Thương vụ Ngô Mây và những con số bất thường

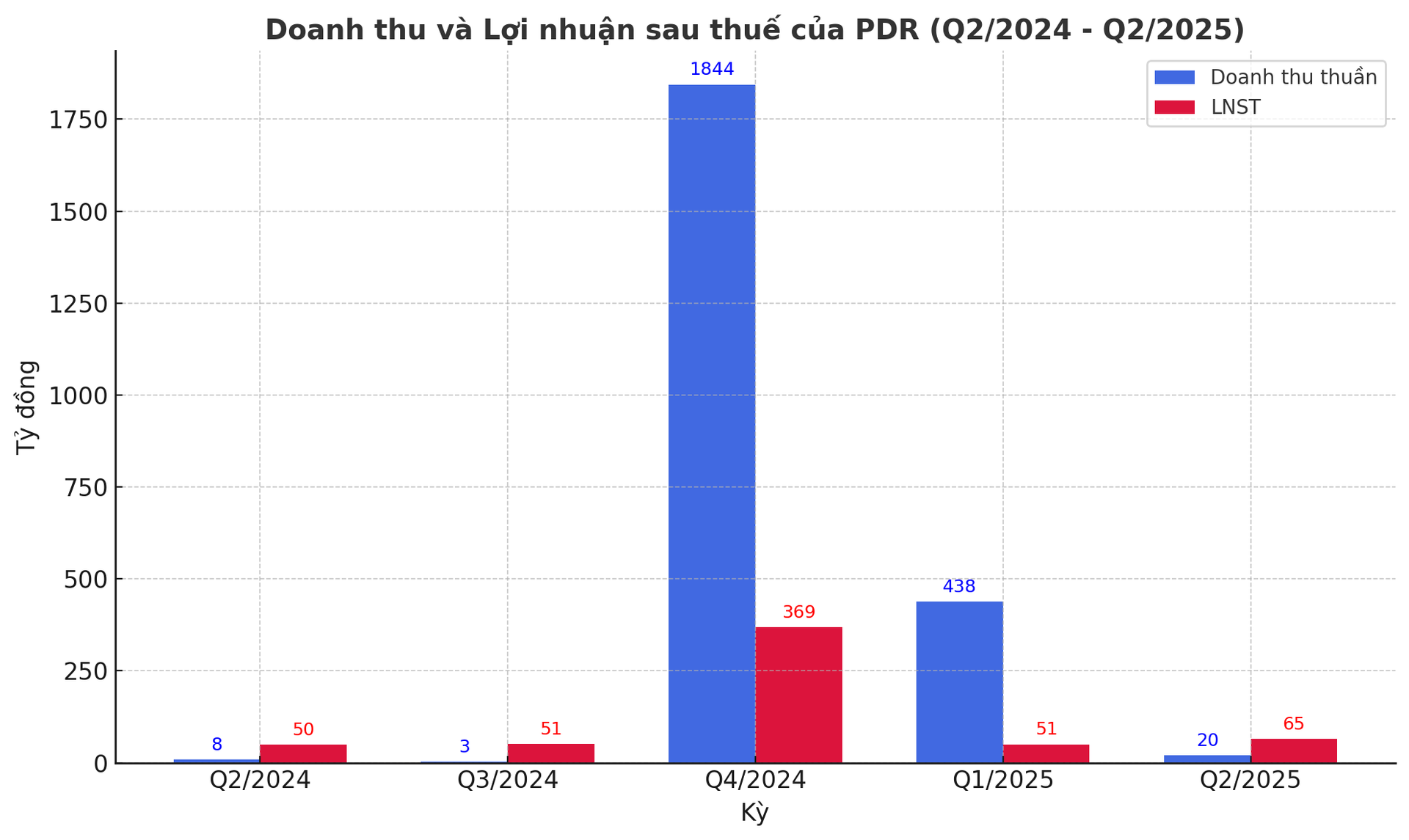

Công ty CP Phát triển Bất động sản Phát Đạt (HOSE: PDR) vừa công bố kết quả kinh doanh quý 2/2025 với lợi nhuận sau thuế gần 65 tỷ đồng, tăng 30% so với cùng kỳ năm trước.

Điều khiến thị trường chú ý là con số lợi nhuận này lại cao gấp hơn ba lần doanh thu thuần, vốn chỉ đạt 19,9 tỷ đồng. Trong bối cảnh chi phí quản lý doanh nghiệp riêng quý này đã lên tới 40 tỷ, rõ ràng lợi nhuận không thể đến từ hoạt động kinh doanh cốt lõi mà chủ yếu nằm ở khoản doanh thu tài chính hơn 226 tỷ đồng, trong đó nguồn chính là lãi từ việc thanh lý một khoản đầu tư.

Thương vụ nổi bật chính là việc chuyển nhượng toàn bộ cổ phần tại Côing ty CP Đầu tư Bất động sản Ngô Mây – đơn vị sở hữu dự án số 1 Ngô Mây (Gia Lai) cho Công ty TNHH Đầu tư Quy Nhơn 68 với giá 435 tỷ đồng.

Theo thuyết minh, PDR ước tính ghi nhận hơn 140 tỷ đồng lợi nhuận từ thương vụ này, đóng góp trực tiếp vào khoản lãi tài chính quý 2. Tuy nhiên, điều đáng nói là đến nay công ty mới thu được 160 tỷ đồng tiền mặt, trong khi 275 tỷ đồng còn lại, tương đương 63% giá trị hợp đồng, được ghi nhận dưới dạng công nợ phải thu.

Đây là điểm khiến không ít nhà đầu tư băn khoăn, bởi đối tác Quy Nhơn 68 mới chỉ được thành lập đúng ngày ký hợp đồng (25/6/2025) với vốn điều lệ 500 tỷ đồng và chưa có lịch sử tài chính nào đáng kể.

Chuỗi sự kiện diễn ra với tốc độ đáng kinh ngạc khi chỉ năm ngày trước thương vụ, HĐQT Phát Đạt ra nghị quyết bán dự án Ngô Mây. Đúng ngày 25/6, Quy Nhơn 68 ra đời và ngay lập tức ký hợp đồng mua lại toàn bộ cổ phần với giá hơn 400 tỷ đồng. Hai ngày sau đó, ĐHĐCĐ Phát Đạt họp và thông qua việc loại dự án Ngô Mây khỏi phương án sử dụng vốn. Trình tự dồn dập này càng củng cố nhận định rằng thương vụ mang tính “thần tốc”, hiếm thấy trong hoạt động kinh doanh thông thường.

Lợi nhuận từ bán buôn và bài toán bền vững

Thực tế, việc dựa vào chuyển nhượng tài sản để tạo lợi nhuận không còn là điều xa lạ với Phát Đạt. Trong nhiều quý gần đây, doanh thu từ hoạt động bán hàng chỉ là con số khiêm tốn vài tỷ đồng, nhưng doanh thu tài chính lại đều đặn ở mức hàng trăm tỷ.

Năm 2021, công ty ghi nhận lợi nhuận lớn nhờ bán các phân khu tại dự án Nhơn Hội New City. Quý 3/2022, lợi nhuận đột biến 710 tỷ đồng cũng đến từ việc bán dự án Astral City tại Bình Dương. Đến quý 2/2024, PDR chỉ có 8,3 tỷ đồng doanh thu thuần, nhưng báo lãi nhờ hơn 200 tỷ đồng từ chuyển nhượng cổ phần trong BĐS BIDICI, cũng diễn ra sát thời điểm chốt báo cáo tài chính. Có thể thấy, “bán buôn” dự án đã trở thành một giải pháp quen thuộc để duy trì lợi nhuận trong giai đoạn khó khăn.

Tuy nhiên, phía sau những con số lãi ròng lại là bức tranh tài chính đáng lo ngại. Sáu tháng đầu năm 2025, dòng tiền từ hoạt động kinh doanh của PDR âm tới 1.330 tỷ đồng. Để bù đắp, công ty phải vay mới hơn 1.196 tỷ đồng, tăng gần gấp đôi so với cùng kỳ năm trước. Lượng tiền mặt trên bảng cân đối kế toán giảm mạnh từ 343,6 tỷ đồng đầu năm xuống chỉ còn 25,2 tỷ đồng vào cuối quý 2.

Song song đó, PDR phải liên tục tái cấu trúc nguồn vốn: hoán đổi khoản vay 30 triệu USD thành cổ phiếu, phát hành hơn 72,5 triệu cổ phiếu trả cổ tức để nâng vốn điều lệ lên gần 9.800 tỷ đồng, đồng thời cơ cấu lại nợ vay với việc giảm vay ngắn hạn nhưng tăng vay dài hạn nhằm giãn áp lực thanh toán.

Nhìn tổng thể, Phát Đạt đã thể hiện sự linh hoạt trong chiến lược tài chính khi sẵn sàng “bán buôn” dự án để duy trì lợi nhuận dương và tìm cách cơ cấu lại nợ trong bối cảnh dòng tiền gặp nhiều khó khăn. Nhưng câu hỏi đặt ra cho nhà đầu tư là lợi nhuận kiểu này có thực sự bền vững hay không, khi phần lớn vẫn dựa vào các thương vụ chuyển nhượng mang tính bất thường và phụ thuộc vào khả năng thanh toán của những đối tác non trẻ.

Với một nhà phát triển bất động sản từng có tên tuổi trên thị trường, việc tăng trưởng dựa vào “bán buôn” thay vì phát triển dự án cốt lõi chắc chắn sẽ tiếp tục gây nhiều tranh luận trong thời gian tới.

Nguồn: https://kinhtechungkhoan.vn/mot-thuong-vu-ky-la-giup-phat-dat-pdr-lai-lon-hon-ca-doanh-thu-1397634.html