MSN – Củng cố vị thế, tăng trưởng bền vững (Kỳ 1)

CTCP Tập đoàn Masan (HOSE: MSN) là tập đoàn tiêu dùng – bán lẻ hàng đầu Việt Nam, hoạt động đa lĩnh vực bao gồm hàng tiêu dùng nhanh (FMCG), bán lẻ thực phẩm và đồ uống, thịt có thương hiệu, dịch vụ tài chính và vật liệu công nghiệp công nghệ cao. Các mảng kinh doanh cốt lõi của MSN tiếp tục duy trì kết quả tích cực, phản ánh khả năng thích ứng trước biến động thị trường và củng cố triển vọng tăng trưởng bền vững.

Lợi nhuận bứt phá nhờ mảng bán lẻ và thịt

Trong 6 tháng đầu năm 2025, MSN ghi nhận doanh thu thuần đạt 37,212 tỷ đồng, giảm 5% so với cùng kỳ. Tuy nhiên, lợi nhuận sau thuế lại tăng trưởng ấn tượng 83%, lên mức 2,602 tỷ đồng, hoàn thành 53% kế hoạch cả năm. Động lực tăng trưởng chủ yếu đến từ hiệu quả kinh doanh vượt trội tại WinCommerce (WCM) và Masan MEATLife (MML). Điều này góp phần làm tăng định giá của cổ phiếu MSN lên một tầm cao mới (sẽ được đề cập chi tiết trong Kỳ 2).

Cơ cấu doanh thu MSN giai đoạn 2021-6T2025

Nguồn: MSN

Chiến lược “hướng về nông thôn” là động lực tăng trưởng chính của WinCommerce

Nửa đầu năm 2025, doanh thu WinCommerce đạt 17,915 tỷ đồng, tăng 13% so với cùng kỳ nhờ chiến lược mở rộng mạng lưới hiệu quả. Tính đến cuối quý 2/2025, WCM đã mở ròng(*) 318 cửa hàng, hoàn thành 80% kế hoạch mở mới cả năm và nâng tổng số điểm bán lên 4,146 cửa hàng trên toàn quốc, củng cố vị thế nhà bán lẻ hiện đại hàng đầu tại Việt Nam.

Số lượng các mô hình cửa hàng của WCM tính đến cuối quý 2/2025

Nguồn: MSN

Với hơn 60% dân số Việt Nam sinh sống tại nông thôn, khu vực này đang trở thành động lực chiến lược khi doanh thu bình quân ngày của siêu thị mini tại đây đã đạt gần 90% mức của khu vực đô thị. Trong 6 tháng đầu năm 2025, khoảng 75% số cửa hàng mở mới của WCM thuộc mô hình WinMart+ nông thôn, các siêu thị mini tại khu vực này ghi nhận tăng trưởng doanh thu LFL(**) 13.5% trong quý 1 và 12.4% trong quý 2, cho thấy sự đón nhận tích cực của người tiêu dùng.

Như vậy, sau nhiều năm tìm kiếm, WinCommerce đã có được động lực tăng trưởng chính với chiến lược “hướng về nông thôn”. Người viết đánh giá đây là bước ngoặt đáng chú ý nhất của WinCommerce kể từ năm 2019 đến nay.

Chú thích:

(*) Mở ròng: số cửa hàng mở mới sau khi đã trừ đi số cửa hàng đóng cửa trong kỳ.

(**) Tăng trưởng LFL (Like for like): Đây là chỉ số đo lường tăng trưởng doanh thu từ những cửa hàng hiện hữu đã hoạt động ở cả hai giai đoạn so sánh, nhằm loại trừ ảnh hưởng của việc mở cửa hàng mới, thu mua hay đóng cửa. LFL của WCM đề cập đến nhóm cửa hàng được mở trước năm 2024 và vẫn đang hoạt động.

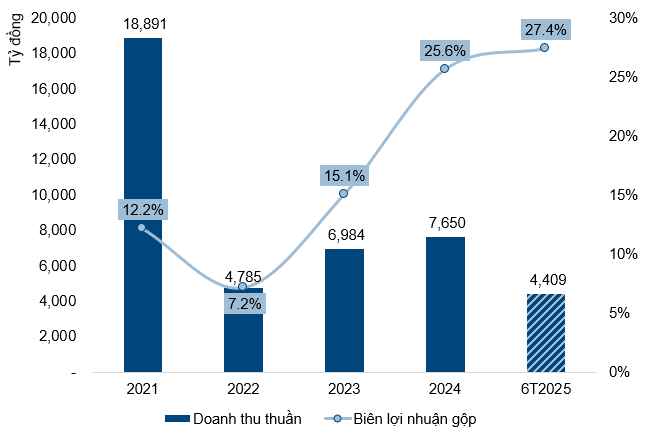

Masan MEATLife tăng trưởng hai chữ số

Với Masan MEATLife, doanh thu 6 tháng đầu năm 2025 đạt 4,409 tỷ đồng, tăng 25.6% so với cùng kỳ, nhờ giá heo hơi duy trì ở mức cao và sản lượng tăng ở cả hai mảng chăn nuôi và thịt. Đáng chú ý, biên lợi nhuận tiếp tục cải thiện rõ rệt lên mức 27.4%, phản ánh hiệu quả chiến lược chuyển đổi tập trung hơn vào mảng chế biến thịt có giá trị gia tăng và biên lợi nhuận cao hơn. Trong đó, thịt heo tươi vẫn là động lực tăng trưởng chính, đồng thời nhóm sản phẩm thịt chế biến ngày càng đóng góp nhiều hơn, phù hợp với xu hướng tiêu dùng hướng tới sự tiện lợi và các sản phẩm chất lượng cao.

Doanh thu và biên lợi nhuận gộp của MML giai đoạn 2021-6T2025

Nguồn: MSN

Bên cạnh đó, MML tiếp tục đẩy mạnh tích hợp với WinCommerce. Tính đến cuối quý 2/2025, MML giữ 62% thị phần trong ngành hàng đạm động vật tại WCM, tiếp tục dẫn đầu ở cả thịt tươi và thịt chế biến, với thị phần lần lượt là 91% và 29%. Trong thời gian tới, MML và WCM sẽ tiếp tục tận dụng lợi thế hợp tác để tối ưu nguồn cung, mở rộng danh mục sản phẩm cao cấp và nâng cao hiệu quả triển khai tại cửa hàng.

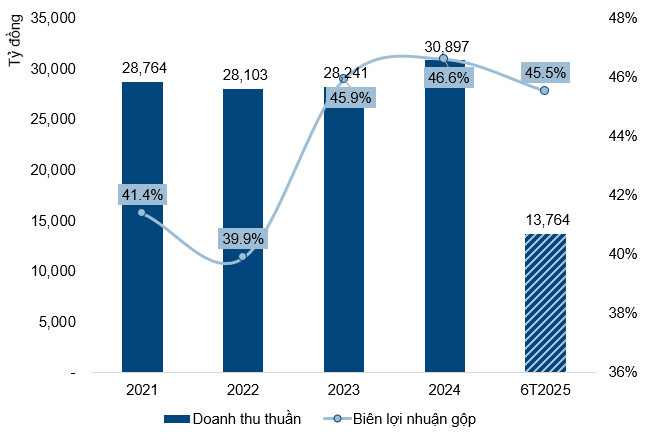

Masan Consumer chững lại do thay đổi chính sách thuế

Masan Consumer Corporation (MCH) ghi nhận doanh thu 6 tháng đầu năm 2025 đạt 13,764 tỷ đồng, giảm 1.5% so với cùng kỳ. Riêng quý 2, doanh thu giảm tới 15% do kênh bán lẻ truyền thống (General Trade – GT) bị gián đoạn bởi quy định thuế mới đối với hộ kinh doanh cá thể, dẫn tới tồn kho tại các nhà bán lẻ truyền thống suy giảm mạnh.

Để ứng phó, MCH đẩy nhanh chuyển đổi sang mô hình phân phối trực tiếp và linh hoạt hơn, giảm phụ thuộc vào kênh GT. Trong nửa cuối năm 2025, MCH sẽ tiếp tục mở rộng phân phối trực tiếp, tối ưu tồn kho tại điểm bán và thúc đẩy đổi mới sản phẩm nhằm củng cố nền tảng tăng trưởng bền vững.

Doanh thu và biên lợi nhuận gộp của MCH giai đoạn 2021-6T2025

Nguồn: MSN

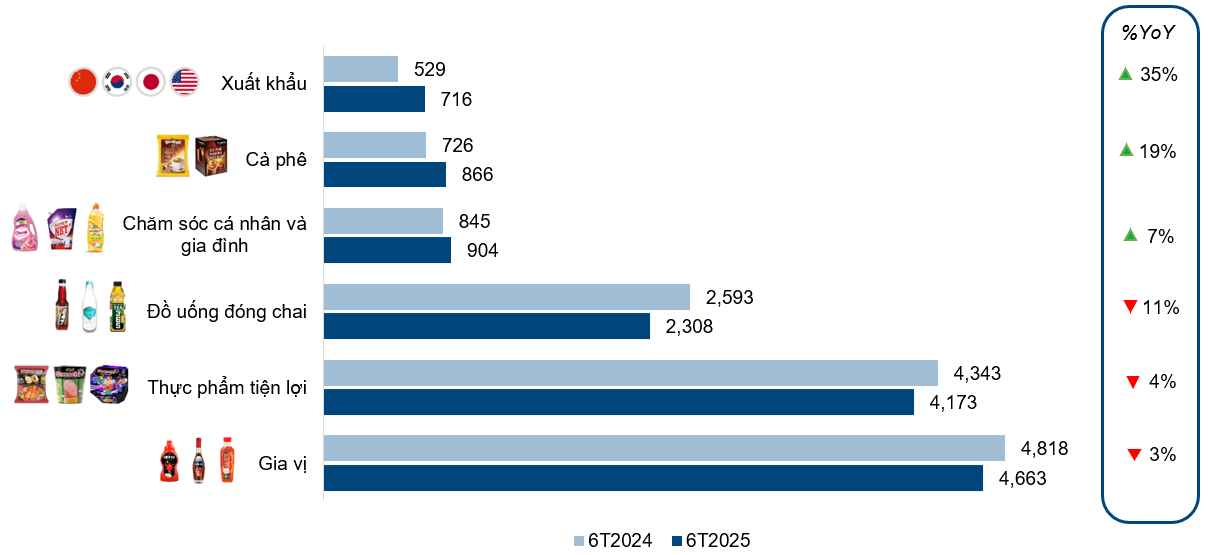

Dù kênh phân phối gián đoạn, một số ngành hàng vẫn giữ được sự ổn định như chăm sóc cá nhân & gia đình, cà phê và mảng xuất khẩu. Điều này đã phần nào bù đắp sự suy giảm từ các ngành hàng chủ lực như gia vị, thực phẩm tiện lợi và đồ uống đóng chai, vốn chịu tác động mạnh từ biến động thị trường và sự thay đổi trong hành vi tiêu dùng.

Doanh thu của MCH theo ngành hàng trong 6T2025

(ĐVT: Tỷ đồng)

Nguồn: MSN

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

– 09:00 27/08/2025

Nguồn: https://vietstock.vn/2025/08/msn-cung-co-vi-the-tang-truong-ben-vung-ky-1-582-1345119.htm