MSN – Củng cố vị thế, tăng trưởng bền vững (Kỳ 2)

CTCP Tập đoàn Masan (HOSE: MSN) đang ghi nhận nhiều tín hiệu tích cực từ WinCommerce, Masan MEATLife và Masan High-Tech Materials. Các mảng kinh doanh này được kỳ vọng sẽ tiếp tục đóng góp vào tăng trưởng dài hạn, củng cố nền tảng hoạt động ổn định cho doanh nghiệp. Cổ phiếu MSN được đánh giá đang ở vùng định giá hấp dẫn cho nhà đầu tư dài hạn.

Mảng vật liệu công nghệ cao hưởng lợi nhờ giá hàng hóa tăng cao

Masan High-Tech Materials (MHT, UPCoM: MSR) là doanh nghiệp hàng đầu trong lĩnh vực cung ứng khoáng sản chiến lược như vonfram, florit và bismut – những nguyên liệu thiết yếu cho các ngành công nghiệp trọng yếu như quốc phòng, hàng không, ô tô, điện tử, năng lượng và dược phẩm.

Kết quả kinh doanh MHT giai đoạn 2021-6T2025

(Đvt: Tỷ đồng)

Nguồn: MHT

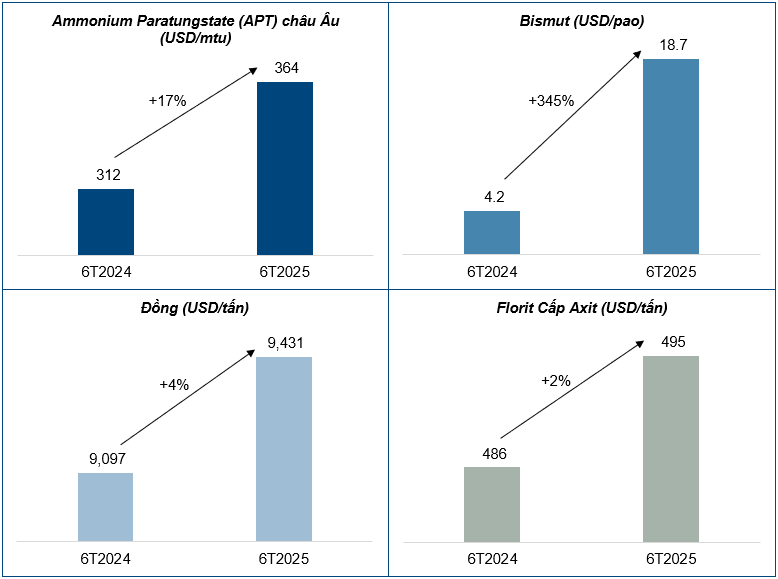

Trong nửa đầu năm 2025, MHT ghi nhận doanh thu 3,007 tỷ đồng, giảm so với cùng kỳ do không còn hợp nhất H.C. Starck (HCS)(*) sau khi chuyển nhượng trong năm 2024. Tuy nhiên, trên cơ sở so sánh tương đương (không bao gồm HCS), doanh thu 6 tháng đầu năm 2025 của MHT đã tăng đến 20%, nhờ giá vonfram tăng mạnh lên mức cao nhất trong 13 năm cùng sự đóng góp tích cực từ đồng và florit. Giá các kim loại chủ lực được kỳ vọng sẽ tiếp tục duy trì ở mức cao trong bối cảnh căng thẳng thương mại Mỹ-Trung kéo dài, Trung Quốc kiểm soát phần lớn nguồn cung và nhu cầu toàn cầu tiếp tục cao.

Đáng chú ý, MHT đã đảo chiều có lãi 6 tỷ đồng trong quý 2/2025, phục hồi đáng kể so với khoản lỗ ròng 222 tỷ đồng trong quý 1/2025, phản ánh sự chuyển biến tích cực về kết quả kinh doanh và mở ra triển vọng phục hồi ở các quý tiếp theo.

(*): Tháng 12/2024, MHT hoàn tất thương vụ bán 100% cổ phần H.C. Starck với giá 134.5 triệu USD cho Mitsubishi Materials Corporation, đồng thời chính thức kích hoạt thỏa thuận bao tiêu APT và Oxit Vonfram dài hạn giữa hai bên, đảm bảo khả năng tiêu thụ ổn định cho các sản phẩm này.

Giá trung bình các loại hàng hóa trong 6 tháng đầu năm 2024-2025

Nguồn: MHT, Metals Bulletin, Industrial Minerals

Phúc Long Heritage tăng trưởng lợi nhuận ấn tượng

Trong 6 tháng đầu năm 2025, Phúc Long Heritage (PLH) ghi nhận doanh thu 858 tỷ đồng, tăng 10.3% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 86 tỷ đồng, tăng mạnh 63.5%. Kết quả tích cực này chủ yếu nhờ tăng trưởng mạnh từ kênh giao hàng và sự đóng góp ngày càng lớn của mảng thực phẩm (bánh mì, bánh ngọt, kem, sữa chua).

Đến cuối quý 2/2025, PLH vận hành 184 cửa hàng flagship và dự kiến mở thêm 13 điểm mới trong nửa cuối năm, chủ yếu tại Hà Nội. Thay vì ưu tiên mở rộng ồ ạt, PLH đang tập trung vào tái cấu trúc và tối ưu mô hình kinh doanh để nâng cao hiệu quả.

Định giá cổ phiếu

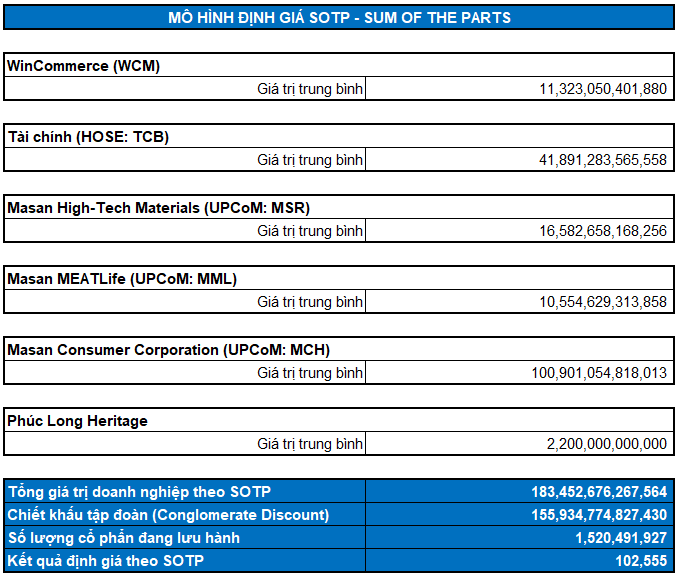

Cổ phiếu MSN được định giá theo phương pháp Sum of the Parts (SOTP), dựa trên giá trị riêng của từng mảng kinh doanh: Masan Consumer, WinCommerce, Masan MEATLife, Masan High-Tech Materials, Techcombank và Phúc Long Heritage.

Kết quả định giá cho thấy giá trị hợp lý của MSN ở mức 102,555 đồng, cao hơn đáng kể so với giá thị trường hiện tại. Như vậy, cổ phiếu MSN đang ở vùng định giá hấp dẫn đối với nhà đầu tư dài hạn, đặc biệt khi doanh nghiệp đang duy trì tăng trưởng tốt, tiếp tục mở rộng thị phần và có triển vọng lợi nhuận rõ ràng từ các mảng kinh doanh cốt lõi.

Nguồn: VietstockFinance

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

– 08:27 09/09/2025

Nguồn: https://vietstock.vn/2025/09/msn-cung-co-vi-the-tang-truong-ben-vung-ky-2-582-1350102.htm