Mua VRE, HTG và NLG liệu có khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị VRE khả quan nhờ động lực từ mảng chuyển nhượng bất động sản; theo dõi HTG do mảng may và sợi nửa cuối năm 2025 kém khả quan; mua NLG nhờ các dự án cao cấp Izumi, Paragon sẽ là động lực dẫn dắt giá cổ phiếu đạt hiệu suất tốt trong thời gian tới.

VRE khả quan với giá mục tiêu 36,500 đồng/cp

CTCK MB (MBS) đánh giá CTCP Vincom Retail (HOSE: VRE) là nhà phát triển và vận hành bất động sản bán lẻ trong nước lớn nhất tại Việt Nam, có khả năng tận dụng hệ sinh thái Vingroup thông qua cộng hưởng với các dự án khu dân cư và phức hợp. Hơn nữa, sự hậu thuẫn từ Vingroup cũng giúp VRE tiếp cận quỹ đất và các mối quan hệ với quy mô mà ít đối thủ nào có thể so sánh.

MBS dự báo mảng cho thuê bất động sản của VRE sẽ duy trì tăng trưởng vững chắc trong giai đoạn 2025-2026, nhờ (1) đóng góp từ các trung tâm thương mại mới đi vào hoạt động, tăng diện tích sàn thương mại (GFA), điều này sẽ hỗ trợ cả tăng trưởng doanh thu lẫn nhận diện thương hiệu, và (2) tỷ lệ lấp đầy cải thiện tại các loại trung tâm thương mại (TTTM) chính như Vincom Center và Vincom Megamall, được củng cố bởi kết quả tích cực trong 6 tháng đầu năm 2025. MBS dự báo lợi nhuận gộp của mảng này sẽ tăng 8.2% trong 2025 và 3.8% trong 2026.

Trong năm 2026, mảng chuyển nhượng bất động sản được dự báo sẽ ghi nhận tăng trưởng lợi nhuận mạnh, nhờ bàn giao hai dự án shophouse – Vinhomes Golden Avenue và Vinhomes Royal Island. Mặc dù biên lợi nhuận gộp của mảng này trong 2026 dự kiến thấp hơn so với ba năm gần đây, nhưng vẫn sẽ là động lực chính thúc đẩy tăng trưởng lợi nhuận của VRE. Mảng bán bất động sản của Công ty dự kiến đạt lợi nhuận gộp 1,433 tỷ đồng, đánh dấu mức phục hồi mạnh từ mức nền thấp của 2025 (tăng 1,313%).

Nhìn chung, MBS kỳ vọng tăng trưởng lợi nhuận của VRE lần lượt đạt 16% và 23% trong giai đoạn 2025-2026.

|

Dự phóng kết quả kinh doanh của VRE trong giai đoạn 2025-2026

|

Hiện tại, cổ phiếu đang giao dịch với các hệ số P/B và P/E thấp hơn so với mức trung bình 5 năm gần đây. Với kỳ vọng tăng trưởng lợi nhuận vững chắc trong ngắn hạn và rủi ro từ các bên liên quan được giảm bớt, MBS cho rằng những yếu tố này có thể là chất xúc tác thúc đẩy tăng định giá cổ phiếu.

CTCK này sử dụng hệ số P/E là 16.5 lần trong định giá, tương đương với mức trung bình 3 năm của VRE. Kết hợp với phương pháp định giá tỷ suất vốn hóa, MBS đưa ra khuyến nghị khả quan cho VRE với giá mục tiêu 36,500 đồng/cp.

Xem thêm tại đây

Theo dõi HTG với giá mục tiêu 48,700 đồng/cp

CTCK FPT (FPTS) nhận định kết quả kinh doanh nửa cuối năm 2025 của Tổng CTCP Dệt may Hòa Thọ (HOSE: HTG) kém khả quan do tác động tiêu cực của thuế quan Mỹ lên nhu cầu nhập khẩu may mặc và ảnh hưởng lan tỏa đến các thị trường khác.

Mảng may mặc (82% doanh thu năm 2025) gặp khó khăn khi nhu cầu nhập khẩu may mặc của các khách hàng lớn tại Mỹ sụt giảm bởi thuế quan tăng cao. Trong khi đó, đà phục hồi của thị trường Nhật Bản chững lại khi người dân thận trọng hơn trong chi tiêu.

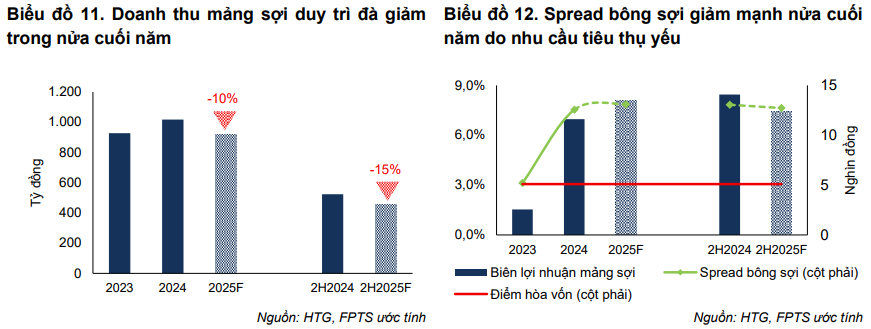

Cụ thể, FPTS dự phóng doanh thu mảng may nửa cuối năm 2025 sụt giảm 8.9% bởi sự sụt giảm đơn hàng tại thị trường Mỹ, tương ứng doanh thu năm 2025 sẽ đạt 4,222 tỷ đồng (tăng 3%, thấp hơn 11 điểm % so với nửa đầu 2025). Biên lợi nhuận gộp dự phóng trong nửa cuối năm 2025 đạt 10% (giảm 0.7 điểm %), tính chung cả năm đạt 11.7% (tăng 0.1 điểm %).

Trong khi đó, mảng sợi (18% doanh thu năm 2025) với thị trường chủ lực là châu Á tiếp tục suy giảm do triển vọng sản xuất hạ nguồn ảm đạm.

Cụ thể, doanh thu mảng sợi năm 2025 dự kiến giảm 10% so với năm trước đạt 919 tỷ đồng dựa trên giả định sản lượng nửa cuối năm giảm mạnh khi hoạt động sản xuất hàng may mặc các quốc gia châu Á ảm đạm. Nguyên nhân đến từ xuất khẩu may mặc của các quốc gia may mặc châu Á cũng phụ thuộc vào thị trường Mỹ, sụt giảm trong nửa cuối năm tương tự mảng may mặc của Việt Nam.

Biên lợi mảng sợi giảm nhẹ 1 điểm % trong nửa cuối năm do giá sợi xuất khẩu gặp áp lực đến từ nhu cầu yếu. Biên lợi nhuận của mảng sợi của HTG phụ thuộc lớn vào chênh lệch (spread) giữa giá bông (50% chi phí sản xuất sợi) và giá sợi xuất khẩu trên thị trường. FPTS ước tính HTG sẽ có biên lợi nhuận gộp dương với mức spread bông sợi lớn hơn 5,100 đồng/kg, giả định giá bông nhập khẩu được chốt 3 tháng trước sớm hơn so với giá sợi.

Biên lợi nhuận mảng sợi của HTG đã tăng mạnh trong năm 2024 và nửa đầu 2025 chủ yếu nhờ giá bông đầu vào giảm sâu do dư cung khi mức tồn kho bông toàn cầu duy trì ở mức cao kỷ lục và sản lượng thu hoạch của các nhà sản xuất lớn liên tục ở mức cao so với trung bình nhiều năm. Tuy nhiên, trong nửa cuối năm 2025, FPTS dự phóng spread bông sợi sẽ giảm 2.5%. Nguyên nhân là bởi:

(1) Giá xuất khẩu sợi giảm 6% do nhu cầu tiêu thụ kém khả quan khi triển vọng của hoạt động sản xuất may mặc ảm đạm trong nửa cuối năm 2025.

(2) Giá bông đầu vào duy trì ở mức thấp 1,713 USD/tấn (giảm 6.9%), tương đương nửa đầu năm 2025 do nguồn cung duy trì dồi dào tại các nhà cung cấp lớn là Mỹ và Brazil.

Với những dự phóng trên, FPTS khuyến nghị theo dõi HTG với giá mục tiêu 48,700 đồng/cp.

Xem thêm tại đây

Mua NLG với giá mục tiêu 50,100 đồng/cp

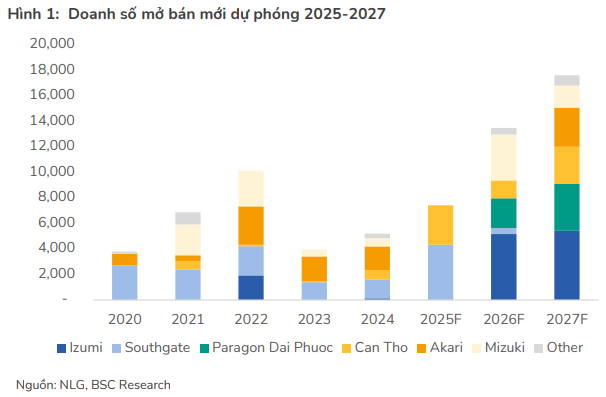

CTCK BIDV (BSC) dự báo doanh số mở bán mới của CTCP Đầu tư Nam Long (HOSE: NLG) sẽ đạt mức tăng trưởng 54% CAGR trong giai đoạn 2025-2027 khi doanh nghiệp đẩy mạnh tiến độ mở bán mới để triển khai Izumi và Paragon Đại Phước.

Trong nửa cuối 2025, NLG dự kiến sẽ mở bán 2 phân khu cuối cùng tại Southgate (The Pearl 241 sản phẩm thấp tầng, Solaria 700 căn hộ) và xây dựng Izumi (phân khu Canaria, 461 sản phẩm thấp tầng), Paragon Đại Phước và Mizuki Park (phân khu Trellia, 817 căn hộ, LK11) – 3 dự án trọng điểm đóng góp kết quả kinh doanh trong 2026-2027.

Theo đó, BSC dự phóng doanh số bán nhà sẽ tăng mạnh 81.8%, đạt 13,491 tỷ đồng năm 2026 và tăng 30.6%, đạt 17,622 tỷ đồng năm 2027.

Do phần lớn các sản phẩm tại Izumi, Paragon Đại Phước là các dự án thấp tầng và được triển khai xây dựng từ nửa cuối 2025, BSC kỳ vọng 2 dự án sẽ đủ điều kiện bàn giao từ năm 2026 và đóng góp đáng kể 56% lợi nhuận ròng năm 2026-2027 dưới dạng lợi nhuận từ công ty liên doanh liên kết.

Cụ thể, năm 2025, BSC điều chỉnh giảm 12% dự báo doanh thu thuần còn 6,222 tỷ đồng (giảm 14%) do giãn tiến độ bàn giao tại Southgate. Tuy nhiên, CTCK này điều chỉnh tăng 14% dự báo lợi nhuận ròng lên mức 725 tỷ đồng (tăng 42%) do được bù đắp bởi 250 tỷ đồng lợi nhuận từ thoái vốn 15% Izumi đã thực hiện trong tháng 7/2025.

Còn với năm 2026, BSC dự báo doanh thu thuần đạt 5,331 tỷ đồng (giảm 14%) chủ yếu nhờ bàn giao Southgate và Cần Thơ. Bàn giao Izumi, Paragon Đại Phước sẽ dẫn dắt thu nhập từ liên doanh, liên kết đạt 490 tỷ đồng (gấp 7.1 lần cùng kỳ) và lãi ròng 871 tỷ đồng (tăng 20%).

BSC lưu ý, dự phóng trên hoàn toàn đến từ hoạt động kinh doanh cốt lõi và không có các khoản mục thu nhập bất thường nào mặc dù NLG dự kiến sẽ tiếp tục duy trì chiến lược thoái vốn để hợp tác triển khai tại Waterpoint giai đoạn 2.

Doanh nghiệp kỳ vọng sẽ hoàn tất các thủ tục để thực hiện phương án phát hành chào bán thêm ra công chúng cho cổ đông hiện hữu trong quý 4/2025.

Trước kế hoạch triển khai cùng lúc 2 dự án lớn Izumi, Paragon Đại Phước trong nửa cuối 2025- 2026, nguồn vốn thu được sẽ là nguồn lực quan trọng để NLG tiến hành xây dựng trước khi triển khai mở bán và mang về dòng tiền.

Sau khi đánh giá lại dự án Waterpoint giai đoạn 2 và tiến hành định giá RNAV đối với Paragon Đại Phước, BSC khuyến nghị mua NLG với giá mục tiêu 50,100 đồng/cp.

Xem thêm tại đây

– 11:17 06/10/2025

Nguồn: https://vietstock.vn/2025/10/mua-vre-htg-va-nlg-lieu-co-kha-quan-145-1358497.htm