Phiên đầu tuần 23/3, cổ phiếu MWG bị bán mạnh, thị giá giảm sàn (-6,9%) xuống còn 74.200 đồng/cổ phiếu trong trạng thái trắng bên mua. Đây cũng là mức giá thấp nhất kể từ tháng 9 năm ngoái. Nếu tính trong khoảng một tháng gần đây, thị giá MWG đã giảm hơn 20%, kéo vốn hóa thị trường của doanh nghiệp bốc hơi khoảng 28.500 tỷ đồng, tương đương hơn 1 tỷ USD.

Diễn biến này càng gây chú ý khi thị giá hiện tại đã thấp hơn khá nhiều so với vùng giá MWG từng thực hiện mua cổ phiếu quỹ. Trong giai đoạn từ ngày 19/11 đến 12/12/2025, doanh nghiệp đã mua vào 10 triệu cổ phiếu theo phương thức khớp lệnh, với giá bình quân 80.969 đồng/cổ phiếu. Tổng số tiền chi ra hơn 800 tỷ đồng. Sau giao dịch này, MWG giảm vốn điều lệ xuống còn 14.775 tỷ đồng, tương ứng khoảng 1,47 tỷ cổ phiếu đang lưu hành.

Kế hoạch mua cổ phiếu quỹ được cổ đông doanh nghiệp thông qua từ Đại hội đồng cổ đông thường niên 2024, nhưng khi đó ban lãnh đạo chưa thực hiện vì cho rằng điều kiện thị trường chưa phù hợp. Sang năm 2025, kế hoạch tiếp tục được thông qua và MWG đã triển khai giao dịch.

Điểm đáng lưu ý là ban lãnh đạo công ty từng nhiều lần tách bạch việc mua cổ phiếu quỹ với mục tiêu hỗ trợ giá. Chủ tịch HĐQT Nguyễn Đức Tài cũng chia sẻ rằng đây là chiến lược nhằm gia tăng tỷ lệ sở hữu cho cổ đông hiện hữu, chứ không phải công cụ để đỡ thị giá trên thị trường.

Từ góc nhìn của các công ty chứng khoán, điểm chung là triển vọng trung hạn của MWG vẫn gắn với ba trụ chính: phục hồi mảng ICT&CE, tăng tốc của Bách Hóa Xanh và câu chuyện IPO mảng điện máy tiêu dùng.

Theo KBSV, năm 2025 đánh dấu một bước tăng trưởng mạnh của MWG khi doanh thu thuần đạt 165.458 tỷ đồng, tăng 16,5% so với cùng kỳ, còn lợi nhuận sau thuế đạt 7.076 tỷ đồng, tăng 90%, cao nhất từ trước tới nay. Mảng ICT&CE tăng 18,2%, trong khi Bách Hóa Xanh ước lãi khoảng 810 tỷ đồng, gấp gần 8 lần năm trước.

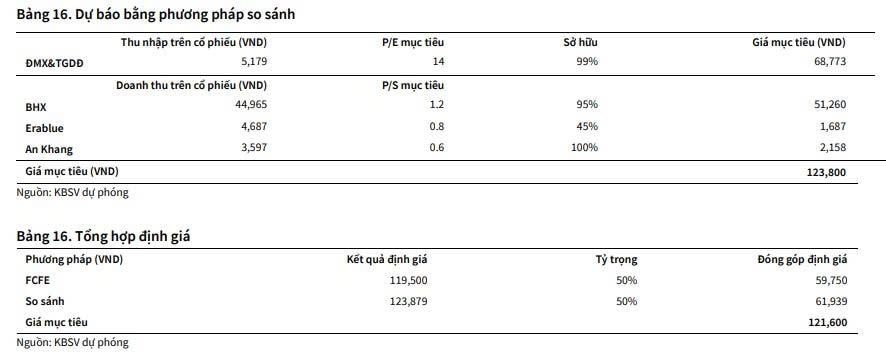

Trên cơ sở đó, KBSV nâng dự báo tăng trưởng mảng ICT&CE năm 2026 lên 15%, đồng thời cho rằng kế hoạch IPO chuỗi điện máy vào cuối năm 2026 có thể trở thành yếu tố hỗ trợ định giá. Với Bách Hóa Xanh, công ty chứng khoán này kỳ vọng biên lợi nhuận ròng có thể lên vùng 2,8-3,1% trong năm 2026, tương ứng lợi nhuận 1.800-2.100 tỷ đồng. Giá mục tiêu được KBSV đưa ra là 121.600 đồng/cổ phiếu.

Dưới góc nhìn kỹ thuật, VCBS cho rằng MWG từng tạo đáy quanh vùng 80.000 đồng/cổ phiếu và sau đó xuất hiện tín hiệu hồi phục. Trên đồ thị giờ, các chỉ báo ngắn hạn chuyển biến tích cực, trong khi trên đồ thị ngày, nhịp giảm có dấu hiệu chững lại.

Từ đó, VCBS cho rằng cổ phiếu có thể hướng lên vùng 90.000 đồng/cổ phiếu. Chiến lược được đưa ra là cân nhắc giải ngân quanh vùng 82.500-82.800 đồng/cổ phiếu.

Trong khi đó, MBS nhấn vào nền tảng vận hành của doanh nghiệp. Theo đánh giá của công ty này, hai chuỗi Thế Giới Di Động và Điện Máy Xanh vẫn giữ được tăng trưởng ổn định nhờ mạng lưới lớn, danh mục hàng hóa rộng và chính sách bán hàng linh hoạt. Doanh thu của hai chuỗi được dự báo tăng trưởng kép khoảng 12% trong giai đoạn 2026-2027.

Với Bách Hóa Xanh, MBS kỳ vọng đây sẽ là động lực tăng trưởng mới khi mô hình bán lẻ hiện đại ngày càng mở rộng dư địa, nhất là tại miền Bắc và miền Trung. Cùng với đó, kế hoạch IPO mảng điện máy tiêu dùng trong năm 2026 được xem là yếu tố có thể hỗ trợ thêm cho định giá cổ phiếu MWG.

Nguồn: https://kinhtechungkhoan.vn/mwg-van-truot-dai-sau-dong-thai-bao-ve-loi-ich-co-dong-cac-chuyen-gia-noi-gi-ve-dinh-gia-hien-tai-1436043.html