Theo Chứng khoán VCBS, Nam A Bank sẽ bứt tốc từ quý 3/2025 sau khi được nới room tín dụng, với triển vọng tăng trưởng tín dụng cả năm đạt 20,7% và lợi nhuận trước thuế hơn 5.000 tỷ đồng.

Ảnh minh họa

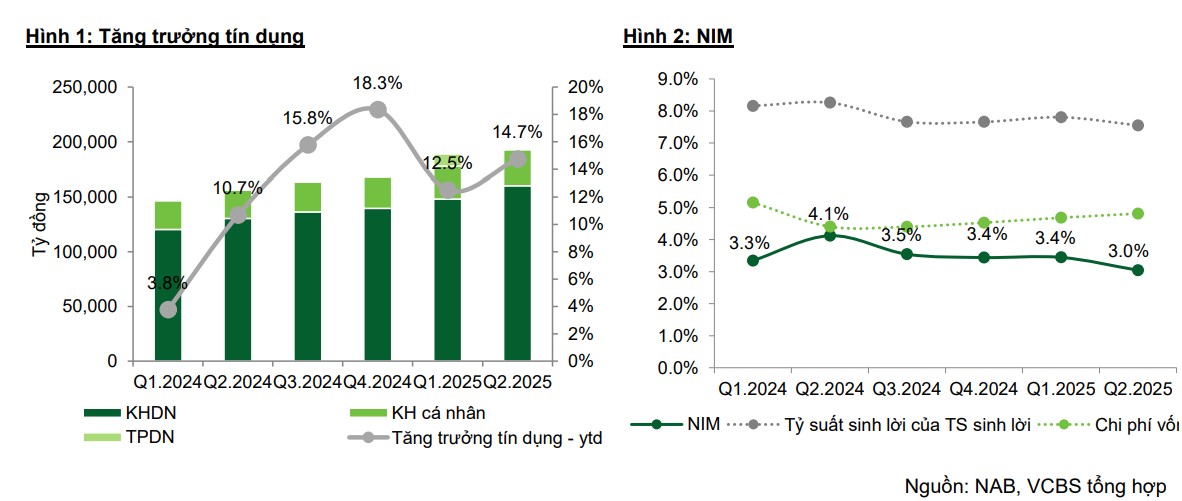

Trong báo cáo mới công bố, Chứng khoán Vietcombank (VCBS) nhận định tín dụng của Ngân hàng TMCP Nam Á (Nam A Bank, mã: NAB) sẽ tăng tốc từ quý 3/2025 sau khi được nới hạn mức tăng trưởng (room). VCBS kỳ vọng cả năm NAB có thể đạt mức tăng trưởng tín dụng 20,7% trong năm 2025, nhờ khai thác lợi thế khách hàng doanh nghiệp tại khu vực phía Nam, đặc biệt ở các ngành nông sản, thủy sản, giáo dục, y tế và năng lượng tái tạo.

Theo VCBS, Nam Á Bank đang nổi lên như một trong những ngân hàng tư nhân quy mô nhỏ có tốc độ tăng trưởng tín dụng ấn tượng. Tính đến cuối quý 2/2025, dư nợ cho vay khách hàng đạt 190.329 tỷ đồng, tăng 14,7% so với đầu năm, vượt xa mặt bằng chung toàn ngành. Trong đó, dư nợ doanh nghiệp chiếm ưu thế với 83%, đặc biệt tập trung ở nhóm bất động sản và xây dựng – mảng, tăng 32% chỉ trong nửa đầu năm.

Về hiệu quả kinh doanh, nửa đầu 2025, Nam A Bank ghi nhận thu nhập lãi thuần 4.234 tỷ đồng, tăng 7,9% so với cùng kỳ, song biên lãi ròng (NIM) tạm thời thu hẹp xuống 3% do thoái lãi dự thu và giảm lãi suất hỗ trợ khách hàng. Dù vậy, VCBS cho rằng NIM sẽ phục hồi từ quý 3/2025 và cả năm ước đạt 3,3%, tiếp tục nằm trong nhóm ngân hàng tư nhân hoạt động hiệu quả.

Tăng trưởng tín dụng và NIM tại Nam A Bank qua các quý. Ảnh: VCBS

Đáng chú ý, thu nhập ngoài lãi của nhà băng này tăng gấp đôi lên 758 tỷ đồng, nhờ khoản thu hồi nợ ngoại bảng hơn 342 tỷ đồng. Chi phí hoạt động cũng được tiết giảm 5,9%, đưa tỷ lệ chi phí hoạt động trên thu nhập (CIR) về 44%, cải thiện đáng kể so với trên 50% các năm trước.

Kết quả, lợi nhuận trước thuế tại ngân hàng này trong nửa đầu năm đạt 2.520 tỷ đồng, tăng 13,7% so với cùng kỳ năm ngoái.

Chất lượng tài sản cải thiện, giảm áp lực dự phòng từ nửa cuối năm

Song song với tăng trưởng tín dụng và lợi nhuận, chất lượng tài sản của Nam A Bank cũng có tín hiệu tích cực. Tại cuối quý I22025, tỷ lệ nợ xấu ở mức 2,85%, nhích nhẹ so với cuối 2024 nhưng tỷ lệ nợ nhóm 2 đã giảm xuống 1,47%. VCBS nhận định tốc độ phát sinh nợ quá hạn mới đang chậm lại, qua đó giúp triển vọng hình thành nợ xấu cải thiện trong các quý tới.

Điểm nhấn là NAB đã mạnh tay trích lập 100% cho khoản nợ gần 500 tỷ đồng liên quan Bamboo Capital ngay trong quý 2, khiến chi phí dự phòng vọt lên 614 tỷ đồng. Nhờ xử lý sớm, VCBS cho rằng áp lực dự phòng dự kiến sẽ hạ nhiệt từ quý 3 trở đi.

Lũy kế 6 tháng đầu năm, chi phí dự phòng đạt 854 tỷ đồng, tăng 143% YoY, kéo tỷ lệ bao phủ nợ xấu (LLCR) về 39%, thấp hơn bình quân ngành. Tuy nhiên, với nợ nhóm 2 giảm và khả năng thu hồi nợ được cải thiện, VCBS kỳ vọng LLCR sẽ hồi phục trong thời gian tới.

Về huy động vốn, NAB duy trì tăng trưởng mạnh 25,2% từ đầu năm, chủ yếu đến từ tiền gửi kỳ hạn và giấy tờ có giá. Tuy nhiên CASA lại giảm xuống 5,6% (so với 6,2% cuối 2024), khiến chi phí vốn còn cao. Đây vẫn là điểm trừ trong dài hạn, nhưng ngân hàng có dư địa cải thiện nhờ tối ưu tỷ lệ cho vay (LDR), mở rộng kênh huy động trên thị trường 2 và phát triển bán lẻ để nâng tỷ lệ CASA.

Bên cạnh đó, NAB cũng đẩy mạnh củng cố nền tảng vốn. Tại ĐHĐCĐ thường niên năm 2025, HĐQT Nam A Bank đã thông qua kế hoạch tăng vốn điều lệ thêm 4.281 tỷ đồng, nâng lên hơn 18.000 tỷ đồng. Trong đó, ngân hàng đã chia cổ tức bằng cổ phiếu 25% trong tháng 7, dự kiến phát hành 85 triệu ESOP và tối đa 2.000 tỷ đồng trái phiếu chuyển đổi để tăng nguồn vốn trung dài hạn.

Ngoài ra, việc ký kết hợp tác độc quyền với Generali trong mảng bảo hiểm từ đầu năm 2025 được kỳ vọng tạo động lực tăng trưởng phí dịch vụ, trong khi Nam A Bank cũng đang tìm kiếm cổ đông chiến lược nước ngoài giai đoạn 2025–2026 nhằm nâng cao năng lực cạnh tranh.

Tổng hợp các yếu tố, VCBS dự báo lợi nhuận trước thuế năm 2025 của NAB có thể đạt 5.123 tỷ đồng và tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 19,2%. Định giá theo phương pháp P/B kết hợp thu nhập thặng dư (RI), VCBS cho rằng giá hợp lý được đưa ra ở mức 19.887 đồng/cổ phiếu – cao hơn 17% so với thị giá 22/8.

Theo VCBS, dù CASA thấp vẫn là thách thức, Nam A Bank đang bước vào giai đoạn tăng trưởng nhanh với chất lượng tài sản cải thiện, dự phòng giảm dần và nền tảng vốn được củng cố, mở ra dư địa bứt phá trong các năm tới.

Trên thị trường chứng khoán, cổ phiếu NAB biến động khá mạnh trong tuần qua. Sau 3 phiên tăng liên tiếp (19 – 22/8) với mức tăng tổng cộng hơn 9%, NAB quay đầu giảm 5,88% trong phiên 25/8, chốt ở 16.000 đồng/cp.

Nguồn: https://stockbiz.vn/tin-tuc/nab-tin-dung-nam-a-bank-nam-2025-duoc-du-bao-tang-tren-20/34957206