Năm ‘phủ xanh’ của ngành xăng dầu

Quý 4 nói riêng, cả năm 2025 nói chung, các doanh nghiệp ngành xăng dầu đa phần ghi nhận sự tăng trưởng mạnh, trong khi nhóm khí đốt tỏ ra hụt hơi.

Thống kê từ VietstockFinance, trong số 38 doanh nghiệp nhóm xăng – dầu – khí công bố kết quả kinh doanh quý 4, có tới 24 đơn vị tăng trưởng lợi nhuận, 7 trường hợp chuyển lỗ thành lãi. 11 doanh nghiệp đi lùi, và 3 thua lỗ.

Xét lũy kế cả năm, 23 doanh nghiệp tăng lãi, 13 giảm lãi, và 2 đơn vị thua lỗ.

Nhóm ông lớn tăng lợi nhuận dù “gánh” thêm chi phí

Trong 4 ông lớn ngành xăng dầu khí, có tới 3 cái tên đạt lợi nhuận tích cực tại quý 4.

|

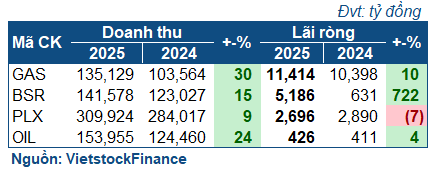

Kết quả kinh doanh nhóm ông lớn dầu khí trong quý 4/2025

|

Nổi bật là BSR với khoản lợi nhuận hơn 3 ngàn tỷ đồng, so với khoản lỗ 90 tỷ đồng cùng kỳ, cũng là mức lãi cao nhất trong 9 quý trở lại đây. BSR cho biết, nguyên nhân chính đến từ khoảng cách giá giữa sản phẩm và giá dầu thô (crack spread) tốt hơn nhiều so với cùng kỳ. Bên cạnh đó, sản lượng tiêu thụ cũng tăng từ 2 triệu tấn lên 2.1 triệu tấn.

| Tình hình kinh doanh của BSR | ||

Kế đến là PVOIL với 94 tỷ đồng lãi ròng, tăng trưởng 50% so với cùng kỳ, doanh thu cũng tăng 67%, lên hơn 48 ngàn tỷ đồng. Đáng nói, OIL đạt mức tăng này bất chấp phải “gánh” thêm tiền trích lập dự phòng cho khoản đầu tư tại CTCP Hóa dầu và Nhiên liệu Sinh học Dầu khí (PVB). OIL lý giải, dù giá xăng dầu thành phẩm và giá bán lẻ trong nước giảm, việc chủ động nguồn hàng, tồn kho hợp lý đã tạo thuận lợi cho việc kinh doanh.

| OIL tăng lãi mạnh trong quý 4 | ||

Petrolimex (HOSE: PLX), dù doanh thu tăng 15% lên gần 82 ngàn tỷ đồng, các khoản chi phí neo cao cùng việc mất đi gần 160 tỷ đồng lợi nhuận khác khiến lợi nhuận bị thu hẹp còn tăng trưởng 7%, đạt 586 tỷ đồng.

Đon vị đi lùi duy nhất là PV GAS, lãi ròng hơn 1.36 ngàn tỷ đồng, giảm 33%, do tăng trích lập dự phòng nợ khó đòi và trích thêm quỹ phát triển khoa học công nghệ. Tuy nhiên, thực tế lãi gộp của GAS cũng giảm 6%, dù doanh thu tăng 75%.

| GAS có quý giảm lãi vì gánh trích lập dự phòng | ||

Xét bức tranh lũy kế, đa phần các ông lớn vẫn tăng trưởng. Với lợi nhuận bùng nổ trong quý 4 và nền thấp cùng kỳ, BSR lãi gấp 8 lần, đạt gần 5.2 ngàn tỷ đồng. GAS và OIL lần lượt tăng trưởng 10% và 4%. Riêng Petrolimex, dù lập kỷ lục doanh thu gần 310 ngàn tỷ đồng, lãi ròng giảm nhẹ 7%, còn gần 2.7 ngàn tỷ đồng.

|

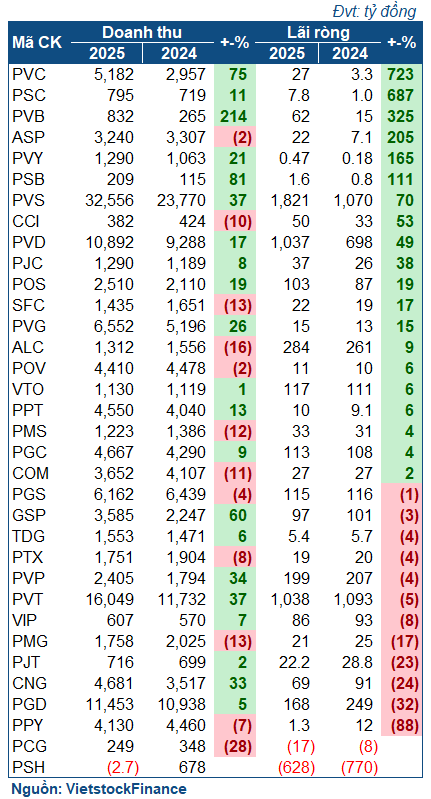

Kết quả kinh doanh nhóm xăng – dầu – khí trong năm 2025

|

Xăng dầu tích cực, khí hụt hơi

Với các đơn vị khác trong ngành, kết quả quý 4 tương đối tích cực, phân bổ cho cả 3 phân khúc thượng nguồn (Upstream – nhóm dịch vụ khai thác và thăm dò E&P), trung nguồn (Midstream – nhóm tập hợp, vận chuyển tài nguyên) và hạ nguồn (Downstream – nhóm doanh nghiệp lọc dầu, bán lẻ và dịch vụ liên quan). Tuy nhiên, các đơn vị kinh doanh khí tỏ ra hụt hơi.

|

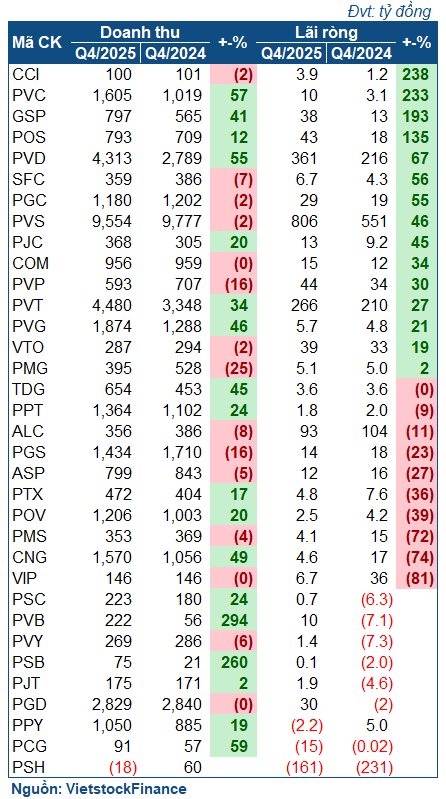

Kết quả kinh doanh các doanh nghiệp xăng – dầu – khí trong quý 4/2025

|

Ở phân khúc thượng nguồn, PVS có quý lãi cao nhất từ trước tới nay với hơn 806 tỷ đồng, tăng 86% so với cùng kỳ. Mức tăng này hầu hết đến từ mảng kinh doanh cốt lõi khi các mảng dịch vụ đều tăng trưởng mạnh. Ngoài ra, chi phí quản lý doanh nghiệp giảm 63% cũng góp phần tạo nên kết quả kinh doanh ấn tượng của PVS.

| Kết quả kinh doanh của PVS | ||

PVD tiếp tục lãi lớn với mức tăng trưởng lợi nhuận 67%, đạt 361 tỷ đồng, nhờ tăng số lượng, đơn giá, doanh thu từ các giàn khoan tự nâng và cho thuê. Các mảng dịch vụ khoan cũng bật lên do tăng khối lượng công việc so với cùng kỳ. Ngoài ra, Doanh nghiệp còn nhận được khoản hoàn thuế nhà thầu liên quan đến giàn khoan tự nâng tại Malaysia.

PVB – đơn vị bọc ống dầu khí của PVN – chuyển từ lỗ 7.1 tỷ thành lãi 10 tỷ đồng. PVB cho biết, các hợp đồng dịch vụ mang lại doanh thu cùng lợi nhuận cao hơn cùng kỳ là nguyên nhân giúp kết quả đảo chiều.

Phân khúc trung nguồn, các doanh nghiệp vận tải dầu khí kinh doanh tốt trong quý 4. PVTrans (HOSE: PVT) lãi 266 tỷ đồng, tăng 27%, nhờ tăng hiệu quả khai thác đội tàu. Gas Shipping (HOSE: GSP) thậm chí lãi gấp gần 3 lần, đạt 38 tỷ đồng, nhờ điều kiện thị trường khai thác thuận lợi. PVP cũng tăng lãi 30%, đạt 44 tỷ đồng, nhờ tiết giảm các chi phí và tối ưu hóa khoản vay ngoại tệ.

| PVTrans kinh doanh tốt trong quý 4 nhờ hiệu quả khai thác đội tàu | ||

Dù vậy, một số đơn vị có diễn biến tiêu cực. Như VIP giảm mạnh lợi nhuận (81%) vì giá vốn đội lên quá cao, cùng việc không còn khoản thu nhập khác từ việc điều chỉnh phi hồi tố theo biên bản kiểm toán Nhà nước như cùng kỳ. ALC lãi ròng 93 tỷ đồng, giảm 11%, do áp lực nguồn cung tàu gia tăng nhanh và nhu cầu dầu trong kỳ chững lại vì thuế quan đối ứng của Mỹ, kéo theo mức độ cạnh tranh gay gắt hơn trên thị trường vận tải.

Nhóm hạ nguồn có sự phân hóa. Các doanh nghiệp kinh doanh xăng dầu có sự tăng trưởng khá tích cực, như CCI tăng lãi 238%, SFC tăng 56%, COM tăng 34%… Tuy nhiên, vẫn có một số đơn vị đi lùi như PPT, POV, PMS. Trường hợp cá biệt là PSH lỗ nặng 161 tỷ đồng (cùng kỳ lỗ 231 tỷ đồng), do bị cưỡng chế hóa đơn vì nợ thuế dẫn đến không thể kinh doanh.

| PSH tiếp tục lỗ vì không thể kinh doanh | ||

Trong khi đó, nhóm kinh doanh khí có phần hụt hơi, ngoại trừ PVG, PMG tăng lãi, hay PGD phục hồi mạnh so với cùng kỳ thua lỗ nhờ tiết giảm chi phí. Đơn vị kinh doanh khí nén CNG chứng kiến lợi nhuận giảm tới 74%, còn 4.6 tỷ đồng vì chi phí bán hàng tăng mạnh. ASP dù tăng lãi gộp, nhưng các khoản chi phí cùng khoản lỗ khác (cùng kỳ lãi hơn 2 tỷ đồng) do giảm thanh lý tài sản khiến lợi nhuận ròng giảm 27%, còn 12 tỷ đồng. PGS cũng giảm lãi 23%, còn 14 tỷ đồng, do suy giảm nhu tiêu thụ cầu khí nén.

Về bức tranh chung cả năm, đa phần các doanh nghiệp xăng – dầu – khí có sự tăng trưởng tích cực. Nổi bật có PVS lãi đậm hơn 1.8 ngàn tỷ đồng, tăng trưởng 70%; PVD lãi hơn 1 ngàn tỷ, tăng 70%. Một số tăng lãi gấp lần nhờ nền thấp cùng kỳ, như PVC lãi 27 tỷ đồng, gấp 8.2 lần năm trước; PSC lãi 7.8 tỷ đồng, gấp 8 lần; PVB lãi 62 tỷ đồng, gấp 4.2 lần; hay ASP lãi 22 tỷ đồng, gấp 3 lần.

|

Kết quả kinh doanh nhóm xăng dầu khí trong năm 2025

|

Triển vọng từ các siêu dự án và chính sách nhiên liệu

Các công ty chứng khoán nhận xét, ngành dầu khí Việt Nam trong năm 2026 sẽ bước vào chu kỳ tăng trưởng, với động lực từ các siêu dự án thượng nguồn như Lô B – Ô Môn, và chính sách liên quan đến năng lượng sạch.

Theo Agriseco, các doanh nghiệp thượng nguồn sẽ được hưởng lợi khi loạt dự án trọng điểm đang chuyển sang giai đoạn thi công đồng bộ. Dự án Lô B – Ô Môn với tổng vốn đầu tư gần 12 tỷ USD đã chuyển sang giai đoạn thi công cao điểm. Dự án Lạc Đà Vàng dự kiến đón dòng dầu đầu tiên vào quý 4/2026, còn Sư tử trắng 2B đang hoàn thiện thiết kế để lắp đặt, với dòng khí đầu tiên vào cuối 2026 – đầu 2027.

Trong khi đó, phân khúc hạ nguồn sẽ có bước ngoặt chính sách về nhiên liệu. Theo Thông tư 50/TT-BCT, từ ngày 01/06/2026, xăng không chì truyền thống sẽ bị thay thế, chỉ còn lưu hành song song xăng E10 (phối trộn 10% ethanol) và E5RON92. Theo VPBankS (VPX), đây là sự thay đổi lớn về cơ cấu sản phẩm, tạo cơ hội cho các ông lớn phân phối như PLX hay OIL.

Với mảng khí đốt, VCBS cho rằng, việc các nhà máy điện Nhơn Trạch 3 & 4 đi vào vận hành thương mại, nhu cầu nhập khẩu LNG dự báo sẽ tăng vọt. GAS đang nâng công suất kho cảng Thị Vải và chuẩn bị hạ tầng cho các kho cảng mới để đón đầu xu hướng này.

Các tổ chức tài chính lớn và báo cáo phân tích đều nhận định, giá dầu năm 2026 sẽ duy trì ở mức ổn định, dao động trong khoảng 55 – 65 USD/thùng. Theo VCBS, mức giá này đủ tốt để thúc đẩy các hoạt động thăm dò khai thác (E&P) mà không gây áp lực quá lớn lên lạm phát toàn cầu.

– 13:00 15/02/2026

Nguồn: https://vietstock.vn/2026/02/nam-8216phu-xanh8217-cua-nganh-xang-dau-737-1403590.htm