window.addEventListener(‘load’, function(){

if(typeof Web_AdsArticleAfterAvatar != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleAfterAvatar, ‘adsWeb_AdsArticleAfterAvatar’);}else{document.getElementById(‘adsWeb_AdsArticleAfterAvatar’).style.display = “none”;}

});

VinaCapital cho biết, 3 năm qua, Việt Nam đã chứng kiến dòng vốn nước ngoài rút ròng đáng kể, lên tới 8,5 tỷ USD. Tuy nhiên, việc nâng hạng lần này sẽ là một bước ngoặt, mở ra cơ hội để thị trường thu hút dòng vốn ngoại từ các quỹ đầu tư tập trung vào nhóm thị trường mới nổi.

Sau khi được nâng hạng, Việt Nam sẽ được đưa vào chỉ số FTSE EM All Cap (với quy mô theo dõi khoảng 100 tỷ USD). VinaCapital ước tính Việt Nam có thể chiếm khoảng 0,3% trong chỉ số này (tương đương khoảng 300 triệu USD dòng vốn thụ động cho chỉ số FTSE EM All Cap) với khoảng 30 cổ phiếu được đưa vào chỉ số.

Tổng thể, khi tính cả các quỹ chỉ số thị trường mới nổi khác, Việt Nam dự kiến sẽ nhận được khoảng 5 – 6 tỷ USD dòng vốn nước ngoài, bao gồm 1 tỷ USD dòng vốn thụ động và 4 – 5 tỷ USD vốn chủ động.

“Mặc dù con số này không quá lớn, nhưng đây là sự chuyển biến quan trọng và tích cực đối với Việt Nam, đặc biệt sau 3 năm liên tiếp chứng kiến dòng vốn ngoại bán ròng. Sự trở lại của dòng vốn ngoại dự kiến sẽ cải thiện thanh khoản, củng cố niềm tin của nhà đầu tư, và thúc đẩy sự phát triển bền vững của thị trường vốn Việt Nam”, VinaCapital nhấn mạnh.

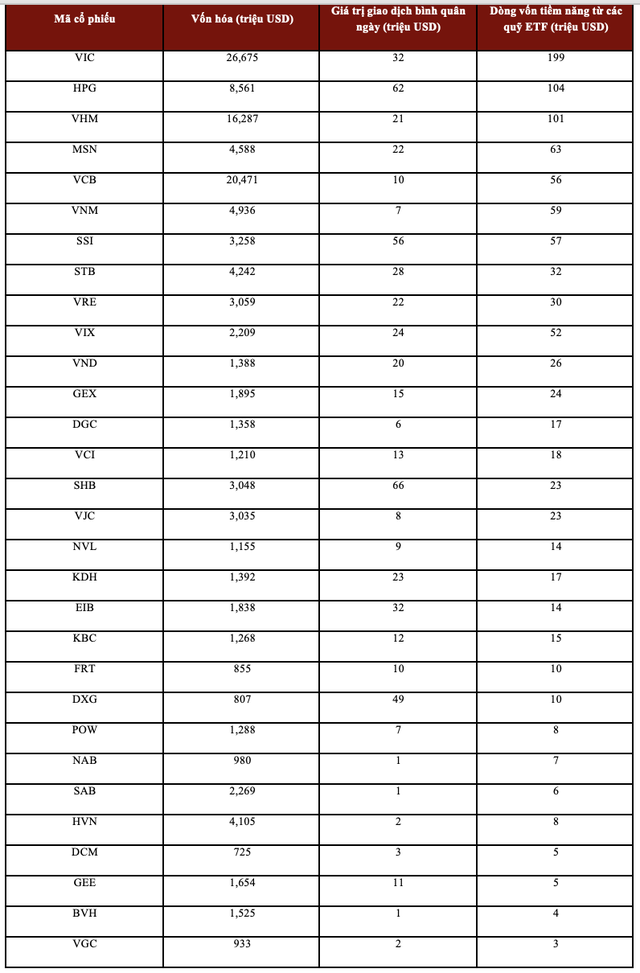

Dựa trên các tiêu chí để đưa vào chỉ số của FTSE Russell (bao gồm giới hạn sở hữu nước ngoài tối thiểu, quy mô, thanh khoản và tỷ lệ tự do chuyển nhượng, và các yếu tố tương tự), VinaCapital đưa ra danh sách tiềm năng 30 cổ phiếu được dự kiến đưa vào chỉ số.

|

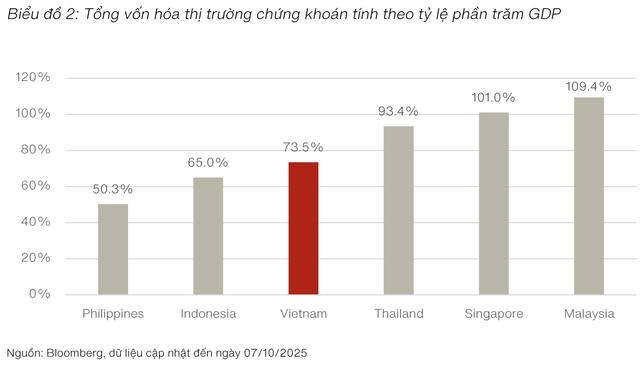

Nhóm phân tích cũng nhấn mạnh, nâng hạng không phải mục tiêu cuối cùng, mà là một bước khởi đầu mới. Mục tiêu chiến lược là mở rộng quy mô thị trường chứng khoán Việt Nam đạt mức 120% GDP vào năm 2030, so với mức hiện tại là 75%.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Để Việt Nam duy trì và củng cố vị trí trong dài hạn, Việt Nam cần thực hiện thêm các cải cách toàn diện nhằm tăng chiều sâu, hiện đại hóa và quá trình phát triển bền vững của thị trường vốn.

Thứ nhất, cần thành lập Cơ chế đối tác bù trừ trung tâm (CCP) vào cuối năm 2026.

Trong khi mô hình giao dịch không yêu cầu ứng trước tiền (Non-Prefunding – NPF) được xem là giải pháp tạm thời nhằm đáp ứng tiêu chí nâng hạng của FTSE Russell, thì việc xây dựng hệ thống CCP lại là giải pháp mang tính lâu dài và bền vững hơn.

Theo lộ trình của Chính phủ, Việt Nam sẽ thành lập công ty con phụ trách CCP trực thuộc Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam (VSDC), phù hợp với tiêu chuẩn của MSCI. Dự kiến, khung pháp lý và thể chế cần thiết sẽ được hoàn thiện vào cuối năm 2026, và hệ thống CCP sẽ chính thức đi vào hoạt động trong quý I/2027.

Thứ hai, nâng cao khả năng tiếp cận của nhà đầu tư nước ngoài là yếu tố then chốt

Việc nới lỏng giới hạn sở hữu nước ngoài là một trong những bước quan trọng để nâng cao khả năng tiếp cận thị trường. Bên cạnh đó, việc xây dựng khung pháp lý cho các công cụ phòng ngừa rủi ro tỷ giá cũng đóng vai trò thiết yếu, giúp các nhà đầu tư tổ chức dài hạn quản lý hiệu quả hơn rủi ro tiềm tàng khi đầu tư vào các thị trường mới nổi. Ngoài ra, các vấn đề như thiếu báo cáo chi tiết bằng tiếng Anh và chuẩn hóa dữ liệu thị trường cũng cần được cải thiện để giúp nâng cao mức độ quan tâm của nhà đầu tư nước ngoài.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Thứ ba, cần đa dạng hóa ngành và có thêm nhiều đợt IPO chất lượng cao

Hiện tại, thị trường chứng khoán Việt Nam vẫn phụ thuộc rất nhiều vào hai ngành chủ chốt là tài chính (37%) và bất động sản (19%). Cơ cấu ngành đa dạng hơn sẽ giúp thị trường phản ánh tốt nền kinh tế nói chung và giảm sự phụ thuộc quá mức vào hai ngành trên.

Ở một phương diện khác, nhóm phân tích tin rằng làn sóng IPO sắp tới sẽ thúc đẩy vốn hóa thị trường và giúp cân bằng lại cơ cấu ngành của thị trường chứng khoán. Sự đa dạng này cũng giúp tăng cường thanh khoản thị trường và thu hút nhiều nhà đầu tư hơn với các chiến lược và khẩu vị rủi ro khác nhau. Về lâu dài, một thị trường đa dạng sẽ thúc đẩy tăng trưởng bền vững, củng cố niềm tin của nhà đầu tư và hỗ trợ sự phát triển liên tục của thị trường vốn.

VinaCapital cũng đánh giá, từ đầu năm đến nay, thị trường chứng khoán Việt Nam tăng hơn 34% tính theo đồng VND, với thanh khoản dẫn đầu khu vực ASEAN, trung bình khoảng 1 tỷ USD mỗi phiên. Dù vậy, quy mô toàn thị trường (hơn 300 tỷ USD trên ba sàn) vẫn còn khiêm tốn. Theo Chiến lược phát triển thị trường chứng khoán đến năm 2030, mục tiêu là nâng quy mô lên 120% GDP, gấp rưỡi mức hiện tại 75%, đồng thời mở rộng thị trường trái phiếu đạt ít nhất 58% GDP, trong đó trái phiếu doanh nghiệp chiếm tối thiểu 25%. Việt Nam cũng đang tiếp tục hoàn thiện các điều kiện để được nâng hạng lên chỉ số thị trường mới nổi MSCI.

|

Không chỉ mở rộng quy mô, quan trọng hơn, VinaCapital tin rằng mục tiêu cuối cùng của Chính phủ là xây dựng nền tảng cho sự tự chủ tài chính quốc gia — tăng cường năng lực nội tại của các doanh nghiệp Việt Nam, nâng cao tính minh bạch trong quản trị doanh nghiệp, đồng thời tạo điều kiện để các doanh nghiệp có thể cạnh tranh và hội nhập sâu rộng vào thị trường toàn cầu.

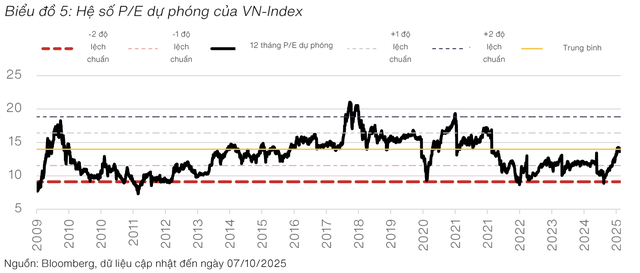

Về lâu dài, nhóm phân tích tin rằng tăng trưởng kinh tế vẫn là yếu tố quyết định chính cho hiệu suất của thị trường chứng khoán. Thị trường chứng khoán Việt Nam hiện vẫn đang giao dịch với mức định giá khá hợp lý, khoảng 13 lần P/E dự phóng. Trong bối cảnh nâng hạng thị trường, VinaCapital kỳ vọng mức định giá của VN-Index có thể tăng thêm từ 15–20% so với hiện tại.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

|

Điều này phản ánh kỳ vọng tăng trưởng kinh tế tích cực của Việt Nam, các chính sách hỗ trợ của Chính phủ, tăng trưởng lợi nhuận doanh nghiệp dự kiến khoảng 15% trong 1-2 năm tới, cùng với khả năng định giá lại của VN-Index sau khi được nâng hạng lên thị trường mới nổi.

Nguồn: https://www.tinnhanhchungkhoan.vn/nang-hang-chi-la-buoc-khoi-dau-moi-vinacapital-neu-viec-can-lam-de-chung-khoan-viet-nam-dat-120-gdp-vao-nam-2030-post378064.html