Dòng vốn tái cấu trúc: Từ khu vực sang toàn cầu

Các chuyên gia Chứng khoán VPBank (VPBankS) đánh giá, việc nâng hạng sẽ kéo theo những thay đổi căn bản trong cấu trúc dòng vốn và đối tượng nhà đầu tư trên thị trường.

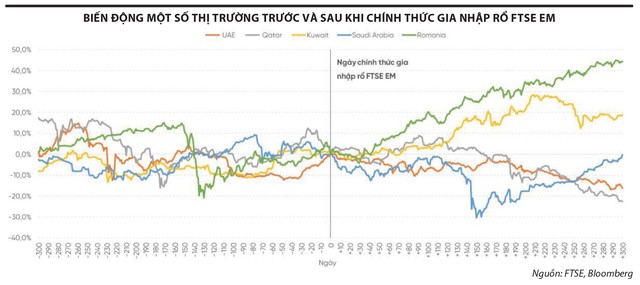

Theo thống kê từ Bloomberg, hầu hết các thị trường đều chứng kiến sự gia tăng mạnh mẽ của dòng vốn nước ngoài khi chính thức được nâng hạng, bất kể theo tiêu chí của FTSE hay MSCI. Số liệu cho thấy, dòng vốn thường tăng gấp 5-7 lần so với mức bình quân giai đoạn trước khi nâng hạng.

Riêng đối với Trung Quốc, nhóm A-shares chính thức được đưa vào rổ chỉ số thị trường mới nổi của MSCI (MSCI Emerging Markets Index – MSCI EM) năm 2018, trùng với thời điểm nền kinh tế nước này ghi nhận mức tăng trưởng chậm nhất trong gần một thập kỷ do tác động của cuộc chiến thương mại Mỹ – Trung. Khi đó, dòng vốn ngoại đã rút ròng hơn 11 tỷ USD, song ngay trong năm tiếp theo lại đảo chiều mạnh mẽ, với giá trị vào ròng vượt 132 tỷ USD.

|

Dựa trên giá trị tổng tài sản tại ngày 3/4/2026 của một số quỹ ETF sử dụng các chỉ số FTSE EM và FTSE All-World làm tham chiếu, VPBankS ước tính, dòng vốn thụ động tối thiểu có thể chảy vào thị trường Việt Nam đạt khoảng 1,7 tỷ USD khi hoàn tất toàn bộ quá trình chuyển đổi, chưa bao gồm dòng vốn từ các quỹ chủ động (ước tính có quy mô tài sản gấp khoảng 5 lần các quỹ ETF).

Việc khối ngoại bán ròng liên tiếp trong thời gian qua, theo góc nhìn của các chuyên gia, đã góp phần mở rộng dư địa sở hữu nước ngoài tại các cổ phiếu vốn hóa lớn, thanh khoản cao. Tính đến đầu tháng 4/2026, tỷ lệ nắm giữ của nhà đầu tư nước ngoài tại phần lớn các cổ phiếu thuộc FTSE Vietnam Index đều thấp hơn đáng kể so với mức trần quy định.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Cụ thể, chỉ có 4/31 cổ phiếu thành phần có tỷ lệ sở hữu nước ngoài xấp xỉ 50% mức tối đa, cho thấy dư địa còn lại vẫn rất dồi dào. Theo đó, dòng vốn thụ động theo dõi chỉ số FTSE Emerging Index nhiều khả năng sẽ không bị hạn chế bởi room ngoại.

Bà Nguyễn Ngọc Anh, Tổng giám đốc SSI AM cũng nhận định, cấu trúc dòng vốn ngoại sẽ có những thay đổi mạnh mẽ.

Trong nhiều năm, dòng tiền ngoại vào Việt Nam chủ yếu đến từ một nhóm hẹp các quỹ tại châu Á, tập trung ở Đông Á như Hàn Quốc, Thái Lan, Đài Loan (Trung Quốc), Singapore hay Hồng Kông (Trung Quốc). Khi một vài quỹ lớn trong nhóm này tái cơ cấu danh mục, thị trường dễ ghi nhận hiện tượng “rút vốn diện rộng”, dù thực chất chỉ là biến động mang tính cục bộ.

Ngược lại, dữ liệu gần đây cho thấy, trong hai tháng đầu năm 2026, giá trị giao dịch của khối ngoại tăng khoảng 50%, số lượng tài khoản nhà đầu tư tổ chức nước ngoài tăng mạnh; riêng tại SSI, số tài khoản tổ chức mở mới tăng 52%. Cơ cấu nhà đầu tư cũng dịch chuyển rõ rệt, từ các quỹ khu vực châu Á sang các định chế lớn đến từ Mỹ và các thị trường phát triển. Quy mô giao dịch không còn nhỏ lẻ mà ở mức vài trăm triệu đến hàng tỷ USD.

Ông Thomas Nguyễn, Giám đốc Thị trường nước ngoài của SSI cho biết, các tổ chức lớn đã bắt đầu chuẩn bị hạ tầng để giao dịch trực tiếp theo mô hình global broker (môi giới toàn cầu) trên thị trường chứng khoán Việt Nam. Theo ước tính, khoảng 1,5 tỷ USD dòng vốn thụ động có thể vào Việt Nam khi nâng hạng, trong khi 2-5 tỷ USD có thể đến từ các quỹ chủ động trong vòng 12 tháng.

“Quy mô đầu tư của thị trường mới nổi lớn gấp 25 lần thị trường cận biên (Frontier). Hơn 100 tỷ USD đang được phân bổ vào các chỉ số EM của FTSE, trong khi Frontier gần như bằng 0”, ông Thomas Nguyễn phân tích.

Theo bà Nguyễn Thị Hằng Nga, Tổng giám đốc VCBF, nâng hạng không đơn thuần là một sự kiện kỹ thuật, mà là “cú huých” làm thay đổi cấu trúc dòng tiền. Thị trường sẽ trải qua nhiều giai đoạn phản ứng, với dòng vốn thụ động (ETF) dự kiến đạt khoảng 0,5-1 tỷ USD sau thời điểm tháng 9/2026.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Bà Hằng Nga cũng nhấn mạnh, giá trị lớn hơn nằm ở các quỹ chủ động – những nhà đầu tư sẵn sàng nhìn nhận Việt Nam như một điểm đến dài hạn nếu duy trì được cơ hội đầu tư hấp dẫn và tính minh bạch.

Tuần qua, Reuters đã đăng tải một bài viết độc quyền, trong đó đề cập nhiều giải pháp và kiến nghị từ các cơ quan quản lý nhằm thúc đẩy sự phát triển của thị trường chứng khoán Việt Nam. Trước đó, các nội dung này cũng đã xuất hiện trong một văn bản được chia sẻ rộng rãi trong cộng đồng đầu tư. Một trong những nhóm giải pháp đáng chú ý là việc tạo dựng môi trường thuận lợi, củng cố niềm tin và sẵn sàng hạ tầng để thu hút các quỹ đầu tư quốc tế quy mô lớn tham gia thị trường vốn Việt Nam.

Dòng vốn trong dân dịch chuyển vào chứng khoán

Cơ cấu nhà đầu tư đang dịch chuyển rõ rệt, từ các quỹ khu vực châu Á sang các định chế lớn đến từ Mỹ và các thị trường phát triển.

Dữ liệu từ các doanh nghiệp niêm yết trong mùa đại hội cổ đông 2026 cho thấy, lượng nhà đầu tư cá nhân quan tâm và tham gia thị trường chứng khoán đang gia tăng rõ rệt. Chẳng hạn, tại Ngân hàng MB, số lượng cổ đông tăng từ 120.000 cuối năm 2024 lên 200.000 vào cuối năm 2025. Tại Công ty cổ phần Lọc hóa dầu Bình Sơn, số cổ đông có quyền tham dự đại hội cổ đông thường niên tăng từ khoảng 30.000 năm 2025 lên hơn gấp đôi tại kỳ đại hội năm 2026.

Việc người dân tham gia thị trường chứng khoán và góp vốn vào các doanh nghiệp niêm yết đã góp phần thúc đẩy mở rộng sản xuất – kinh doanh, qua đó hỗ trợ quá trình “lớn hóa” doanh nghiệp Việt Nam – một yếu tố quan trọng đối với tăng trưởng kinh tế trong kỷ nguyên mới.

Trong khi đó, theo số liệu từ Hội đồng Vàng Thế giới, năm 2025, Việt Nam ước tính tiêu thụ khoảng 55 tấn vàng. Giới chuyên gia cho rằng, cần có các giải pháp phát triển thị trường chứng khoán theo chiều rộng và chiều sâu nhằm thu hút dòng vốn trong dân vào sản xuất – kinh doanh, thay vì “chôn” trong các tài sản như vàng, bạc.

Vậy nâng hạng có phải là “đũa thần” giúp thị trường tăng trưởng? VPBankS cho biết, dữ liệu lịch sử tại một số thị trường cho thấy, việc gia nhập rổ FTSE EM không đảm bảo xu hướng tăng trưởng bền vững, do thị trường vẫn chịu tác động lớn từ các yếu tố vĩ mô. Theo đó, nâng hạng nên được nhìn nhận như một yếu tố hỗ trợ, đóng vai trò chất xúc tác trong việc thu hút dòng vốn, trong khi các yếu tố vĩ mô vẫn là nhân tố quyết định xu hướng vận động của thị trường.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Nói về cú huých nâng hạng, bà Hằng Nga cho rằng, việc được nâng hạng đồng nghĩa với việc thị trường vận hành theo các tiêu chuẩn cao hơn. Dòng vốn trở nên chọn lọc hơn, tập trung vào các doanh nghiệp chất lượng, kéo theo mức độ phân hóa ngày càng rõ nét. Trong bối cảnh đó, lợi nhuận sẽ phụ thuộc nhiều hơn vào kỷ luật đầu tư và năng lực quản trị rủi ro. Điều này cũng đặt ra yêu cầu thúc đẩy phát triển nhà đầu tư tổ chức, từng bước điều chỉnh cơ cấu nhà đầu tư, qua đó hướng tới sự phát triển bền vững hơn cho thị trường chứng khoán Việt Nam và củng cố niềm tin của người dân khi tham gia đầu tư.

Bà Đỗ Minh Trang, Giám đốc Phân tích, Công ty Chứng khoán ACB (ACBS)

|

Theo ước tính của ACBS, việc FTSE Russell nâng hạng thị trường chứng khoán Việt Nam từ cận biên lên mới nổi thứ cấp sẽ tạo cú huých đáng kể cho dòng vốn ngoại, đặc biệt là các quỹ ETF. Ngay trong đợt phân bổ đầu tiên vào tháng 9/2026, thị trường dự kiến thu hút khoảng 171 triệu USD, mở đầu cho tổng quy mô giải ngân có thể lên tới hơn 1,7 tỷ USD trong toàn bộ lộ trình nâng hạng.

Quyết định nâng hạng được FTSE Russell công bố chính thức ngày 7/4/2026, sau kỳ đánh giá tháng 3/2026, khi Việt Nam được ghi nhận đã đáp ứng các tiêu chí quan trọng. Những cải thiện đáng chú ý bao gồm việc triển khai mô hình môi giới toàn cầu, cùng các thay đổi về cơ chế giao dịch như non-prefunding (không yêu cầu ký quỹ trước) theo Thông tư 08/2026/TT-BTC, giúp thị trường tiệm cận hơn với các chuẩn mực quốc tế.

Theo lộ trình, Việt Nam sẽ chính thức gia nhập nhóm thị trường mới nổi từ ngày 21/9/2026. Tuy nhiên, việc đưa cổ phiếu Việt Nam vào các bộ chỉ số sẽ được thực hiện theo 4 giai đoạn kéo dài trong một năm, với tỷ trọng lần lượt là 10% (9/2026), 20% (3/2027), 35% (6/2027) và 100% (9/2027). Ngược lại, Việt Nam sẽ bị loại khỏi rổ chỉ số cận biên trong một lần duy nhất vào tháng 9/2026.

Sự kiện nâng hạng cũng kéo theo sự thay đổi về tỷ trọng của Việt Nam trong các chỉ số toàn cầu. Dự kiến, Việt Nam sẽ chiếm khoảng 0,024% trong FTSE All-World, 0,350% trong FTSE Emerging All Cap, 0,227% trong FTSE Emerging và 0,037% trong FTSE Global All Cap; đồng thời tỷ trọng tại FTSE Frontier sẽ giảm về 0% do bị loại khỏi nhóm thị trường cận biên.

Về dòng vốn cụ thể, các quỹ ETF lớn dự kiến sẽ phân bổ đáng kể vào Việt Nam. Trong đó, Vanguard Total International Stock ETF – quỹ có quy mô tài sản lớn nhất – ước tính giải ngân khoảng 560,7 triệu USD, với hơn 56 triệu USD ngay trong đợt đầu tiên. Hai quỹ khác là Vanguard FTSE Emerging Markets ETF và Vanguard FTSE Emerging Markets All Cap Index ETF dự kiến rót khoảng 512 triệu USD mỗi quỹ. Ngoài ra, các quỹ quy mô nhỏ hơn như Vanguard FTSE All-World ex-US ETF và Vanguard Total World Stock ETF cũng đóng góp thêm hàng chục triệu USD.

Tổng hợp lại, dòng vốn ETF dự kiến đạt khoảng 1,714 tỷ USD sau khi hoàn tất quá trình nâng hạng. Dù quy mô giải ngân ban đầu chưa quá lớn, đây vẫn được xem là bước khởi đầu quan trọng, tạo hiệu ứng lan tỏa và củng cố niềm tin của nhà đầu tư quốc tế. Trong trung và dài hạn, việc nâng hạng không chỉ giúp cải thiện thanh khoản, mà còn nâng cao vị thế của thị trường chứng khoán Việt Nam trên bản đồ tài chính toàn cầu.

Ông Bùi Văn Huy, Phó chủ tịch Hội đồng quản trị Công ty cổ phần Đầu tư FIDT

|

Trước hết, tác động rõ nét nhất của việc nâng hạng là khả năng kích hoạt dòng vốn ngoại quy mô lớn, đặc biệt từ các quỹ đầu tư thụ động (ETF) và các quỹ chủ động theo dõi chỉ số thị trường mới nổi. Tuy nhiên, dòng vốn này sẽ không phân bổ đồng đều, mà có xu hướng tập trung vào các cổ phiếu đáp ứng tốt các tiêu chí như vốn hóa lớn, thanh khoản cao và tỷ lệ tự do chuyển nhượng (free-float) đủ rộng – những điều kiện quan trọng để được đưa vào rổ chỉ số và hấp thụ dòng vốn quốc tế.

Trong giai đoạn đầu, nhóm cổ phiếu hưởng lợi rõ rệt nhất nhiều khả năng sẽ là ngân hàng – trụ cột của thị trường; tiếp đến là chứng khoán, bán lẻ và một số doanh nghiệp bất động sản quy mô lớn. Đây đều là các ngành có tính dẫn dắt và khả năng thu hút dòng tiền ngoại mạnh.

Về diễn biến dòng tiền, thị trường thường trải qua ba giai đoạn. Giai đoạn đầu là “đón đầu kỳ vọng”, khi dòng tiền trong nước phản ứng sớm và đẩy giá các cổ phiếu tiềm năng tăng trước khi nâng hạng chính thức diễn ra. Giai đoạn thứ hai là thời điểm các cổ phiếu được đưa vào rổ chỉ số, khi dòng vốn ngoại – đặc biệt là ETF – giải ngân theo lộ trình, có thể tạo ra các nhịp biến động ngắn hạn. Giai đoạn cuối là sau nâng hạng, khi thị trường bước vào trạng thái phân hóa mạnh, dòng tiền trở nên chọn lọc hơn và tập trung vào các doanh nghiệp có nền tảng tốt.

Dù có những lo ngại về hiện tượng “bán khi tin ra” khi thực tế cho thấy, thị trường đã phần nào phản ánh thông tin nâng hạng từ trước, với nhiều nhóm cổ phiếu lớn từng điều chỉnh đáng kể và khối ngoại duy trì xu hướng bán ròng trong thời gian qua. Do đó, rủi ro giảm sâu khi thông tin chính thức được công bố là không quá lớn; ngược lại, nâng hạng có thể đóng vai trò hỗ trợ tâm lý, tạo lực đỡ cho thị trường và mở đường cho dòng vốn ngoại quay trở lại.

Về dài hạn, cơ hội không chỉ đến từ dòng tiền, mà còn từ sự nâng cấp về chất lượng thị trường. Các tiêu chí như minh bạch thông tin, quản trị doanh nghiệp, khả năng tăng trưởng và chiến lược phát triển bền vững sẽ trở thành “bộ lọc” quan trọng. Những doanh nghiệp đáp ứng tốt các chuẩn mực này sẽ có lợi thế lớn trong việc thu hút và duy trì dòng vốn quốc tế.

Tóm lại, việc nâng hạng thị trường chứng khoán Việt Nam không chỉ mang ý nghĩa ngắn hạn về dòng tiền, mà còn tạo nền tảng cho một chu kỳ phát triển mới. Cơ hội sẽ không phân bổ đồng đều, mà tập trung vào các doanh nghiệp đầu ngành, có nền tảng vững chắc và khả năng thích ứng với các chuẩn mực quốc tế.

Nguồn: https://www.tinnhanhchungkhoan.vn/nang-hang-thi-truong-chung-khoan-mo-cua-dong-von-toan-cau-post388660.html