Chỉ trong hơn 6 tháng, VN-Index đã thiết lập một hành trình tăng ngoạn mục. Từ mốc 1.266,8 điểm phiên đầu năm 2025, chỉ số chính thức bứt phá lên đỉnh lịch sử mới tại 1.557,4 điểm vào ngày 28/7, tương ứng mức tăng 290 điểm, tương đương 22,9%. Thanh khoản toàn thị trường cũng đạt đỉnh ấn tượng, hơn 52.000 tỷ đồng giá trị khớp lệnh, chưa kể hơn 3.200 tỷ đồng giao dịch thỏa thuận.

Đà phục hồi mạnh mẽ này bắt đầu từ ngày 9/4, thời điểm thị trường lấy lại cân bằng sau cú điều chỉnh sâu hơn 230 điểm chỉ trong vài phiên vì thông tin về thuế quan của Mỹ. Từ đó tới nay, VN-Index đã cộng thêm 463 điểm, tức tăng 42,3%, đưa thị trường bước sang một chu kỳ mới cả về điểm số lẫn thanh khoản.

Tuy nhiên, không phải nhà đầu tư nào cũng tận dụng được đà tăng này. Cơ cấu tăng trưởng của VN-Index hiện nghiêng rõ rệt về các cổ phiếu lớn trong rổ VN30, thay vì lan tỏa đều khắp các nhóm ngành. Điều này lý giải vì sao nhiều tài khoản vẫn “chôn vốn” dù chỉ số liên tục lập đỉnh.

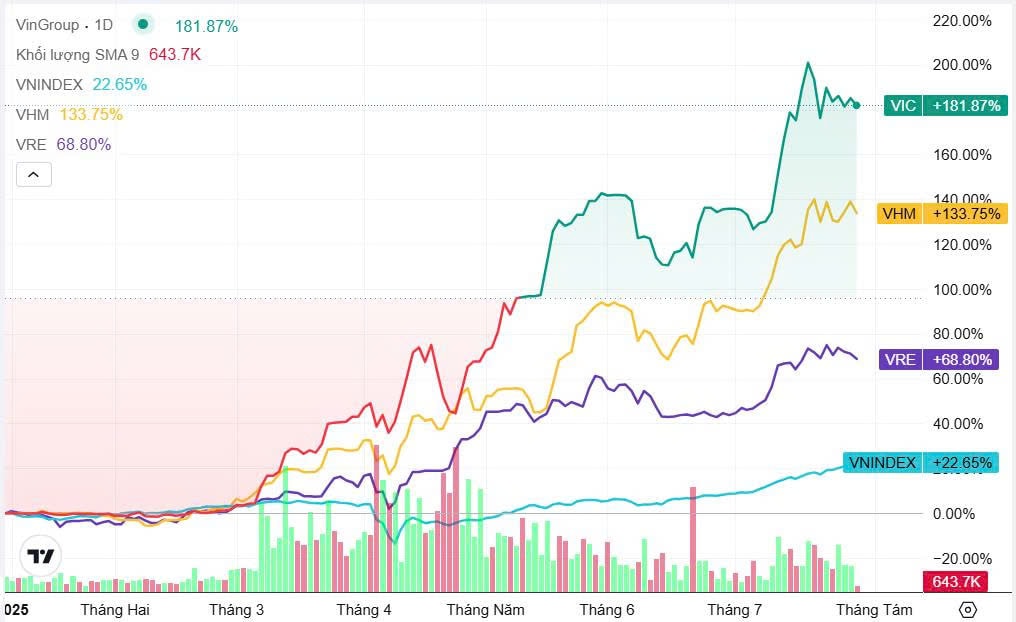

Cụ thể, bộ ba VIC, VHM và VRE của hệ sinh thái Vingroup đóng vai trò trụ cột trong đợt tăng lần này. Nếu loại riêng VIC khỏi rổ, VN-Index sẽ mất khoảng 70 điểm tăng. Khi đồng thời loại bỏ cả VHM và VRE, chỉ số bị “bốc hơi” tới 130 điểm. Rộng hơn, nếu nhóm VN30 không góp mặt, VN-Index hiện chỉ loanh quanh vùng 1.280 điểm – nơi từng là ngưỡng kháng cự kéo dài từ 2022 đến 2024. Điều đó cho thấy đóng góp từ rổ VN30 không chỉ lớn về tỷ trọng mà còn đóng vai trò dẫn sóng tâm lý thị trường.

Trái lại, các nhóm cổ phiếu ngoài VN30 dù có cải thiện nhưng mức tăng không đồng đều. Dòng tiền chỉ tập trung tại một vài cụm cổ phiếu như Gelex (GEX, GEE, VGC, VIX), nhóm bất động sản (NVL, DIG, DXG, PDR), chứng khoán (VND, VCI, HCM), cùng một số cổ phiếu xây dựng, thép và dầu khí. Cơ hội sinh lời trong số này vì thế cũng không thực sự rộng mở, tạo nên tình trạng phân hóa rõ nét. Hệ quả là chỉ số VN30-Index hiện cao hơn gần 140 điểm so với VN-Index – một khoảng cách chưa từng có trước đây.

Từ kỳ cơ cấu tháng 7/2025, Sở Giao dịch Chứng khoán TP.HCM (HOSE) đã áp dụng phiên bản mới của Quy tắc xây dựng chỉ số – HOSE-Index 4.0 với tiêu chí sàng lọc cổ phiếu nghiêm ngặt hơn. Cụ thể, giá trị giao dịch khớp lệnh tối thiểu của một cổ phiếu để vào rổ VN30 được nâng từ 10 tỷ lên 30 tỷ đồng/phiên. Khối lượng cũng tăng gấp ba lần, từ 100.000 lên 300.000 cổ phiếu/phiên. Ngoài yếu tố thanh khoản, HOSE cũng bổ sung điều kiện về sức khỏe tài chính. Cổ phiếu được chọn vào VN30 phải có lợi nhuận sau thuế dương và báo cáo tài chính không bị đưa ra ý kiến loại trừ bởi kiểm toán viên.

Nguồn: https://kinhtechungkhoan.vn/neu-khong-co-cac-cong-than-tu-ro-vn30-chi-so-vn-index-se-the-nao-1393496.html