Mảng nhà ở cải thiện lợi nhuận trên nền tảng bàn giao thật, nhưng sự phân hóa ngày càng lớn

Sau hơn hai năm đối mặt với biến động pháp lý, dòng tiền suy yếu và tâm lý thị trường giảm mạnh, dữ liệu quý 3/2025 cho thấy ngành bất động sản Việt Nam đang bước vào giai đoạn phục hồi rõ nét hơn, với lợi nhuận toàn ngành cải thiện trên nền hoạt động cốt lõi, không còn phụ thuộc vào các khoản thu bất thường như thoái vốn, tài chính hay chuyển nhượng dự án. Sự hồi phục lan rộng ở ba nhóm chính gồm nhà ở, khu công nghiệp và xây dựng, dù mức độ còn khác nhau.

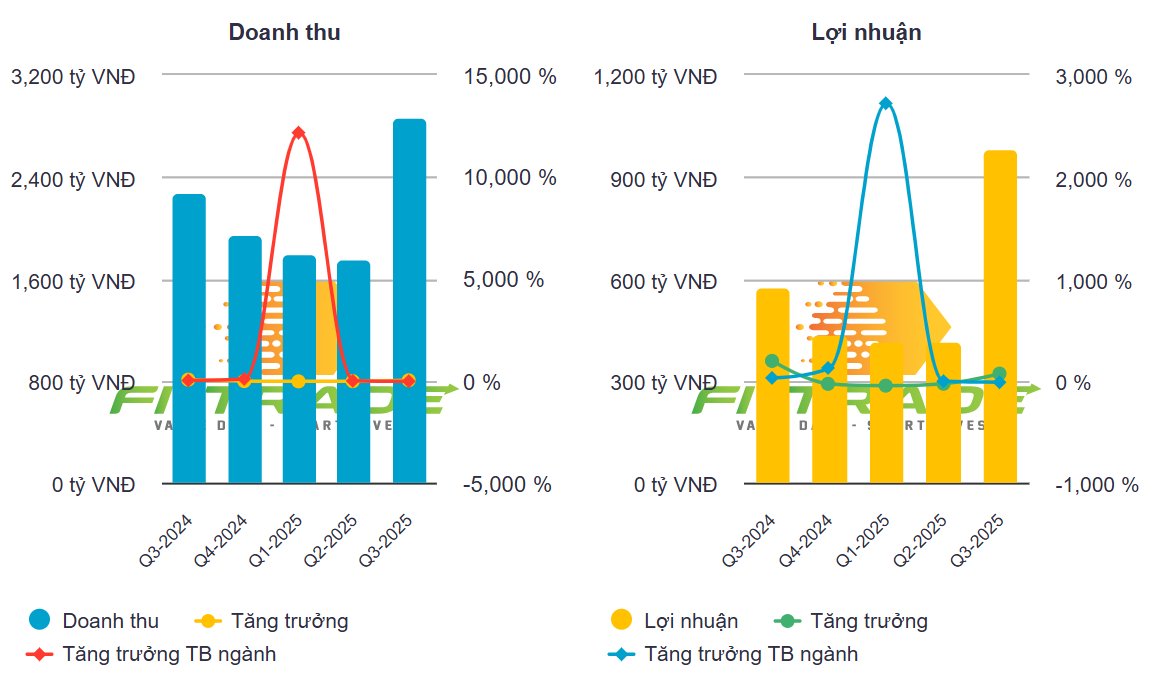

Phân khúc nhà ở ghi nhận những tín hiệu rõ nét nhất của quá trình phục hồi, các doanh nghiệp có dự án hoàn thiện, pháp lý đầy đủ và tiến độ bàn giao đúng kỳ đều ghi nhận tăng trưởng lợi nhuận ở mức cao. Khang Điền (KDH) là ví dụ tiêu biểu khi lợi nhuận quý 3 tăng gấp 3,3 lần so với cùng kỳ nhờ bàn giao dự án Gladia by the Water. Đây là dự án có đầy đủ pháp lý, đã hoàn thành xây dựng và nằm trong phân khúc được người mua thực quan tâm, cho thấy chu kỳ phục hồi này đang ưu tiên những sản phẩm có tính pháp lý minh bạch và thuộc phân khúc tầm trung.

Nam Long (NLG) cũng quay lại quỹ đạo tăng trưởng sau khi từng ghi nhận mức lỗ trong cùng kỳ 2024. Dù lợi nhuận chưa đạt mức kỳ vọng do một phần thu từ thoái vốn Izumi chưa hạch toán, việc bàn giao tại một số dự án trọng điểm diễn ra thuận lợi giúp doanh nghiệp củng cố dòng tiền.

.png)

Đất Xanh (DXG) duy trì đà cải thiện trong cả môi giới lẫn phát triển dự án, đặc biệt nhờ tiến độ bàn giao tại Gem Sky World.

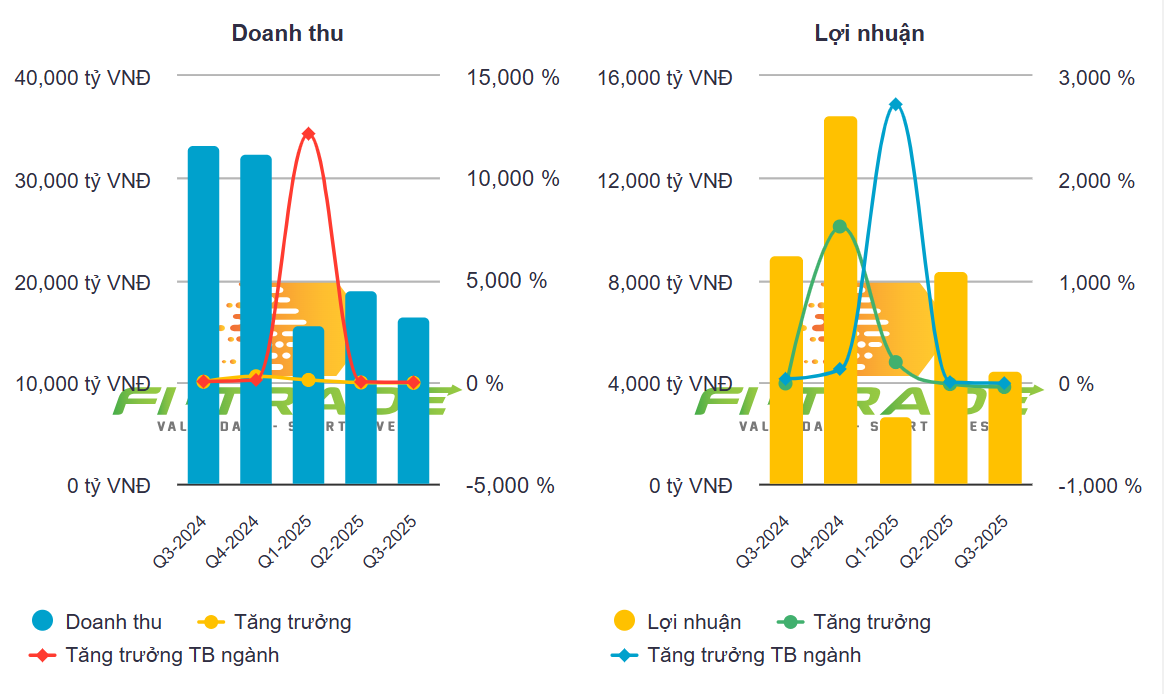

Tuy nhiên, đà phục hồi không đồng đều. doanh nghiệp có quy mô lớn nhất thị trường là Vinhomes (VHM) ghi nhận lợi nhuận giảm gần 47% do kỳ bàn giao thấp hơn, trong khi các dự án mới tại miền Nam đang ở giai đoạn xây dựng.

Novaland (NVL) tiếp tục đối mặt khó khăn với mức lỗ 878 tỷ đồng, phản ánh thách thức về dòng tiền, chi phí tài chính và quá trình xử lý pháp lý kéo dài.

Điểm cốt lõi của quý 3/2025 là chất lượng lợi nhuận ngành nhà ở được cải thiện mạnh, phần lớn đến từ bàn giao sản phẩm thật. Đây là thay đổi lớn nếu so với giai đoạn 2022–2023, khi doanh nghiệp phụ thuộc vào thu tài chính hoặc các thương vụ chuyển nhượng để duy trì lợi nhuận. Việc bàn giao tăng cũng cho thấy niềm tin người mua đang trở lại, đặc biệt ở thị trường phía Nam, nơi nhu cầu nhà ở thực phục hồi rõ rệt hơn so với Hà Nội, nơi một số dự án tiếp tục chậm trễ trong xác định nghĩa vụ tài chính đất.

Sự phân hóa ngày càng lớn cho thấy chu kỳ phục hồi này không phải cuộc chơi của toàn ngành, mà thuộc về nhóm doanh nghiệp có pháp lý tốt, tiến độ chắc chắn và khả năng triển khai dự án không bị gián đoạn. Ngược lại, những đơn vị còn vướng pháp lý hoặc chịu áp lực tái cấu trúc tài chính sẽ tiếp tục gặp khó trong cả năm 2025–2026.

Khu công nghiệp: Bứt phá ngược kỳ vọng, FDI vẫn giữ nhịp ổn định bất chấp thuế quan

Nếu nhà ở thể hiện nhịp phục hồi nội tại, thì mảng bất động sản khu công nghiệp (KCN) lại là phân khúc mang màu sắc vĩ mô rõ rệt. Dù có nhiều lo ngại về tác động của chính sách thuế quan mới của Mỹ đối với hàng hóa Trung Quốc, lợi nhuận của các doanh nghiệp KCN vẫn tăng gần 38% so với cùng kỳ, vượt xa kỳ vọng. Con số này đến từ hai yếu tố gồm diện tích đất được bàn giao tăng mạnh và lợi nhuận từ dịch vụ tiện ích (điện, nước, xử lý hạ tầng) tiếp tục mở rộng, phản ánh nhu cầu thực của các doanh nghiệp FDI đang hoạt động tại Việt Nam.

IDC là doanh nghiệp nổi bật nhất khi lợi nhuận tăng hơn 64%, nhờ đẩy mạnh bàn giao đất KCN và đóng góp tích cực từ mảng năng lượng.

Kinh Bắc (KBC) cũng có mức tăng trưởng lợi nhuận hơn 56% khi biên lợi nhuận cải thiện dù doanh số bàn giao thấp hơn dự kiến. SIP và Becamex (BCM) ghi nhận kết quả tốt nhờ doanh thu từ VSIP và nhu cầu hạ tầng công nghiệp tại các tỉnh trọng điểm phía Nam tiếp tục tăng. Mảnh ghép duy nhất giảm lợi nhuận là Viglacera (VGC), do phần doanh thu bàn giao quý 3 thấp hơn mức tăng đột biến của quý trước.

Điểm đáng lưu ý là nhiều doanh nghiệp KCN cho biết dòng vốn FDI không suy giảm, mà thậm chí tăng trở lại từ quý 3 khi các doanh nghiệp Nhật Bản, Hàn Quốc và Đài Loan tiếp tục mở rộng hoặc tái cơ cấu chuỗi cung ứng. Việc Mỹ siết thuế với hàng hóa Trung Quốc không làm Việt Nam mất lợi thế cạnh tranh; trái lại, Việt Nam tiếp tục nằm trong nhóm điểm đến ưu tiên nhờ chi phí cạnh tranh, vị trí gần các trung tâm sản xuất và các hiệp định thương mại tự do đang phát huy hiệu quả.

Sự bứt phá của KCN cho thấy phân khúc này tiếp tục đóng vai trò trụ cột của thị trường BĐS Việt Nam, vừa hỗ trợ tăng trưởng, vừa ổn định dòng tiền dài hạn. Đây cũng là lý do khu công nghiệp trở thành phân khúc duy trì tốc độ tăng trưởng ổn định nhất trong nhiều năm qua.

Xây dựng trở lại mạnh mẽ

Bên cạnh nhà ở và KCN, ngành xây dựng vốn nhạy cảm nhất với biến động thị trường cũng đã cho thấy tín hiệu rõ ràng về chu kỳ mới. Coteccons (CTD) ghi nhận doanh thu tăng gần 57% và lợi nhuận tăng gấp ba lần so với cùng kỳ nhờ biên lợi nhuận gộp cải thiện và mức trích lập dự phòng phải thu giảm mạnh.

Điều quan trọng không chỉ nằm ở con số tăng trưởng lợi nhuận, mà ở việc Coteccons đã ký mới 19.300 tỷ đồng hợp đồng chỉ trong ba quý gần đây, với tổng giá trị hợp đồng chưa triển khai đạt 51.000 tỷ đồng, mức cao nhất từ trước đến nay. Danh mục hợp đồng trải rộng từ nhà máy FDI, khu đô thị dân dụng đến các công trình hạ tầng công cộng như sân bay, trung tâm hội nghị hay nhà hát. Quy mô này cho thấy nhu cầu xây dựng đang phục hồi rõ rệt và là chỉ báo sớm cho sự cải thiện của thị trường bất động sản.

Thông thường, khi hoạt động xây dựng tăng tốc, đó là tín hiệu thị trường bước vào chu kỳ tăng trưởng 12–18 tháng tiếp theo, bởi các hợp đồng xây dựng phản ánh quyết định đầu tư của doanh nghiệp và chủ đầu tư từ giai đoạn trước. Việc ngành xây dựng bùng nổ đúng vào quý 3 cho thấy thị trường đã đi qua đáy và bước vào vùng tăng trưởng mới.

Nhìn tổng thể, dữ liệu quý 3/2025 cho thấy thị trường bất động sản Việt Nam không chỉ hồi phục mà đang “đổi chất”: lợi nhuận trở lại từ hoạt động cốt lõi, thanh khoản cải thiện trên thị trường nhà ở, FDI giữ nhịp ổn định và xây dựng tăng tốc mạnh. Tuy vậy, chu kỳ này mang tính chọn lọc rõ rệt. Các doanh nghiệp có dự án hoàn thiện, pháp lý minh bạch, khả năng triển khai nhanh sẽ là nhóm hưởng lợi trước; trong khi những đơn vị còn trong quá trình tái cấu trúc hoặc đang xử lý pháp lý sẽ tiếp tục đứng ngoài nhịp hồi.

Thị trường 2025–2026 vì vậy được kỳ vọng duy trì đà phục hồi nhưng theo hướng bền vững hơn, dựa trên sản phẩm thật, dòng vốn thật và hoạt động triển khai thật, thay vì các yếu tố tài chính ngắn hạn như những giai đoạn trước.

Nguồn: https://kinhtechungkhoan.vn/nganh-bat-dong-san-am-tro-lai-loi-nhuan-khong-con-phu-thuoc-vao-cac-khoan-thu-bat-thuong-1414191.html