Ngành đá xây dựng 2025: Được mùa… nhưng không dễ hái quả ngọt

Trong bối cảnh đầu tư công được đẩy mạnh trên toàn quốc, nhu cầu sử dụng vật liệu xây dựng cho hạ tầng ngày càng tăng, kéo theo kỳ vọng vào tăng trưởng lợi nhuận cho các doanh nghiệp mảng này, đặc biệt nhóm khai thác đá xây dựng. Tuy nhiên, thực tế lại không dễ dàng như kỳ vọng.

Cầu tăng mạnh nhưng không dễ đáp ứng

Những năm gần đây, Việt Nam đẩy mạnh đầu tư công với các dự án trọng điểm lớn như sân bay Long Thành, cao tốc Bắc – Nam, các tuyến vành đai quanh TPHCM và Hà Nội, khiến nhu cầu đá xây dựng tăng vọt. Các doanh nghiệp cung cấp vật liệu xây dựng có tỷ trọng cao trong đầu tư công như cát, đá xây dựng chiếm 20%, thép 25%, nhựa đường 15% và xi măng 15% sẽ hưởng lợi nhờ nhu cầu tăng trưởng mạnh.

CTCP Chứng khoán MB (MBS Research) đánh giá: giai đoạn 2020-2024, nợ công/GDP của Việt Nam giảm mạnh về mức 37%, từ mức 55% của năm 2020 và tính đến cuối năm 2024 vẫn thấp hơn mức trần quy định của Quốc hội (khoảng 50%). Do đó, Việt Nam có nhiều cơ hội nhằm đẩy mạnh giải ngân vốn đầu tư công trong 5 năm tới.

Riêng khu vực phía Nam, Thứ trưởng Bộ Giao thông Vận tải Lê Anh Tuấn cho biết, hiện đang triển khai 15 dự án giao thông trọng điểm quốc gia, với tiến độ chủ yếu hoàn thành vào năm 2025-2026. Các dự án này đều có nhu cầu lớn về đất, đá, cát.

Về đá xây dựng, tổng nhu cầu đá các loại khoảng 21.6 triệu m3. Trong đó, đã đưa về công trường hơn 4.6 triệu m3, cần tiếp tục huy động gần 17 triệu m3. Hiện, đã xác định được nguồn hơn 5.2 triệu m3 tại nhiều địa phương, trong đó nhiều nhất tại Đồng Nai (3.2 triệu m3), còn lại chưa xác định được nguồn.

Một số dự án có nhu cầu lớn trong năm 2025 như Sân bay Long Thành khoảng 4.7 triệu m3, cao tốc Biên Hòa – Vũng Tàu khoảng 1.2 triệu m3, vành đai 3 khoảng 2.3 triệu m3… trong khi năng lực cung cấp hiện tại của các mỏ không đáp ứng yêu cầu.

Tác động đến doanh nghiệp trong ngành ra sao?

Khác với các ngành có thể mở rộng sản xuất, ngành đá xây dựng có một rào cản cực lớn là “giới hạn mỏ khai thác”. Do đó, nhu cầu có tăng cũng không hẳn sẽ tăng doanh thu.

Một trong những khó khăn của doanh nghiệp mảng này là muốn khai thác đá phải có giấy phép khai thác từ cơ quan chức năng, đi kèm nghĩa vụ phục hồi môi trường và nhiều quy định nghiêm ngặt.

Cùng với đó, mỗi mỏ đá có trữ lượng và công suất khai thác tối đa mỗi năm. Khi khai thác hết công suất, dù nhu cầu thị trường cao đến mấy, doanh nghiệp cũng không thể “đào thêm” để bán.

Điều này khiến ngành đá xây dựng trở thành một “sân chơi đặc biệt”. Doanh nghiệp nào sở hữu được nhiều mỏ đá chất lượng, vị trí gần các dự án hạ tầng lớn và còn thời hạn khai thác dài, sẽ có lợi thế rất lớn về biên lợi nhuận và thị phần.

Những cái tên đáng chú ý trong ngành đá trên thị trường chứng khoán thường được nhà đầu tư để ý, phải kể đến như CTCP Khoáng sản và Xây dựng Bình Dương (HOSE: KSB), CTCP Xây dựng và Sản xuất Vật liệu xây dựng Biên Hòa (UPCoM: VLB), CTCP Đầu tư Phát triển Cường Thuận IDICO (HOSE: CTI), CTCP Hóa An (HOSE: DHA) hay CTCP Đá Núi Nhỏ (HOSE: NNC). Biên lãi gộp của nhóm này trong 5 năm qua duy trì ở mức cao, từ 24 – 35%.

Trong đó, VLB là doanh nghiệp có trữ lượng cấp phép còn lại lớn nhất với hơn 85 triệu m3. Riêng mỏ Thạnh Phú 1 còn trữ lượng lớn nhất (35.6 triệu m3), thời hạn dài đến năm 2042, công suất 1.8 triệu m3/năm; mỏ Thiện Tân 2 và Tân Cang 1 lần lượt có trữ lượng 22.7 triệu m3 và 22.9 triệu m3, hoạt động đến năm 2038 và 2039, với công suất tương ứng 1.5 triệu m3/năm.

Đáng chú ý, Tân Cang 1 là mỏ duy nhất của VLB đáp ứng tiêu chuẩn chất lượng cung cấp đá cho dự án Sân bay Long Thành và cốt liệu bê tông mác cao từ 400 trở lên. Mỏ này vẫn đang hoạt động liên tục.

Ngoài ra, 5 mỏ đá của VLB đều còn một số diện tích chưa đền bù. Cụ thể, mỏ Thạnh Phú 1 còn hơn 8.1ha, mỏ Thiện Tân 2 hơn 1.8ha, mỏ Tân Cang 1 hơn 1.1ha, mỏ Soklu 2 và Soklu 5 còn lại hơn 0.5ha và hơn 2.8ha.

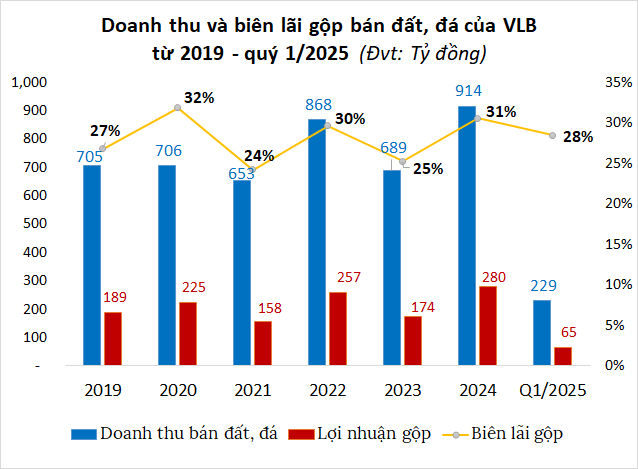

Năm 2025, VLB dự kiến khai thác đá xây dựng khoảng 6 triệu m3, giảm 19% so với năm 2024. Công ty cho biết, sẽ tập trung tối đa công suất được cấp phép để phục vụ các dự án trọng điểm theo phân chia của UBND tỉnh. Sản lượng cung cấp cho Sân bay Long Thành ước đạt 853 ngàn m3 và cho cao tốc Biên Hòa – Vũng Tàu khoảng 416 ngàn m3. Tuy nhiên, sau khi các dự án lớn hoàn thành, doanh thu và lợi nhuận có thể suy giảm do không còn động lực tăng trưởng từ đầu tư công quy mô lớn. VLB dự kiến doanh thu bán đá xây dựng của quý 2/2025 là 392 tỷ đồng, lợi nhuận trước thuế ước đạt 91 tỷ đồng.

|

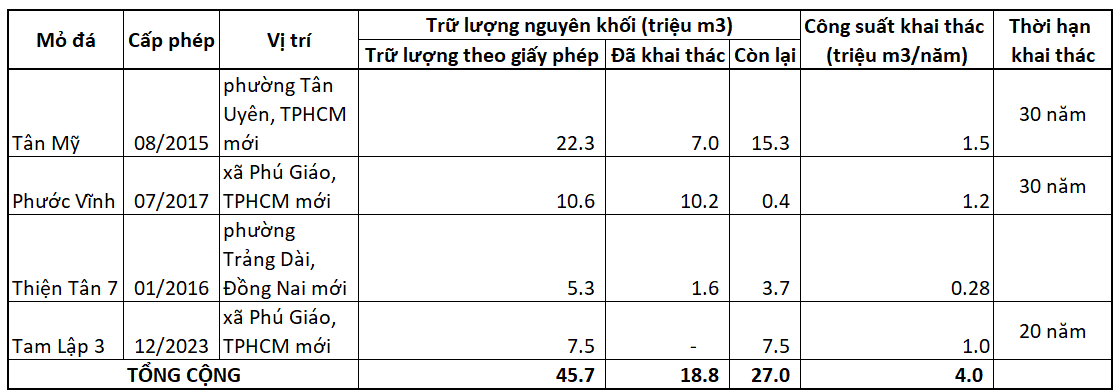

Tổng hợp trữ lượng khai thác còn lại 5 mỏ đá của VLB (tính đến 1/1/2025)

Nguồn: Người viết tổng hợp

|

KSB hiện còn khoảng 27 triệu m3 đá chưa khai thác, phần lớn ở mỏ đá Tân Mỹ (15.3 triệu m3), nằm tại Bắc Tân Uyên, Bình Dương cũ (nay là phường Tân Uyên, TPHCM mới).

Lãnh đạo KSB cho biết, mỏ Tân Mỹ sẽ khai thác tối đa công suất trong năm nay. Đối với mỏ Phước Vĩnh, dự kiến sẽ nộp hồ sơ xin phép thăm dò xuống sâu tới độ sâu (-70m) và mở rộng lên 60ha, là cơ sở để gia tăng sản lượng và doanh thu các năm sau. Còn mỏ Tam Lập 3 mới đi vào hoạt động vào đầu năm nay, sẽ có khó khăn trong khoảng 6 tháng, sau thời gian này sẽ khai thác ổn định. Năm 2025, KSB lên kế hoạch cung cấp đá đạt 3.5 triệu m3, tăng 52% so với năm 2024.

|

Tổng hợp trữ lượng khai thác còn lại 4 mỏ đá của KSB (tính đến 1/1/2025)

Nguồn: Người viết tổng hợp

|

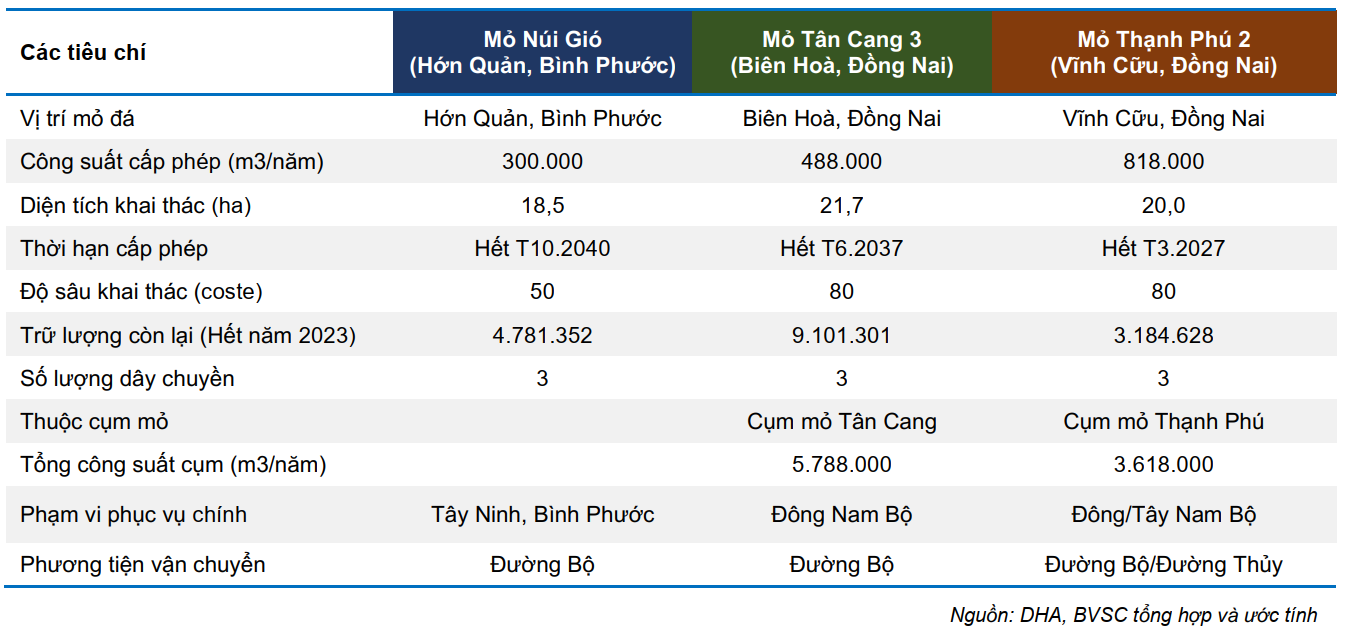

Đối với DHA, Doanh nghiệp có 3 mỏ đá đều nằm tại tỉnh Đồng Nai mới, trữ lượng còn lại khoảng 17 triệu m3. Trong đó, tập trung lớn ở mỏ Tân Cảng 3 với hơn 9 triệu m3. Tại mỏ đá này, ngày 6/6, UBND tỉnh Đồng Nai có quyết định cho phép DHA được chuyển mục đích sử dụng gần 10,857m2 đất tại phường Tam Phước (TP. Biên Hòa cũ) thành đất sử dụng cho hoạt động khoáng sản (khai thác đá xây dựng mỏ đá Tân Cang 3).

Trước đó, ngày 21/5, HĐQT DHA đã thông qua việc mua lại 100% cổ phần CTCP Khai thác và Sản xuất Xây dựng Ánh Dương để tiếp quản và phát triển mỏ đá Tây Kà Rôm 1 (Ninh Thuận, nay là tỉnh Khánh Hòa mới).

Năm 2025, DHA dự kiến khai thác gần 1.6 triệu m3 đá xây dựng, giảm gần 7% so với năm trước.

* DHA lên kế hoạch mua thêm mỏ đá tại Ninh Thuận

|

Tổng hợp trữ lượng khai thác còn lại 3 mỏ đá của DHA

|

Đáng chú ý, hiện DHA và KSB đều là cổ đông lớn của VLB với tỷ lệ sở hữu lần lượt 8.05% và 22.05%. Lãnh đạo DHA chia sẻ lý do đầu tư vào VLB là vì doanh nghiệp này có cùng ngành nghề với Công ty, đồng thời có nhiều mỏ đá với trữ lượng còn lại lớn, thời gian khai thác còn dài, đặc biệt là một trong những mỏ đá lớn nhất khu vực Đông Nam Á; bên cạnh đó, cổ tức tương đối cao với tỷ lệ từ 20-30%/năm.

Nguồn: Người viết tổng hợp

|

Còn CTI có quy mô nhỏ hơn, hiện chỉ khai thác mỏ Xuân Hòa tại xã Xuân Hòa (Đồng Nai mới), với công suất 750 ngàn m3 đá nguyên khai/năm, thời hạn khai thác đến năm 2029; đối với mỏ Thiện Tân 10 đã được phê duyệt chủ trương đầu tư, dự kiến khai thác từ quý 3/2025.

Tương tự, NNC đang khai thác duy nhất mỏ đá Mũi Tàu, cũng tại tỉnh Đồng Nai, trữ lượng hơn 22.5 triệu m3, công suất 1 triệu m3/năm, thời gian khai thác đến năm 2043.

Tuy nhiên, thách thức với NNC và CTI nằm ở tuổi thọ và số lượng mỏ. Nếu không mở rộng mỏ hoặc được cấp phép mỏ mới, dư địa tăng trưởng sẽ bị giới hạn, bất chấp nhu cầu thị trường tăng cao.

Hưởng lợi nhưng không dễ nhân rộng

Vấn đề lớn nhất với các doanh nghiệp đá hiện nay là không dễ mở rộng sản lượng. Để được cấp phép mỏ mới, có thể mất vài năm, khiến doanh nghiệp không thể tăng quy mô dù nhu cầu lớn. Một số doanh nghiệp đang xin khai thác sâu hơn hoặc tìm mua lại các mỏ đá có trữ lượng còn lại, nhưng đây là quá trình dài và cạnh tranh cao.

Nói cách khác, ngành đá xây dựng đang bước vào giai đoạn “hưởng lợi nhưng không dễ nhân rộng”. Doanh nghiệp có mỏ, giấy phép và vị trí thuận lợi sẽ kiếm lời tốt. Nhưng biên lợi nhuận có thể bị “kẹt trần” vì không mở rộng được sản lượng.

Hiện giá bán đá xây dựng đã tăng nhẹ so với cùng kỳ năm ngoái, do áp lực chi phí nhiên liệu, vận chuyển và nguồn cung bị siết. Tuy nhiên, giá đá không thể tăng quá mạnh vì phần lớn khách hàng là nhà thầu xây dựng – vốn đã chịu áp lực chi phí từ nhiều phía. Bên cạnh đó, Nhà nước cũng khống chế giá vật liệu ở mức hợp lý để tránh đội vốn công trình đầu tư công.

Lãnh đạo VLB cho biết, nhu cầu đá xây dựng hiện tại có tăng cao, nhưng Công ty đang bán đá xây dựng cho các công trình trọng điểm quốc gia theo giá bán bình ổn và theo phân công của UBND tỉnh Đồng Nai nên không thể tùy tiện tăng giá.

Vì vậy, biên lợi nhuận gộp của các công ty đá xây dựng sẽ không thể tăng nóng, mà chỉ duy trì ổn định nếu tối ưu chi phí và tận dụng hết công suất.

Tóm lại, ngành đá xây dựng trong năm 2025 đang được hưởng lợi từ làn sóng đầu tư công và nhiều khả năng sẽ tiếp tục giữ nhịp tăng trưởng ổn định trong vài năm tới. Tuy nhiên, giới hạn sản lượng khai thác sẽ tạo ra một ngưỡng “không thể vượt qua” cho nhiều doanh nghiệp.

Do đó, cơ hội sẽ không dành cho toàn ngành mà thuộc về những doanh nghiệp có “tài nguyên thực sự” – nghĩa là sở hữu các mỏ đá giá trị, còn thời hạn khai thác dài và ở đúng vị trí chiến lược.

– 08:00 14/07/2025

Nguồn: https://vietstock.vn/2025/07/nganh-da-xay-dung-2025-duoc-mua8230-nhung-khong-de-hai-qua-ngot-737-1327656.htm