Ngành điện 2025: Chuyển mình

Ngành điện năm 2025 chứng kiến sắc xanh phân bổ đều ở các loại hình, dù thủy điện có phần hụt hơi trong quý 4.

Thống kê từ VietstockFinance, trong số 58 doanh nghiệp ngành điện đã công bố BCTC quý 4/2025, có 38 đơn vị tăng trưởng lợi nhuận (4 chuyển lỗ thành lãi); 18 doanh nghiệp giảm lãi, và chỉ 2 cái tên thua lỗ.

Lũy kế 2025, sắc xanh bao phủ phần lớn ngành khi có tới 48 doanh nghiệp tăng lãi. Chỉ 10 đơn vị đi lùi, và không có cái tên nào báo lỗ trong năm qua.

Nhiệt điện bùng nổ nhờ doanh thu chênh lệch tỷ giá

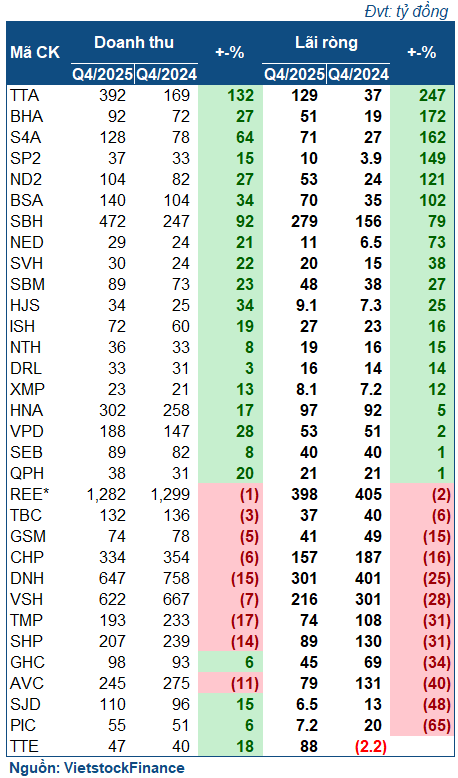

Các doanh nghiệp nhiệt điện trải qua quý 4 khá thuận lợi, thậm chí tăng lãi gấp nhiều lần. Thực tế, sản lượng huy động điện thấp hơn cùng kỳ, nhưng nhóm này hưởng lợi từ việc được hoàn nhập doanh thu chênh lệch tỷ giá.

|

Kết quả kinh doanh nhóm nhiệt điện trong quý 4/2025

|

Nổi bật nhất là PGV (EVNGENCO3) với doanh thu tăng vọt lên gần 12.7 ngàn tỷ đồng (+13%) nhờ nhận được doanh thu chênh lệch tỷ giá. Đồng thời, Doanh nghiệp giảm được lỗ tỷ giá và chi phí lãi vay, qua đó lãi ròng tới hơn 2.5 ngàn tỷ đồng, phục hồi mạnh so với mức lỗ 442 tỷ cùng kỳ.

| Tình hình kinh doanh của PGV | ||

Kế đến là 3 doanh nghiệp tăng lãi gấp lần, gồm POW, NT2 (Nhơn Trạch 2), và QTP (Nhiệt điện Quảng Ninh). Trong đó, NT2 lãi 422 tỷ đồng, gấp 5.6 lần cùng kỳ, cũng là mức lợi nhuận cao nhất kể từ năm 2016.

QTP lãi 655 tỷ đồng, gấp 2.5 lần cùng kỳ, cũng nhờ lợi nhuận gộp được đẩy mạnh khi doanh thu được ghi nhận thêm doanh thu chênh lệch tỷ giá. POW, với việc thành viên là NT2 lãi kỷ lục, đạt lợi nhuận 484 tỷ đồng, gấp 2.6 lần cùng kỳ.

Tương tự, HND (Nhiệt điện Hải Phòng) chuyển từ lỗ 163 tỷ sang lời 29 tỷ đồng trong quý 4, nguyên nhân do doanh thu chênh lệch tỷ giá hơn 380 tỷ đồng.

| Kết quả kinh doanh theo quý của HND | ||

Chiều ngược lại, PPC (Nhiệt điện Phả Lại) có kết quả kém tích cực với lãi ròng giảm 31%, còn 126 tỷ đồng. Tuy nhiên, nguyên nhân chính do không còn các khoản cổ tức từ các đơn vị tham gia góp vốn. Còn thực tế, Doanh nghiệp lãi gộp gấp 2.6 lần cùng kỳ, nhờ giá vốn giảm.

DTK – doanh nghiệp điện than của Vinacomin (TKV) – ghi nhận mức giảm mạnh nhất khi lãi ròng chỉ 84 tỷ đồng, đi lùi 56%. Nguyên nhân chủ yếu do sản lượng điện huy động giảm.

NBP (Nhiệt điện Ninh Bình) là doanh nghiệp duy nhất báo lỗ trong quý 4, nhưng nguyên nhân chính do kế hoạch sửa chữa máy định kỳ. Tuy nhiên, mức lỗ thực tế (hơn 800 triệu đồng) đã giảm so với cùng kỳ nhờ tiết kiệm chi phí nhân công và hoàn thành sớm đợt sửa chữa so với kế hoạch.

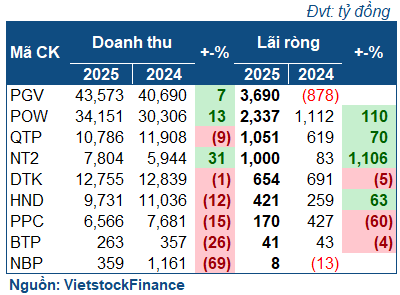

Nhìn chung, tình hình quý 4 giúp kết quả luỹ kế của nhóm nhiệt điện khả quan hơn. Kết năm 2025, PGV rực sáng với gần 3.7 ngàn tỷ đồng lợi nhuận ròng (cùng kỳ lỗ 878 tỷ), cao nhất 13 năm trở lại đây. NT2 lãi 1 ngàn tỷ đồng, gấp 11 lần cùng kỳ, góp phần giúp POW lãi hơn 2.3 ngàn tỷ, gấp 2.1 lần. QTP tăng lãi 70%, lãi vượt 1.05 ngàn tỷ đồng.

|

Kết quả nhóm nhiệt điện trong năm 2025

|

Các ông lớn thủy điện chững lại trong quý 4

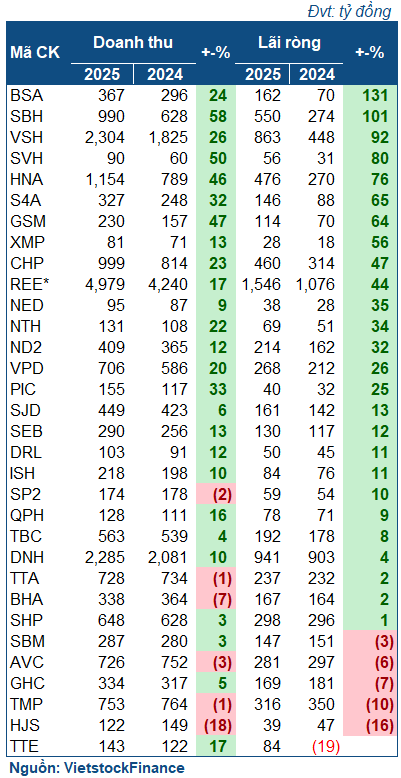

Nhóm thủy điện đa phần được phủ xanh trong quý 4 nhờ thủy văn thuận lợi. Tuy nhiên, các doanh nghiệp thủy điện lớn có phần chững lại vì giá điện bình quân thấp hơn và các khoản thuế phí.

|

Kết quả nhóm thủy điện trong quý 4/2025

|

Đơn cử, ông lớn thủy điện Vĩnh Sơn – Sông Hinh (VSH) lợi nhuận sụt giảm 28%, còn 216 tỷ đồng. Dù tình hình thủy văn khu vực Miền Trung và Tây Nguyên trong quý 4 khá thuận lợi, nước về hồ tốt hơn cùng kỳ và tăng được sản lượng điện thương phẩm. Tuy nhiên, giá bán điện bình quân thấp hơn cùng kỳ, cũng như chi phí sản xuất điện tăng cao và thuế phí khiến Doanh nghiệp giảm lãi.

| Kết quả kinh doanh của VSH | ||

Tương tự, Thủy điện A Vương (AVC) giảm lãi tới 40%, còn 79 tỷ đồng, chủ yếu do giá bán điện. Thủy điện Miền Nam (SHP) dù nước về hồ nhiều hơn vẫn giảm lãi 31%, còn 130 tỷ đồng. Hay Thủy điện Đa Nhim – Hàm Thuận – Đa Mi cũng đi lùi 25%, lãi ròng 301 tỷ đồng. Mảng điện của REE, với việc các thành viên thủy điện giảm lãi, cũng lùi nhẹ 2%, còn 398 tỷ đồng.

Chiều ngược lại, có nhiều doanh nghiệp thủy điện bay cao. Thủy điện Sông Ba Hạ (SBH), dù vướng rắc rối liên quan đến đợt xả lũ kỷ lục tại Đắk Lắk (Phú Yên cũ), vẫn có kỳ kinh doanh thành công. Doanh nghiệp lãi ròng 279 tỷ đồng, tăng trưởng 79%, do sản lượng điện thương phẩm tăng tới 85.44% so với cùng kỳ.

BSA (Thủy điện Buôn Đôn) lãi gấp đôi cùng kỳ, đạt 70 tỷ đồng, cũng nhờ sản lượng điện thương phẩm tăng mạnh. S4A (Sê San 4A) lãi 71 tỷ đồng, gấp 2.6 lần cùng kỳ vì lý do tương tự. SP2 (Sử Pán 2) lãi gấp 2.5 lần, đạt 10 tỷ đồng, nhờ giảm các chi phí và thủy văn thuận lợi.

Về bức tranh chung, nhóm thủy điện trải qua năm 2025 khá thành công với chỉ 4 doanh nghiệp giảm lãi. Các thủy điện lớn như VSH, SBH, BSA, HNA đều nằm trong top đầu tăng trưởng, lợi nhuận tăng từ 76-130%. Mảng điện của REE cũng tăng tới 44%, đạt hơn 1.5 ngàn tỷ đồng.

|

Kết quả 2025 của nhóm thủy điện

|

Điện tái tạo “lên hương”

Nhóm năng lượng tái tạo có thêm 1 quý tăng trưởng mạnh. Dẫn đầu là mảng điện của PC1 với 552 tỷ đồng lợi nhuận, gấp 9 lần cùng kỳ, đóng góp lớn vào bức tranh chung của Tập đoàn. Tuy nhiên, cần lưu ý rằng kết quả này có sự đóng góp không nhỏ từ thủy điện.

GEG lãi 83 tỷ đồng, gấp 2.7 lần so với nền thấp cùng kỳ, với đóng góp lớn từ việc Nhà máy Điện gió Tân Phú Đông 1 và trụ A7 thuộc Nhà máy Điện gió VPL đã có giá bán điện chính thức.

Mảng điện của HDG cũng tăng trưởng 8%, đạt 342 tỷ đồng lợi nhuận gộp. Nhưng cũng giống PC1, danh mục của HDG có cả thủy điện, bên cạnh điện gió và điện mặt trời.

Lũy kế 12 tháng cũng tương tự quý 4. HDG và PC1 tăng trưởng lần lượt 31% và 10%, đạt tương ứng 1.7 ngàn và hơn 1 ngàn tỷ đồng. GEG lãi đậm 702 tỷ đồng, gấp 6 lần cùng kỳ.

Ngành điện sẽ tích cực năm 2026?

Một số báo cáo phân tích từ các công ty chứng khoán đánh giá ngành điện năm 2026 ở mức tích cực, đồng thuận rằng nhu cầu tiêu thụ điện sẽ bứt tốc trong năm 2026, bám sát tốc độ tăng trưởng GDP và sự hồi phục của khối sản xuất công nghiệp.

Theo kịch bản cơ sở của Bộ Công Thương, tổng sản lượng điện năm 2026 dự kiến đạt 350 tỷ kWh, tăng 8.5% so với cùng kỳ. CTCK Tiên Phong (TPS) lạc quan với dự báo mức tăng trưởng khoảng 10%, tương đương với mục tiêu tăng trưởng GDP. KBSV thậm chí đưa ra kịch bản cao với mức tăng từ 10-12% do sự phục hồi của các ngành thâm dụng điện như thép, xi măng và hóa chất. Ngoài ra, nguyên nhân 1 phần do nền nhiệt có thể nóng hơn do sự tác động của El Nino.

Cũng vì El Nino, nhóm thủy điện có thể mất ưu thế trong năm 2026. Dự báo khí tượng từ IRI và NCHMF cho thấy trạng thái thời tiết trung tính sẽ chiếm ưu thế từ nửa đầu năm 2026, sau đó xác suất El Nino tăng dần vào cuối năm. Nói cách khác, lượng mưa sẽ thấp hơn, khiến sản lượng thủy điện suy giảm trong nửa cuối năm.

Để bù đắp thiếu hụt từ thủy điện, nhiệt điện than dự kiến được huy động tối đa, đặc biệt trong các tháng cao điểm mùa khô. KBSV nhận định, kịch bản huy động năm 2026 sẽ tương đồng với năm 2024, khi điện than đóng vai trò chủ đạo.

Tuy nhiên, điện khí và LNG được kỳ vọng sẽ bứt phá, là động lực tăng trưởng chính về nguồn cung điện. TPS dự báo, sản lượng điện khí có thể tăng trưởng tới 33% trong năm 2026. Sự gia tăng này chủ yếu nhờ sự đóng góp của hai nhà máy điện LNG lớn là Nhơn Trạch 3 & 4 (tổng công suất 1,624 MW) dự kiến vận hành thương mại từ cuối 2025 – đầu 2026.

– 09:00 13/02/2026

Nguồn: https://vietstock.vn/2026/02/nganh-dien-2025-chuyen-minh-737-1403511.htm