Ngành điện rực sáng trong quý 1

Quý 1/2025 chứng kiến sự tỏa sáng của ngành điện. Trong khi nhóm thủy điện hưởng lợi từ thủy văn, nhiệt điện cũng ngẩng cao đầu vì nhiều nguyên nhân. Nhóm điện tái tạo – với những thuận lợi từ chính sách – cũng cho thấy sự tăng trưởng vượt trội.

Thống kê từ VietstockFinance, trong số 57 doanh nghiệp ngành điện công bố BCTC quý 1/2025, có tới 38 doanh nghiệp báo lãi tăng so với cùng kỳ. Chỉ 15 cái tên giảm lãi, và 6 đơn vị thua lỗ.

Thủy văn thuận lợi, thủy điện rực sáng

Đa phần các doanh nghiệp thủy điện có kỳ kinh doanh rực rỡ nhờ điều kiện thủy văn thuận lợi. Một số đơn vị thậm chí tăng lãi hàng chục lần do mức nền cùng kỳ quá thấp – thời điểm chịu ảnh hưởng từ hiện tượng El Nino.

|

Kết quả kinh doanh của nhóm thủy điện trong quý 1/2025

|

Dẫn đầu mức tăng là ông lớn thủy điện Vĩnh Sơn – Sông Hinh (HOSE: VSH). Trong quý 1, VSH đạt 625 tỷ đồng doanh thu thuần, tăng 79% so với cùng kỳ, và lãi ròng 269 tỷ đồng (cùng kỳ chỉ 1.5 tỷ đồng, tức gấp 152 lần). Nguyên nhân do tình hình thủy văn tại khu vực miền Trung – Tây Nguyên thuận lợi với lượng mưa kéo dài, làm tăng lưu lượng nước về hồ. Bên cạnh đó, giá bán điện bình quân cao hơn cùng kỳ cũng là một yếu tố kéo lợi nhuận tăng mạnh.

| Tình hình kinh doanh của VSH | ||

Thủy điện Buôn Đôn (UPCoM: BSA) gây ấn tượng với mức tăng lãi ròng hơn 1,900% (gấp 20 lần cùng kỳ), đạt 8.9 tỷ đồng, nhờ vào sản lượng điện tăng gần 50% cùng chi phí tài chính lùi mạnh. GSM (Thủy điện Hương Sơn) cũng tăng trưởng mạnh với lãi ròng đạt 22 tỷ đồng, gấp 18 lần cùng kỳ, nhưng nhờ việc 2 nhà máy Thủy điện Hương Sơn 1 và 2 được bán điện theo biểu giá chi phí tránh được từ tháng 11/2024, giúp đạt doanh thu hơn gấp đôi cùng kỳ.

Điều kiện thủy văn thuận lợi đã giúp nhiều doanh nghiệp thủy điện khác ghi nhận tăng trưởng bằng lần trong quý 1. SBH (Thủy điện Sông Ba Hạ) lãi ròng 51 tỷ đồng, gấp 4 lần cùng kỳ. Dù không nêu rõ nguyên nhân, việc doanh thu tăng mạnh trong khi giá vốn đi lùi cho thấy sản lượng điện trong kỳ gia tăng. CHP (Thủy điện Miền Trung) nêu rõ lý do nước về thuận lợi, giúp lợi nhuận đạt 120 tỷ đồng, gấp gần 4 lần. Tương tự, DNH (Thủy điện Đa Nhim – Hàm Thuận – Đa Mi) cũng nhờ thủy văn tốt mà lãi ròng hơn 183 tỷ đồng, gấp hơn 2.7 lần.

Một số doanh nghiệp khác cũng ghi nhận tăng mạnh về lợi nhuận, như AVC tăng 79%, đạt 60 tỷ đồng; GHC tăng 62%, đạt 52 tỷ đồng; hay chuyển lỗ thành lãi như SHP và HNA. Mảng điện của REE, với việc các đơn vị thành viên như VSH và CHP tăng mạnh, cũng đạt kết quả tích cực với lợi nhuận 413 tỷ đồng, tăng 74%.

| REE đạt lợi nhuận tăng trưởng, hưởng lợi 1 phần từ mảng điện | ||

Dù vậy, vẫn có những đơn vị chịu thiệt vì thời tiết. HJS (Thủy điện Nậm Mu) chứng kiến lợi nhuận sụt 61%, còn 5.3 tỷ đồng, vì thời tiết khô hạn kéo dài và việc đang phải áp dụng giá bán điện tạm thời dẫn đến doanh thu giảm sút. BHA (Thủy điện Bắc Hà) thậm chí lỗ nặng hơn (10 tỷ đồng) vì nước về hồ giảm. SP2 (Thủy điện Sử Pán 2) tiếp tục kinh doanh dưới giá vốn, lỗ 9.7 tỷ đồng (cùng kỳ lỗ 8.6 tỷ đồng).

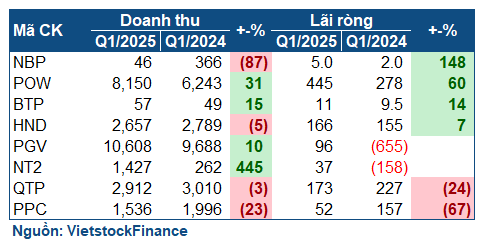

Nhiệt điện ngẩng cao đầu

|

Kết quả kinh doanh nhóm nhiệt điện trong quý 1/2025

|

Quý 1/2025 cũng chứng kiến sự tích cực đối với nhóm nhiệt điện vì nhiều nguyên nhân.

Nổi bật nhất là POW với lợi nhuận dẫn đầu nhóm này, đạt 445 tỷ đồng, tăng 60% so với cùng kỳ. Doanh thu trong kỳ tăng tới 31%, lên gần 8.2 ngàn tỷ đồng, nhưng giá vốn tăng thấp hơn. Bên cạnh đó, POW hưởng lợi doanh thu tài chính gấp đôi cùng kỳ (lên hơn 208 tỷ đồng) nhờ tăng lãi tiền gửi và cổ tức từ đơn vị liên kết.

| Tình hình kinh doanh của POW | ||

NBP (Nhiệt điện Ninh Bình) dù chỉ lãi 5 tỷ đồng, nhưng tăng 148% so với cùng kỳ – mức tăng lớn nhất nhóm nhiệt điện. Thực tế, NBP sụt mạnh doanh thu tới 87%, còn 46 tỷ đồng vì ít huy động sản lượng. Tuy nhiên, nhờ được áp dụng đơn giá bán điện cố định cho EVN trong quý 1/2025 cao hơn so với cùng kỳ, theo hợp đồng sửa đổi bổ sung được ký vào ngày 26/03/2025, nên đạt lợi nhuận tăng.

NT2 (Nhiệt điện Nhơn Trạch 2) và PGV (EVNGENCO3) thậm chí chuyển lỗ thành lãi. Trong đó, NT2 lãi 37 tỷ đồng (cùng kỳ lỗ 158 tỷ đồng) nhờ tăng mạnh về sản lượng điện huy động, gấp gần 4 lần cùng kỳ, dẫn đến doanh thu sản xuất điện gấp tới 5.4 lần. Còn PGV lãi 96 tỷ đồng, là bước chuyển mình lớn so với cùng kỳ lỗ nặng 655 tỷ đồng. Một phần do sản lượng điện bán cao hơn, nhưng phần lớn vì giảm mạnh được lỗ chênh lệch tỷ giá.

2 cái tên đi lùi của nhóm nhiệt điện là QTP và PPC. Trong đó, PPC giảm 24% lợi nhuận ròng so với cùng kỳ dù sản lượng điện bán ra tương đương do giá bán điện bình quân giảm. Còn PPC giảm tới 67% lợi nhuận ròng, còn 52 tỷ đồng, do chưa được chia cổ tức từ các đơn vị liên kết.

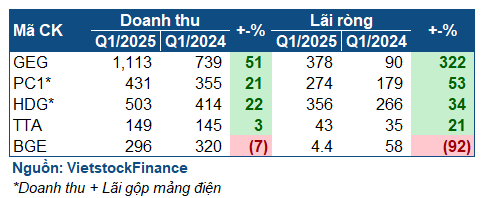

Điện tái tạo lãi đậm

|

Kết quả kinh doanh nhóm điện tái tạo trong quý 1/2025

|

Các doanh nghiệp điện tái tạo cũng trải qua kỳ kinh doanh đầy phấn khởi. Dẫn đầu là GEG với mức doanh thu tăng mạnh 51% và lợi nhuận 378 tỷ đồng, gấp 4.2 lần cùng kỳ. Doanh nghiệp hưởng lợi từ việc ký thành công phụ lục hợp đồng mua bán điện (PPA) đối với nhà máy điện gió Tân Phú Đông 1 (TPĐ1).

Được biết, kể từ thời điểm vận hành thương mại (31/05/2023), giá bán điện tại TPĐ1 được tính theo mức giá tạm tính từ Bộ Công Thương (50% giá trần). Nhưng vào ngày 26/03/2025, GEG đã chính thức ký kết phụ lục PPA theo cơ chế giá chuyển tiếp cho TPĐ1, với mức giá mới là 1,813 đồng/kWh (7.8 cent), bằng 99.8% giá trần. Sau khi ký kết, Doanh nghiệp được hồi tố lại khoản chênh lệch từ thời điểm vận hành thương mại của dự án, qua đó tăng mạnh doanh thu.

| Khoản lợi nhuận hồi tố cho dự án TPĐ1 giúp GEG có quý lãi khủng | ||

PC1 có lãi ròng quý 1 toàn tập đoàn đi lùi, nhưng riêng mảng điện tăng mạnh về cả doanh thu và lợi nhuận gộp, lần lượt đạt 431 tỷ đồng (+21%) và 274 tỷ đồng (+53%). Doanh nghiệp cho biết, điện gió trong kỳ gặp thời tiết thuận lợi đã thúc đẩy doanh thu. Đồng thời, việc quyết toán dự án giúp chi phí khấu hao giảm đi, góp phần làm tăng biên lợi nhuận. Cần lưu ý, PC1 có vận hành một số dự án thủy điện – mảng nhìn chung đang có kết quả tốt trong quý 1.

Tương tự, mảng điện của HDG ghi nhận tăng mạnh doanh thu dù lợi nhuận toàn Công ty đi xuống (do không còn doanh thu bất động sản). Trong quý 1, mảng năng lượng mang về cho HDG 503 tỷ đồng doanh thu (+22%) và 356 tỷ đồng lãi kinh doanh (+34%).

Trong khi đó, BGE – công ty năng lượng của BCG – có cú rơi tới 92% lợi nhuận. Nguyên nhân chủ yếu do thời tiết kém thuận lợi, làm giảm sản lượng điện; lợi nhuận hợp tác kinh doanh từ các dự án đi xuống, trong khi phải tăng trích lập dự phòng các khoản đầu tư công ty con vì lỗ tỷ giá.

Chương mới cho ngành điện

Diễn biến giai đoạn tới, việc Quy hoạch điện 8 (QHĐ8) điều chỉnh chính thức được phê duyệt từ 15/04 được kỳ vọng mở ra chương mới cho điện tái tạo. Với mục tiêu tăng trưởng GDP bình quân 10% từ 2026-2030, mục tiêu tổng công suất điện cũng được nâng lên 16%-49% so với quy hoạch trước điều chỉnh.

Ngành điện đang đứng trước 1 chương mới. Minh họa: Jobya

Ngành điện đang đứng trước 1 chương mới. Minh họa: Jobya

Điện khí (bao gồm LNG) dự kiến sẽ đóng vai trò quan trọng là nguồn điện nền cho toàn hệ thống. Ngoài ra, Chính phủ cũng bổ sung điện hạt nhân vào kế hoạch với mục tiêu vận hành 4-6.4 GW trong giai đoạn 2030-2035 và chuyển thời điểm vận hành điện gió ngoài khơi sang 2030-2035 với mục tiêu 6-17 GW.

Công suất thủy điện, điện than và điện khí dự kiến vẫn giữ nguyên mục tiêu. Trong khi đó, năng lượng tái tạo được ưu tiên khi mục tiêu đến năm 2030 được nâng thêm 50% – 130% so với QHĐ8 trước đó và cao hơn 3.4-5.2 lần so với công suất năm 2024.

Công suất điện mặt trời được điều chỉnh tăng mạnh nhất, tăng 2.3-3.6 lần so với QHĐ8 trước đó (có thể là nhờ lợi thế dễ lắp đặt trong thời gian ngắn), trong khi công suất gió cũng được điều chỉnh tăng 1.2-1.7 lần. Theo VNDIRECT, tiềm năng cho một chu kỳ đầu tư mới vào năng lượng tái tạo đã xuất hiện sau một thời gian dài bế tắc do thiếu các cơ chế, chính sách rõ ràng.

Dù vậy, nhu cầu vốn có thể là trở ngại. Việt Nam sẽ cần huy động nguồn vốn rất lớn vào đầu tư nguồn điện, rơi vào khoảng 136 tỷ USD cho giai đoạn 2026-2030 và khoảng 114 tỷ USD cho giai đoạn 2031-2035, theo VNDIRECT.

– 12:00 14/05/2025

Nguồn: https://vietstock.vn/2025/05/nganh-dien-ruc-sang-trong-quy-1-737-1308374.htm