Giá cước container trở về vùng trước biến động

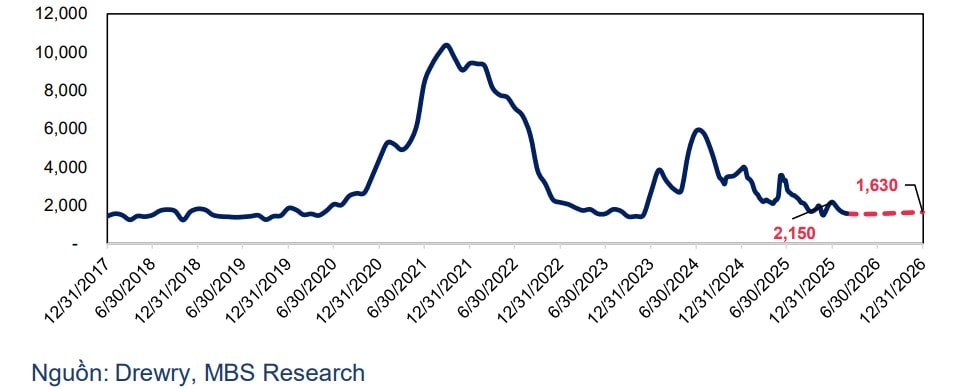

Theo Báo cáo chiến lược 2026 của MBS, tính đến hết tháng 11/2025, giá cước vận chuyển container giao ngay đã giảm khoảng 54% so với mức đỉnh ghi nhận vào tháng 1/2025. Diễn biến này phản ánh sự suy yếu dần của các yếu tố hỗ trợ ngắn hạn từng đẩy giá cước lên cao, bao gồm xu hướng doanh nghiệp đẩy mạnh giao hàng sớm nhằm tránh rủi ro thuế quan và gián đoạn chuỗi cung ứng.

Dự báo cho năm 2026 cho thấy giá cước container có thể tiếp tục hạ nhiệt trước khi duy trì ổn định quanh vùng 1.630 USD/container 40 feet.

Ở chiều cầu, hoạt động thương mại toàn cầu được kỳ vọng duy trì tăng trưởng nhờ xu hướng các nền kinh tế lớn chủ động đa dạng hóa thị trường xuất khẩu, giảm phụ thuộc vào một thị trường đơn lẻ. Trong bối cảnh rủi ro thuế quan và căng thẳng thương mại gia tăng, nhiều quốc gia đã mở rộng mạnh hơn sang châu Âu, châu Á và các khu vực mới nổi. Sự dịch chuyển này góp phần duy trì dòng chảy hàng hóa quốc tế, dù tốc độ tăng trưởng không còn mang tính bứt phá như giai đoạn cao điểm 2021 – 2022.

Trong khi đó, phía cung tiếp tục là biến số quan trọng. Dù tốc độ tăng trưởng đội tàu mới trong năm 2026 được dự báo chỉ khoảng 3,6% – mức thấp nhất trong 4 năm trở lại đây nhưng vẫn cao hơn tốc độ tăng nhu cầu vận chuyển. Lượng đơn đặt đóng tàu mới đã vượt 10 triệu TEU, đẩy tỷ lệ đặt hàng/đội tàu lên khoảng 31%, cao nhất kể từ năm 2010. Phần lớn số tàu này sẽ được bàn giao từ năm 2027, song áp lực nguồn cung đã hình thành.

Cung tăng nhanh hơn cầu là yếu tố khiến giá cước khó quay lại vùng đỉnh cũ, đồng thời thu hẹp dư địa mở rộng biên lợi nhuận của các hãng vận tải biển.

Thị trường thuê tàu: Phân kỳ với giá cước giao ngay

Một điểm đáng chú ý là diễn biến phân kỳ giữa giá cước giao ngay và giá thuê tàu container. Trong năm 2025, giá thuê tàu kích cỡ 1.700 – 1.800 TEU đã tăng khoảng 18,2% so với đầu năm, bất chấp đà suy giảm của giá cước vận chuyển.

Bước sang 2026, giá thuê tàu trung bình được ước tính tiếp tục tăng nhẹ khoảng 4 – 5%, đạt quanh 32.300 USD/ngày đối với tàu 1.800 TEU. Diễn biến này phản ánh chiến lược thận trọng hơn của các hãng tàu lớn.

Trong bối cảnh môi trường thương mại quốc tế còn nhiều biến động và hiệu suất khai thác chưa thực sự ổn định, nhiều hãng tàu có xu hướng ưu tiên ký hợp đồng thuê dài hạn nhằm đảm bảo tính chủ động về đội tàu. Việc chấp nhận mức giá thuê cao hơn giá cước giao ngay được xem như giải pháp ổn định chi phí và giảm thiểu rủi ro trong ngắn hạn.

Ngoài ra, xu hướng gia tăng kích cỡ tàu trên các tuyến dài cũng kéo theo nhu cầu đối với tàu nhỏ hoạt động ở tuyến nội Á và nội địa. Điều này tạo ra sự phân hóa trong cấu trúc đội tàu và cơ hội khai thác của từng doanh nghiệp.

Sự phân kỳ này cho thấy thị trường vận tải biển không còn vận hành hoàn toàn theo logic ngắn hạn của giá cước giao ngay. Thay vào đó, yếu tố chiến lược, cấu trúc tuyến dịch vụ và quản trị rủi ro ngày càng đóng vai trò quan trọng.

Giai đoạn 2021 – 2023 chứng kiến mức lợi nhuận đột biến của ngành vận tải biển, nhờ giá cước neo cao và tình trạng thiếu hụt nguồn cung. Tuy nhiên, bước sang năm 2026, bức tranh lợi nhuận có thể chuyển sang trạng thái ổn định hơn.

Việc giá cước duy trì ở vùng cân bằng mới mặc dù thấp hơn đỉnh nhưng lại cao hơn mặt bằng trước đại dịch cho thấy ngành chưa rơi vào chu kỳ suy giảm sâu. Song, dư địa mở rộng biên lợi nhuận từ yếu tố giá đang thu hẹp. Trong bối cảnh đó, năng lực kiểm soát chi phí nhiên liệu, cơ cấu nợ vay và khả năng tái ký hợp đồng thuê với giá hợp lý sẽ trở thành yếu tố quyết định.

Đối với doanh nghiệp niêm yết, câu chuyện không còn là “hưởng lợi từ sóng ngành”, mà là khả năng duy trì hiệu suất khai thác trong môi trường cạnh tranh cao hơn và nguồn cung gia tăng.

Nguồn: https://kinhtechungkhoan.vn/nganh-logistics-truoc-bai-toan-tang-truong-bai-1-gia-cuoc-ha-nhiet-van-tai-bien-buoc-vao-vung-can-bang-1428469.html