Động lực tăng trưởng của ngành xây dựng

Theo cập nhật mới nhất từ Chứng khoán MB (MBS), kết quả kinh doanh quý I/2026 của các doanh nghiệp xây lắp được dự báo khởi sắc, với động lực chính đến từ tăng trưởng doanh thu và sự cải thiện của biên lợi nhuận gộp.

Một trong những nền tảng quan trọng cho triển vọng này là quy mô backlog (lượng hợp đồng đã ký nhưng chưa ghi nhận doanh thu) tiếp tục gia tăng. Trong bối cảnh thị trường bất động sản dần phục hồi và đầu tư công được đẩy mạnh, backlog của các doanh nghiệp trong diện theo dõi được dự báo tăng từ 7% đến 45% so với cùng kỳ.

Cụ thể hơn, Coteccons (CTD) được ước tính có thể nâng backlog lên khoảng 61.000 tỷ đồng, tăng tới 45%, trong khi Vinaconex (VCG) đạt khoảng 26.000 tỷ đồng. Nhóm doanh nghiệp hạ tầng như CII và Đèo Cả (HHV) cũng ghi nhận mức tăng lần lượt khoảng 30% và 25%, chủ yếu nhờ các dự án BOT quy mô lớn như Trung Lương – Mỹ Thuận giai đoạn 2.

Động lực tăng trưởng của backlog đến từ nhiều phía. Trong đó, nguồn cung căn hộ tại TP.HCM và Hà Nội được dự báo tăng lần lượt 14% và 4% trong năm nay, trong khi nhà ở xã hội có thể tăng tới 50%. Đồng thời, giải ngân đầu tư công được kỳ vọng tăng khoảng 18% nhờ hàng loạt dự án hạ tầng trọng điểm như các tuyến đường sắt liên vùng và hệ thống vành đai đô thị.

Trong bức tranh đó, nhóm doanh nghiệp xây dựng dân dụng nổi lên với tốc độ tăng trưởng mạnh hơn. Việc các chủ đầu tư lớn đẩy nhanh triển khai dự án quy mô lớn nhằm thúc đẩy bán hàng, cùng với cơ chế phân quyền ngày càng rõ ràng, đang giúp rút ngắn thời gian thực hiện và tạo thêm nguồn việc cho các nhà thầu.

Phân hóa lợi nhuận: CTD và CII bứt tốc, VCG chịu áp lực nền cao

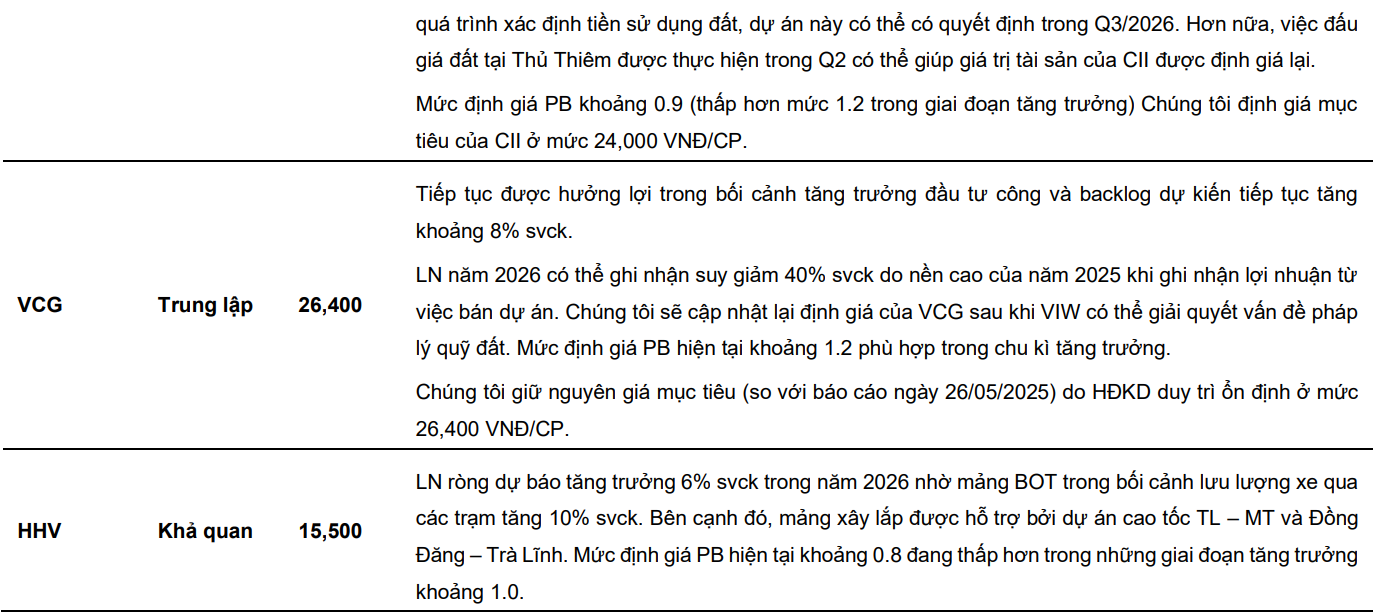

Xét theo từng doanh nghiệp, sự phân hóa được dự báo bắt đầu rõ nét ngay từ quý đầu năm. Trong đó, Coteccons được dự báo ghi nhận lợi nhuận khoảng 120 tỷ đồng, tăng hơn gấp đôi so với cùng kỳ, trong khi CII có thể đạt khoảng 50 tỷ đồng, tăng trên 200%. Vinaconex và Đèo Cả duy trì mức tăng trưởng ổn định hơn, lần lượt khoảng 21% và 13%.

Không chỉ đến từ tăng trưởng doanh thu, yếu tố hỗ trợ quan trọng khác là mặt bằng giá trúng thầu có xu hướng cải thiện, trong khi chi phí đầu vào như thép và xi măng tương đối ổn định. Đáng chú ý, các doanh nghiệp tham gia các công trình có yêu cầu kỹ thuật cao như Coteccons có khả năng đạt mức giá thầu tốt hơn, qua đó giúp biên lợi nhuận gộp cải thiện nhẹ lên khoảng 3,4%.

Trong khi đó, Vinaconex được dự báo sẽ ghi nhận sự cải thiện mạnh hơn về biên lợi nhuận nhờ đóng góp từ mảng bất động sản, đặc biệt là các dự án như Diamond Tower, trong khi mảng xây lắp duy trì ổn định quanh mức 5%. Ở nhóm hạ tầng, CII và HHV giữ biên lợi nhuận ổn định nhờ các dự án BOT đã đi vào vận hành.

Tuy nhiên, không phải doanh nghiệp nào cũng duy trì được đà tăng trưởng lợi nhuận trong cả năm. Với Vinaconex, dù hoạt động cốt lõi vẫn ổn định, việc không còn ghi nhận khoản lợi nhuận đột biến từ thoái vốn như năm trước khiến lợi nhuận ròng năm 2026 có thể giảm khoảng 56%, xuống còn khoảng 1.726 tỷ đồng.

.png)

Ở chiều ngược lại, CII được kỳ vọng cải thiện mạnh nhờ các dự án BOT mới, với lợi nhuận có thể tăng khoảng 70% so với nền thấp năm 2025. Đèo Cả ghi nhận mức tăng trưởng khiêm tốn hơn, khoảng 5%, nhờ lưu lượng xe qua các tuyến BOT tăng khoảng 10% và đóng góp từ dự án Đồng Đăng – Trà Lĩnh.

Triển vọng 2026: Tăng trưởng đến từ hoạt động cốt lõi, nhưng áp lực tài chính vẫn hiện hữu

Xét cho cả năm, MBS đánh giá động lực tăng trưởng của ngành xây dựng trong năm 2026 chủ yếu đến từ hoạt động cốt lõi, thay vì các yếu tố bất thường. Với Coteccons, doanh thu được dự báo tăng khoảng 24%, đạt hơn 30.900 tỷ đồng, trong khi lợi nhuận ròng có thể đạt khoảng 830 tỷ đồng, tăng 83% so với năm trước.

Sự cải thiện này không chỉ đến từ quy mô backlog lớn mà còn nhờ việc tham gia các dự án có độ phức tạp cao, cho phép doanh nghiệp nâng biên lợi nhuận. Đồng thời, bối cảnh thị trường bất động sản dần phục hồi cũng giúp giảm áp lực trích lập dự phòng, qua đó hỗ trợ lợi nhuận.

Dù vậy, một yếu tố cần lưu ý là áp lực chi phí tài chính đang có xu hướng gia tăng trong bối cảnh mặt bằng lãi suất nhích lên. Điều này thể hiện rõ ở một số doanh nghiệp khi thu nhập tài chính suy giảm và chi phí vay tăng, phần nào làm giảm hiệu quả lợi nhuận.

Ở góc nhìn thị trường, định giá của nhóm xây dựng hiện vẫn đang ở mức thấp hơn so với các giai đoạn tăng trưởng trước, với hệ số P/B phổ biến quanh 0,8–1,0 lần. Đây được xem là yếu tố hỗ trợ cho dòng tiền đầu tư quay trở lại khi triển vọng lợi nhuận dần cải thiện.

Nguồn: https://kinhtechungkhoan.vn/nganh-xay-dung-coteccons-cii-deo-ca-no-viec-vinaconex-de-hut-nhip-1435142.html