Thành lập từ năm 2004, Công ty CP Xây dựng Coteccons (HOSE: CTD) từng được coi là biểu tượng của ngành xây dựng dân dụng cao tầng tại Việt Nam. Trong giai đoạn 2022–2024, công ty trải qua biến động lớn khi xảy ra xung đột cổ đông, dẫn tới việc nhà sáng lập Nguyễn Bá Dương rút lui, quyền kiểm soát chuyển sang nhóm Kustoshem Pte., Ltd.

Kể từ năm 2023, dưới sự dẫn dắt của Chủ tịch Bolat Duisenov, Coteccons tập trung tái cấu trúc bộ máy, mở rộng sang mảng công nghiệp và hạ tầng để đa dạng hóa nguồn thu.

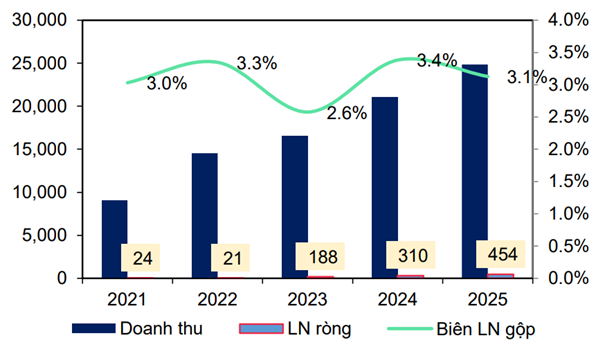

Năm tài chính 2025 (kết thúc 30/6/2025), Coteccons ghi nhận doanh thu thuần 24.867 tỷ đồng, tăng 18,2% so với cùng kỳ, lợi nhuận ròng đạt 454 tỷ đồng, tăng 46,5% nhờ doanh thu cải thiện và chi phí quản lý giảm mạnh do hoàn nhập dự phòng.

Backlog cuối kỳ đạt 35.000 tỷ đồng, tăng 32% so với năm trước, trong đó khoảng 70% đến từ các đối tác lớn như Vinhomes, Sun Group, MIK Group. Đây là nguồn công việc quan trọng đảm bảo dòng doanh thu cho các năm tới.

Hưởng lợi từ phục hồi bất động sản và đầu tư công

Theo MBS Research, Coteccons hiện có ba động lực tăng trưởng chính. Thứ nhất, mảng dân dụng tiếp tục chiếm tỷ trọng lớn trong backlog, nhờ thị trường căn hộ tại Hà Nội và TP.HCM dự báo khởi sắc sau khi vướng mắc pháp lý được tháo gỡ. Thứ hai, mảng công nghiệp được hưởng lợi từ làn sóng FDI khi các tập đoàn quốc tế (Lego, Pandora, Logos…) lựa chọn Việt Nam làm điểm đến, đồng thời Coteccons có lợi thế về tiêu chuẩn ESG trong đấu thầu. Thứ ba, mảng hạ tầng được kỳ vọng tăng tốc khi Chính phủ đẩy mạnh giải ngân đầu tư công, đặc biệt là các dự án trọng điểm như cao tốc Bắc – Nam và sân bay Long Thành.

Ngoài mảng xây dựng cốt lõi, Coteccons còn có dự án bất động sản Emerald 68 tại Bình Dương (sở hữu 49%), quy mô 770 căn hộ. Dự án đã bán khoảng 60% số lượng sản phẩm và dự kiến bàn giao từ 2026, hứa hẹn đóng góp đáng kể lợi nhuận cho doanh nghiệp. MBS ước tính Emerald 68 có thể mang về 257 tỷ đồng lợi nhuận trong 2026 và 370 tỷ đồng năm 2027.

Điểm đáng chú ý khác là biên lợi nhuận gộp của Coteccons vốn thấp hơn trung bình ngành do phụ thuộc thầu phụ được dự báo phục hồi lên 3,4% năm 2026 và 3,6% năm 2027. Công ty đã xây dựng chuỗi cung ứng nguyên vật liệu để giảm biến động giá, đồng thời có thỏa thuận với chủ đầu tư để điều chỉnh giá hợp đồng khi chi phí đầu vào vượt mức kiểm soát.

Dựa trên backlog khả quan và đóng góp từ dự án bất động sản, MBS Research dự phóng doanh thu Coteccons năm tài chính 2026–2027 sẽ lần lượt đạt 28.125 tỷ đồng, tăng 13% so với cùng kỳ và 30.850 tỷ đồng, tăng 10%.

Lợi nhuận ròng theo đó dự kiến đạt 730 tỷ đồng trong năm 2026 (tăng 61%) và 921 tỷ đồng năm 2027 (tăng 26%). Chất lượng tài sản cũng cải thiện khi tỷ lệ nợ xấu/khoản phải thu dự kiến giảm còn 7% vào 2026 và 5% vào 2027, nhờ thị trường bất động sản ấm lên và các chủ đầu tư cải thiện dòng tiền.

MBS đánh giá rủi ro chính của Coteccons nằm ở khả năng nguồn cung bất động sản không phục hồi như kỳ vọng, cũng như việc mở rộng các dự án lớn có thể khiến chi phí quản lý gia tăng. Tuy nhiên, với nền tảng tài chính lành mạnh và vị thế hàng đầu, CTD có khả năng kiểm soát rủi ro tốt hơn nhiều đối thủ.

Kết hợp hai phương pháp định giá FCFF và P/B, MBS đưa ra giá mục tiêu 94.200 đồng/cp, cao hơn 17% so với thị giá thời điểm báo cáo (80.600 đồng/cp). Với mức định giá hiện tại chỉ khoảng 0,8–0,9 lần P/B, thấp hơn trung bình ngành trong chu kỳ phục hồi, Coteccons được coi là cổ phiếu hấp dẫn trong 12 tháng tới.

Trong bối cảnh thị trường xây dựng và bất động sản đang dần khởi sắc, Coteccons được kỳ vọng sẽ quay lại đường đua tăng trưởng, củng cố vị thế là doanh nghiệp đầu ngành. Nhà đầu tư trung và dài hạn có thể cân nhắc nắm giữ CTD để hưởng lợi từ triển vọng phục hồi mạnh mẽ giai đoạn 2026–2027.

Nguồn: https://kinhtechungkhoan.vn/nhieu-lan-gio-thuan-dang-hoi-tu-tai-coteccons-ctd-1405328.html