Nhìn lại năm hoàng kim của cổ phiếu “vua”

Một năm nắm giữ cổ phiếu ngân hàng đã mang lại điều gì cho nhà đầu tư? Câu trả lời nằm ở mức tăng giá ấn tượng, sự bùng nổ thanh khoản và vai trò trụ cột của nhóm ngân hàng trong đà đi lên của thị trường.

Năm 2025 khắc ghi những lát cắt đặc biệt của thị trường chứng khoán Việt Nam, trong đó “Ngày giải phóng thuế quan” – theo cách gọi của Tổng thống Mỹ đã nhanh chóng phủ bóng đen lên thị trường.

Phiên giao dịch ngày 3/4 đã đi vào lịch sử. Trước cú sốc thuế 46% từ Mỹ, VN-Index “hạ độ cao” không phanh trong sự hoảng loạn bao trùm. Khép lại phiên này, VN-Index bốc hơi 87.99 điểm, tương đương 6.68%, đóng cửa tại 1,229.84 điểm.

Sau phiên “kinh hoàng”, thị trường vẫn chưa thoát khỏi trạng thái hoảng loạn trong những ngày tiếp theo, liên tục dò đáy trong tâm thế bất an. VN-Index chỉ thực sự tạo đáy tại 1,094.3 điểm trong phiên 9/4, tương đương mất gần 224 điểm chỉ trong chưa đầy một tuần giao dịch.

Nỗi sợ hãi cuối cùng cũng được xoa dịu khi Nhà Trắng thông báo hoãn áp thuế trong 90 ngày, tạo ra bước ngoặt từ ngày 9/4, thời điểm chỉ số chặn đứng đà giảm và bắt đầu đi lên từ vực sâu. Từ đây, thị trường không chỉ lấy lại những gì đã mất mà còn tăng tốc mạnh mẽ. Đà hưng phấn này giúp VN-Index vượt qua đỉnh lịch sử cũ và liên tiếp thiết lập những mốc cao chưa từng có.

|

Diễn biến VN-Index

Nguồn: VietstockFinance

|

VN-Index khép lại năm 2025 bằng việc xác lập đỉnh lịch sử mới theo giá đóng cửa, đạt 1,784.49 điểm – tăng 518 điểm so với đầu năm, tương đương mức tăng 41%. Trong khi đó, chỉ số ngành ngân hàng tăng hơn 26% so với đầu năm, đạt 981.11 điểm, song vẫn thấp hơn mức đỉnh 1,086.41 điểm từng thiết lập vào tháng 8. Riêng trong tháng này, nhóm cổ phiếu ngân hàng ghi nhận mức tăng 18.75% so với tháng trước, vượt trội so với mức tăng 11.96% của VN-Index.

|

Diễn biến VN-Index và chỉ số ngân hàng trong hơn 1 năm qua

Nguồn: VietstockFinance

|

Xét trong trung và dài hạn, nhóm cổ phiếu “vua” khẳng định vai trò dẫn dắt. Sau 3 năm, chỉ số ngân hàng tăng gần 90%, vượt mức tăng hơn 77% của VN-Index. Trong chu kỳ 5 năm, mức tăng của chỉ số ngân hàng đạt gần 121%, gần gấp đôi so với mức tăng 63% của chỉ số đại diện thị trường.

Đà tăng của cổ phiếu ngân hàng trong năm 2025 được thúc đẩy chủ yếu bởi môi trường lãi suất duy trì ở mức thấp. Lãi suất giảm đã kích thích nhu cầu vay vốn của doanh nghiệp và người dân, qua đó thúc đẩy tăng trưởng tín dụng và cải thiện lợi nhuận của các ngân hàng, đồng thời làm thay đổi khẩu vị đầu tư trên thị trường. Khi kênh tiết kiệm trở nên kém hấp dẫn, dòng tiền có xu hướng dịch chuyển sang các tài sản có mức sinh lời cao hơn, trong đó thị trường chứng khoán, đặc biệt là nhóm cổ phiếu ngân hàng với vai trò dẫn dắt trở thành điểm đến ưu tiên.

Một động lực quan trọng khác góp phần đà tăng của cổ phiếu ngân hàng trong năm 2025 đến từ mặt bằng định giá vẫn được đánh giá là hấp dẫn. Chính điều này khiến nhóm cổ phiếu “vua” tiếp tục được giới đầu tư xem là cơ hội sinh lời đáng chú ý trong bối cảnh lãi suất duy trì ở mức thấp, trong khi triển vọng cải thiện lợi nhuận và chất lượng tài sản ngày càng rõ nét. Nói cách khác, giá cổ phiếu chưa phản ánh đầy đủ tiềm năng tăng trưởng, mở ra dư địa đi lên nếu kết quả kinh doanh vượt kỳ vọng.

Đâu là cổ phiếu đem lại lợi nhuận cao nhất cho nhà đầu tư?

Trong bức tranh tăng trưởng tích cực của nhóm cổ phiếu ngân hàng năm qua, nhà đầu tư gần như có thể “hốt bạc” ở hầu hết các mã cổ phiếu “vua”. Ngoại lệ bất ngờ lại là VCB – ngân hàng duy nhất có thị giá giảm trong năm, với mức thua lỗ tối đa ước khoảng 5% nếu nắm giữ từ đầu năm.

Nguồn: VietstockFinance

|

Tuy nhiên, để thực sự vượt trội so với mặt bằng chung của thị trường, danh mục đầu tư cần sự hiện diện của những cổ phiếu tăng giá gấp đôi. Dẫn đầu là KLB với mức tăng 136%, tiếp đến là ABB tăng 118% và SHB tăng 108%. Đây đều là các ngân hàng ghi nhận kết quả kinh doanh 9 tháng tăng trưởng. Trong đó, ABB đứng đầu với lợi nhuận gấp 9.7 lần so với cùng kỳ; KLB đạt lợi nhuận cao gấp đôi, còn SHB tăng 35%.

Ở góc nhìn trung và dài hạn, LPB là cái tên mang lại mức sinh lời vượt trội nhất. Nhà đầu tư có thể nhân đôi tài sản nếu nắm giữ cổ phiếu này trong 3 năm và nhân 3 tài sản nếu duy trì trong 5 năm. Có thể hình dung với khoản đầu tư ban đầu 100 triệu đồng vào LPB, lợi nhuận thu được ước tính tương ứng khoảng 44 triệu đồng sau 1 năm, 233 triệu đồng sau 3 năm và 286 triệu đồng sau 5 năm.

Nguồn: VietstockFinance

|

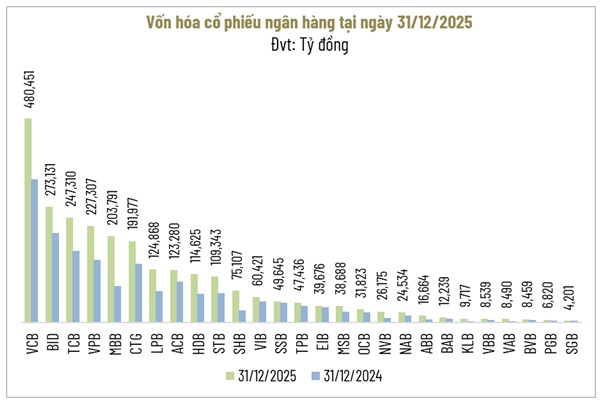

Song hành với đà tăng của thị giá, lượng cổ phiếu lưu hành của các ngân hàng cũng mở rộng đáng kể, vượt 88 tỷ đơn vị, tăng 17% so với đầu năm, chủ yếu đến từ các đợt phát hành nhằm tăng vốn điều lệ. Việc tăng vốn này phản ánh nhu cầu củng cố bộ đệm rủi ro, bổ sung nguồn vốn trung – dài hạn, đẩy mạnh đầu tư công nghệ và nâng cao hệ số an toàn vốn (CAR). Qua đó, vốn hóa ngành ngân hàng tiếp tục thiết lập đỉnh mới, đạt gần 2.6 triệu tỷ đồng, tăng 49% so với cuối năm 2024, với toàn bộ các mã đều ghi nhận vốn hóa đi lên.

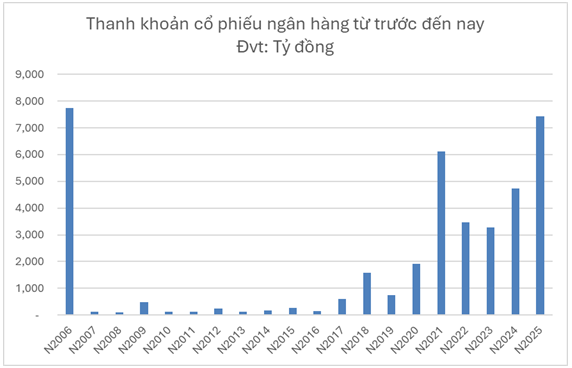

Thanh khoản gần chạm đỉnh lịch sử

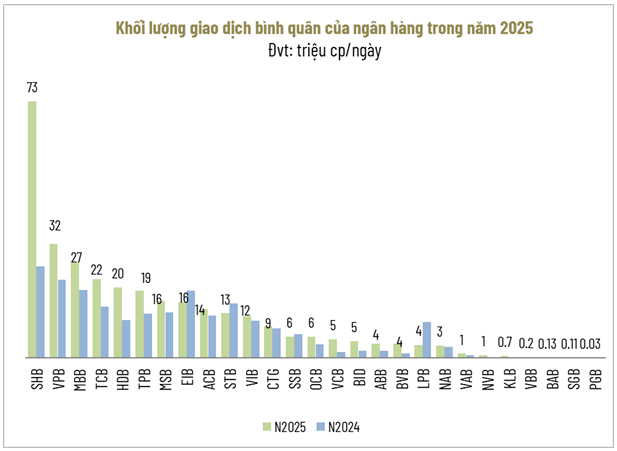

Năm 2025 đánh dấu thời kỳ “hoàng kim” của cổ phiếu ngân hàng, khi nhóm này tăng mạnh về giá, thu hút dòng tiền lớn chưa từng có. Khối lượng giao dịch bình quân toàn ngành vọt lên gần 315 triệu cp mỗi phiên, tăng thêm hơn 97 triệu cp so với năm trước, tương đương mức tăng 45%.

Nguồn: VietstockFinance

|

Giá trị giao dịch bình quân mỗi phiên tăng tới 57%, đạt hơn 7,426 tỷ đồng – chỉ còn cách kỷ lục lịch sử một khoảng rất hẹp, chưa đầy 330 tỷ đồng.

Nguồn: VietstockFinance

|

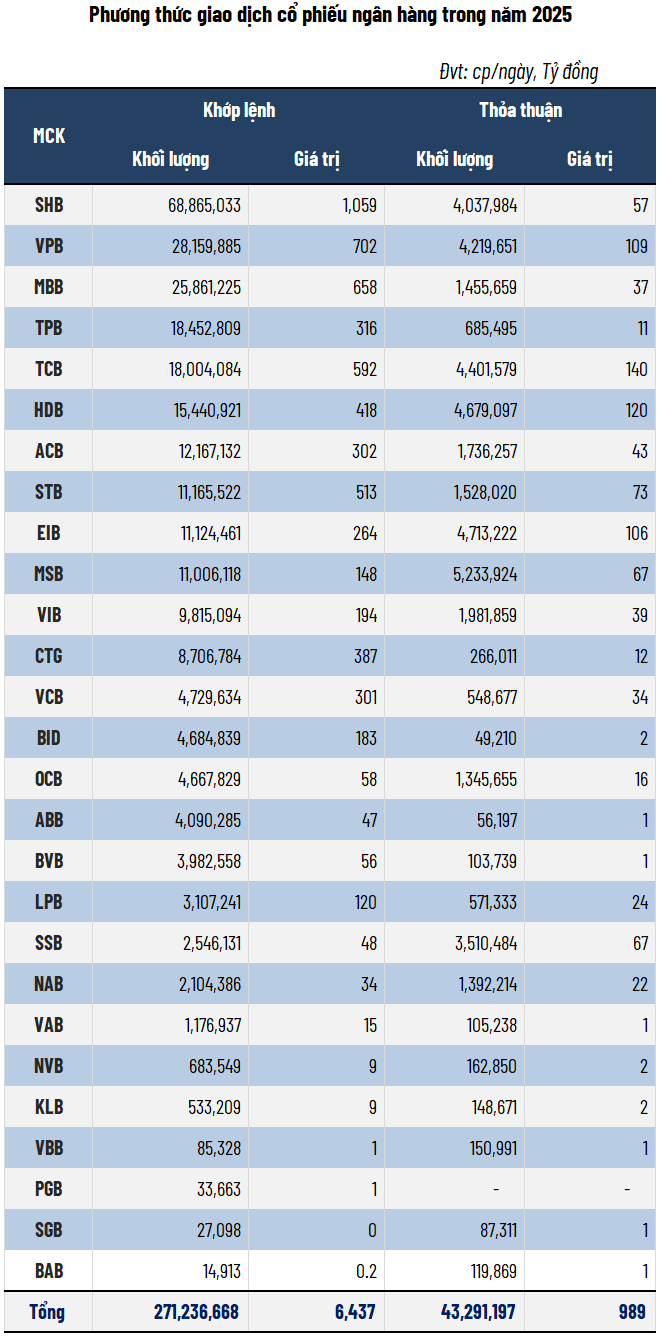

Tâm điểm của cơn sóng thanh khoản tiếp tục gọi tên SHB, khi gần 73 triệu cp được sang tay mỗi phiên, gấp 2.8 lần năm 2024. Tính theo giá trị, dòng tiền đổ vào SHB vượt 1,116 tỷ đồng mỗi phiên, cao gấp 3.8 lần cùng kỳ, bỏ xa phần còn lại của nhóm ngân hàng.

Điều đáng chú ý là thanh khoản không chỉ tập trung ở các cổ phiếu đầu tàu, mà lan tỏa mạnh đến các mã vừa và nhỏ. NVB ghi nhận khối lượng giao dịch tăng mạnh nhất hệ thống (gấp 4 lần), BVB ( gấp 3.2 lần), VCB (gấp 3 lần), KLB gấp (2.6 lần), BID gấp (2.2 lần) và VBB gấp (2.1 lần).

Ngược lại, sự phân hóa cũng trở nên rõ nét hơn khi một số cổ phiếu ngân hàng có thanh khoản thu hẹp, như LPB (giảm 64%), BAB (giảm 58%), STB (giảm 18%), EIB (giảm 17%) và SSB (giảm 11%).

Nguồn: VietstockFinance

|

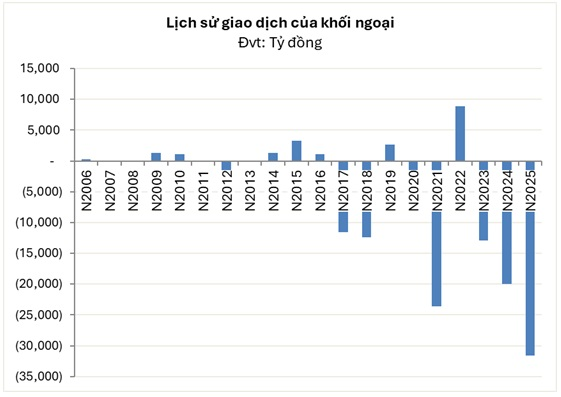

Khối ngoại bán ròng kỷ lục

Trong năm 2025, ngoại trừ hai tháng 5 và 7 ghi nhận trạng thái mua ròng, nhà đầu tư nước ngoài nhìn chung duy trì xu hướng bán ròng cổ phiếu ngân hàng trong hầu hết các tháng còn lại. Tính chung cả năm, khối ngoại bán ròng gần 769 triệu cp ngân hàng. Dù khối lượng bán ròng giảm 22% so với năm trước, giá trị bán ròng lại tăng mạnh 64%, lên gần 31,600 tỷ đồng – mức cao nhất từ trước đến nay.

Nguồn: VietstockFinance

|

Xét theo từng mã, VCB là cổ phiếu bị bán ròng mạnh nhất về giá trị, với gần 8,900 tỷ đồng. STB xếp sau với giá trị bán ròng hơn 7,600 tỷ đồng. Trong khi đó, giá trị mua ròng của khối ngoại đối với các cổ phiếu ngân hàng còn khá khiêm tốn, chỉ ở mức vài trăm tỷ đồng.

Nguồn: VietstockFinance

|

Triển vọng năm 2026: “Tốt xấu” đan xen?

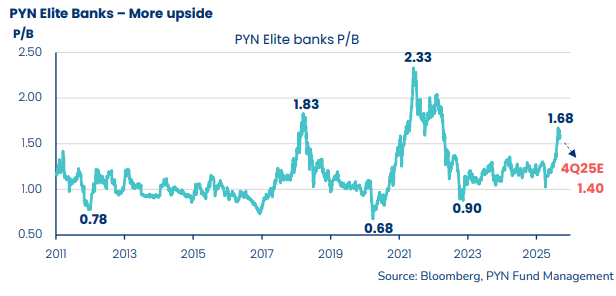

Là quỹ đầu tư nổi tiếng với khẩu vị ưu tiên cổ phiếu ngân hàng – khi nhóm này vẫn chiếm tỷ trọng lớn của danh mục, trong thư gửi nhà đầu tư cuối tháng 9, ông Petri Dyring – người đứng đầu quỹ PYN Elite cho rằng, lợi nhuận ngành ngân hàng đang cải thiện rõ rệt nhờ kinh tế trong nước phục hồi và nhu cầu trích lập dự phòng giảm so với các năm trước. Bên cạnh đó, nhiều ngân hàng còn được kỳ vọng ghi nhận thêm thu nhập từ hoàn nhập dự phòng và xử lý tài sản bảo đảm.

Trên cơ sở mặt bằng giá hiện tại, PYN Elite dự báo P/B của nhóm ngân hàng trong danh mục sẽ giảm về khoảng 1.4 lần vào cuối năm 2025 và tiếp tục xuống 1.2 lần trong năm 2026, phản ánh tốc độ gia tăng mạnh của giá trị sổ sách. Tuy nhiên, theo đánh giá của quỹ, định giá thị trường hoàn toàn có thể được đẩy lên trên 2 lần khi giá cổ phiếu tăng mạnh hơn, nhờ kỳ vọng lợi nhuận cải thiện và chu kỳ tái định giá của nhóm ngân hàng.

Cũng theo quỹ PYN Elite, ngân hàng sẽ được tiếp sức khi Luật các tổ chức tín dụng (sửa đổi) có hiệu lực từ ngày 15/10/2025, trong đó cho phép các ngân hàng xử lý tài sản bảo đảm của khách hàng mất khả năng thanh toán mà không phải trải qua quy trình pháp lý kéo dài. Trong trường hợp khách hàng rơi vào tình trạng mất khả năng thanh toán, các ngân hàng có thể tiếp cận và kiểm soát tài sản thế chấp nhanh hơn, qua đó sớm ghi nhận thêm thu nhập từ việc bán tài sản bảo đảm.

Trước đây, quá trình xử lý và thu hồi tài sản bảo đảm khá phức tạp và có thể kéo dài trong nhiều năm. Quyết định này được đánh giá là có ý nghĩa quan trọng đối với nhiều ngân hàng và có thể bắt đầu hỗ trợ kết quả kinh doanh ngay từ cuối năm 2025.

Theo TPS, cổ phiếu nhóm ngân hàng diễn biến khá tích cực trong 9 tháng đầu năm nhờ kỳ vọng ngành ngân hàng sẽ hưởng lợi khi nền kinh tế mở rộng và cổ phiếu ngân hàng cũng thuộc nhóm ưa thích hàng đầu của các nhà đầu tư.

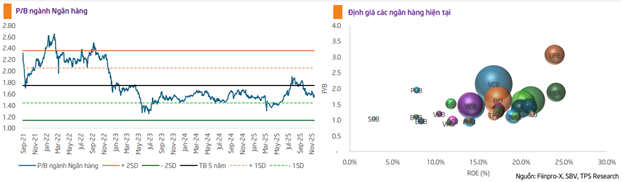

Tuy nhiên, nhóm ngân hàng đang chịu sự điều chỉnh trong 2-3 tháng qua, theo đó, mức định giá P/B trung bình ngành hiện đang ở mức 1.6x (ngày 16/12/2025), tương đương mức trung bình 5 năm giảm 0.6 độ lệch chuẩn (SD). Vì vậy, TPS cho rằng định giá ngành nói chung đã về mức không đắt và có nhiều tiềm năng để được tái định giá lên mức trung bình 5 năm (1.75x lần) nhờ các triển vọng về nền kinh tế tăng trưởng 2 con số sẽ giúp tăng trưởng tín dụng cao và các chính sách mới về xử lý nợ xấu giúp NPL giảm để hoàn nhập dự phòng.

Bên cạnh đó năm 2026, khi FTSE công bố thông tin chính thức về lộ trình nâng hạng thị trường Việt Nam thì nhóm cổ phiếu ngân hàng sẽ thuộc nhóm hưởng lợi đầu tiên. Tuy nhiên, TPS cũng lưu ý những áp lực trong ngắn hạn như lãi suất huy động gia tăng tiếp tục khiến NIM suy giảm và áp lực gia tăng chi phí dự phòng để cải thiện chất lượng tài sản trong 2026 là những yếu tố đè nặng lên giá cổ phiếu trong ngắn hạn. Do đó, TPS cho rằng không loại trừ khả năng định giá P/B của toàn ngành có thể điều chỉnh về mức trung bình 5 năm trừ đi 1 độ lệch chuẩn – tương ứng vùng đáy của 5 năm qua, khoảng 1.44 lần, tức thấp hơn khoảng 9% so với mặt bằng hiện tại.

– 09:00 05/01/2026

Nguồn: https://vietstock.vn/2026/01/nhin-lai-nam-hoang-kim-cua-co-phieu-vua-830-1387506.htm