Áp lực điều chỉnh lan rộng, Midcap và Smallcap dẫn đầu xu hướng giảm

Mặc dù đã có thời điểm chạm ngưỡng 1.350 điểm, chỉ số VN-Index kết tuần ngày 14/6 ở mức 1.315,49 điểm, giảm 1,08% so với tuần trước. Đây là tuần điều chỉnh thứ hai liên tiếp, phản ánh trạng thái thận trọng của nhà đầu tư trước các yếu tố bất định trong và ngoài nước.

Tuần giao dịch vừa qua ghi nhận diễn biến tiêu cực khi cả ba nhóm vốn hóa lớn – vừa – nhỏ đều chịu áp lực bán. VN30 giảm mạnh nhất với -1,25%, theo sau là Smallcap (-1,41%) và Midcap (-1,08%). Đáng chú ý, dòng tiền có dấu hiệu thu hẹp đáng kể khi thanh khoản bình quân toàn thị trường chỉ đạt 21.940 tỷ đồng/phiên, giảm 14% so với tuần trước và là mức thấp nhất trong vòng 5 tuần.

Dù thị trường chung suy yếu, một số nhóm ngành vẫn đi ngược xu hướng như: Bán lẻ (+4,61%), Dầu khí (+3,07%) và nhóm cổ phiếu liên quan Viettel (+2,53%). Ngược lại, Vingroup bị bán mạnh (-10,68%) trong tuần thứ ba liên tiếp; nhóm BĐS khu công nghiệp cũng điều chỉnh sâu (-3,58%).

Dòng tiền khối ngoại quay lại, nhưng vẫn phân hóa

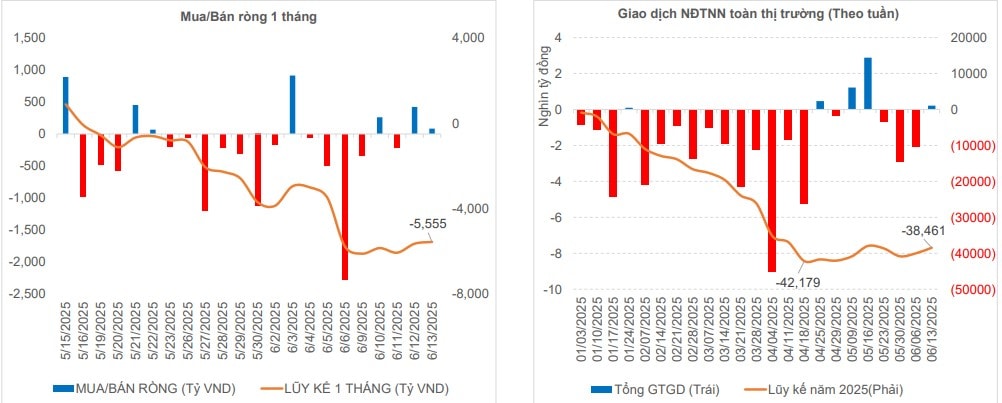

Sau 3 tuần bán ròng liên tục, nhà đầu tư nước ngoài đã quay trở lại mua ròng 212 tỷ đồng. Những mã được mua ròng nổi bật gồm: EIB (+262 tỷ), DGW (+222 tỷ), VPB (+186 tỷ). Tuy nhiên, vẫn có các mã chịu áp lực bán lớn như SHB (-238 tỷ), HAH (-228 tỷ). Tính trong 1 tháng gần nhất, khối ngoại mua ròng MBB (+1.036 tỷ), NLG (+781 tỷ), trong khi vẫn bán mạnh VHM (-3.606 tỷ), VCB (-871 tỷ).

Sự phân hóa trong dòng tiền cũng phản ánh ở thanh khoản: mặc dù thị trường chung suy yếu, dòng tiền vẫn duy trì tích cực tại các nhóm ngành như Dầu khí, Ngân hàng, Bán lẻ, Xây dựng – VLXD, Hóa chất, Công nghệ và nhóm cổ phiếu Viettel.

Định giá hấp dẫn, nhưng rủi ro vĩ mô còn hiện hữu

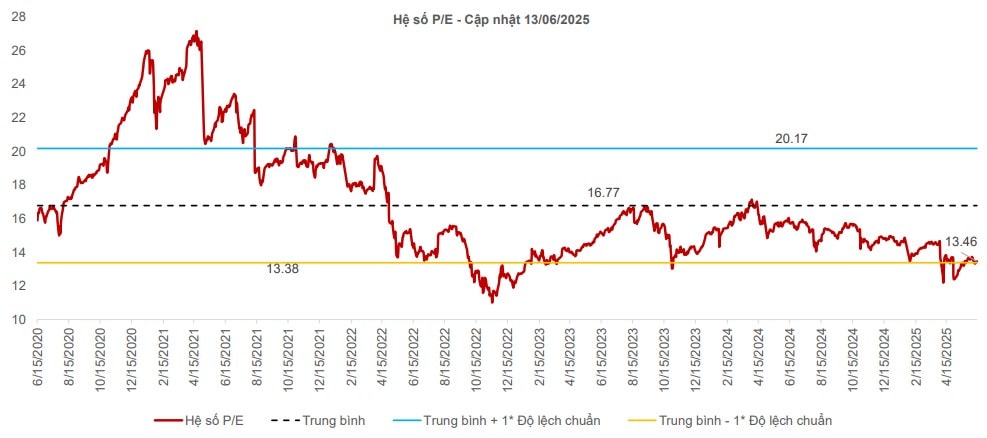

Về định giá, chỉ số P/E trailing của thị trường hiện ở mức 13,46 lần – cao hơn trung bình ngắn hạn (13,4), nhưng vẫn thấp hơn mức lịch sử 16,77 lần gần 20%. Đây có thể là cơ hội đầu tư dài hạn với những cổ phiếu có nền tảng tốt. Tuy nhiên, các yếu tố vĩ mô bất ổn khiến dòng tiền ngắn hạn trở nên thận trọng hơn.

Bối cảnh quốc tế hiện tại tương đối nhạy cảm: Căng thẳng Trung Đông, đặc biệt là nguy cơ Iran đóng Eo biển Hormuz, có thể đẩy giá dầu tăng mạnh, gây áp lực lên lạm phát toàn cầu. Cùng với đó, các quyết định lãi suất quan trọng từ Fed, BOJ, BOE và Norges Bank sẽ tác động đến kỳ vọng lãi suất toàn cầu. Ngân hàng Thế giới cũng hạ dự báo tăng trưởng toàn cầu xuống còn 2,3%, là mức thấp nhất từ 2008 nếu không tính thời kỳ suy thoái.

Chiến lược giao dịch: Ưu tiên phòng thủ và chờ tín hiệu xác nhận

Theo Chứng khoán MB (MBS), thị trường đang trong giai đoạn “trũng thông tin”, đặc biệt khi đàm phán thương mại Việt – Mỹ đang đi đến hồi kết với thời hạn 9/7. VN-Index không thể vượt cản 1.350 điểm với thanh khoản cao đã tạo ra vùng phân phối. Sự điều chỉnh trong tuần qua được xem là cần thiết để kiểm tra lại vùng hỗ trợ tâm lý 1.300 điểm.

Trong bối cảnh hiện tại, Chứng khoán MBS dự báo khả năng điều chỉnh ngắn hạn vẫn còn, chỉ số có thể kiểm tra vùng 1.270–1.280 điểm. Trong kịch bản tiêu cực hơn, nếu yếu tố thuế quan và địa chính trị diễn biến xấu, vùng hỗ trợ này sẽ là mốc thử thách tâm lý thị trường.

Chiến lược đầu tư khuyến nghị:

Ưu tiên: Nhóm cổ phiếu Dầu khí, Cước vận tải Container, Hóa chất – hưởng lợi từ đứt gãy chuỗi cung ứng và giá hàng hóa tăng.

Tránh xa: Nhóm liên quan xuất khẩu – dễ chịu áp lực từ chiến tranh thương mại và căng thẳng chuỗi cung ứng.

Chiến thuật: Không mua đuổi trong nhịp tăng, chờ giải ngân ở nhịp rung lắc tại vùng 1.300 điểm với cổ phiếu có nền tảng tốt, định giá hợp lý, dòng tiền ổn định.

Nhìn chung, thị trường chứng khoán Việt Nam đang trong giai đoạn điều chỉnh – tích lũy, tâm lý thận trọng chiếm ưu thế. Cơ hội vẫn hiện hữu ở những cổ phiếu cơ bản tốt trong nhóm ngành được hưởng lợi từ vĩ mô. Tuy nhiên, nhà đầu tư cần kiên nhẫn chờ thị trường xác nhận xu hướng rõ ràng hơn, đặc biệt là phản ứng tại vùng hỗ trợ 1.300 điểm trong tuần tới.

Nguồn: https://kinhtechungkhoan.vn/nhom-nganh-nao-dang-duoc-chon-mat-gui-vang-giua-luc-thi-truong-trung-thong-tin-1384946.html