Với hồ sơ dày đặc trong các dự án hạ tầng quy mô quốc gia, Tổng Công ty CP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex, HOSE: VCG) nằm trong số những “ngôi sao sáng” của hoạt động đầu tư công. Nhưng sau hàng loạt gói thầu trăm – nghìn tỷ đồng, bức tranh tài chính quý đầu năm 2025 của Vinaconex hiện lên nhiều mảng xám, đặt ra nhiều thách thức cho “ông lớn” xây lắp trong giai đoạn sắp tới.

Nhà thầu tầm vóc lớn

Vài ngày qua, dư luận đặc biệt quan tâm đến gói thầu hơn 880,7 tỷ đồng tại dự án cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành sau khi Ban QLDA Đầu tư xây dựng tỉnh Bình Phước công bố kết quả lựa chọn nhà thầu. Trong số 5 nhà thầu tham gia, 4 cái tên lớn gồm Tập đoàn Sơn Hải, Cienco4, Đèo Cả và Vinaconex đồng loạt bị loại ở vòng đánh giá kỹ thuật. Dù thất bại tại gói thầu này, Vinaconex vẫn là một trong những doanh nghiệp hoạt động tích cực nhất trong lĩnh vực xây lắp dự án đầu tư công.

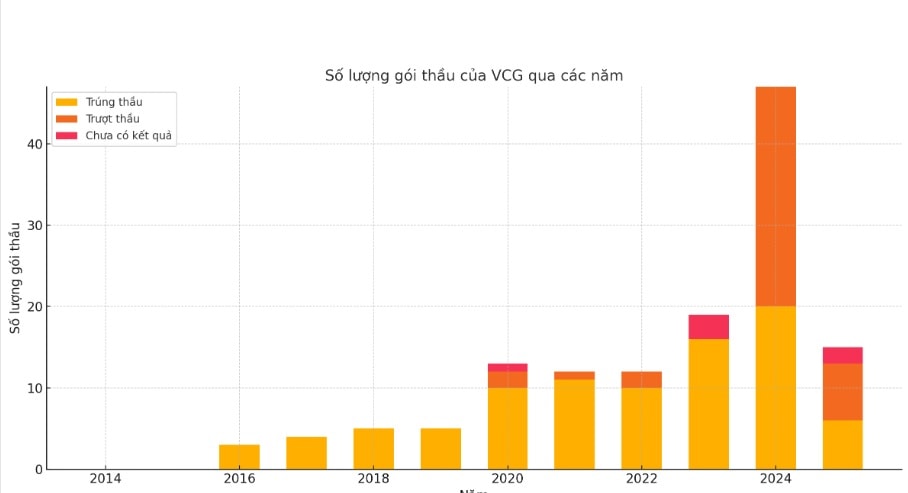

Thống kê từ đầu năm 2025 cho thấy Vinaconex đã tham gia 15 gói thầu lớn nhỏ, trúng 6 gói với tỷ lệ thành công khoảng 40%. Đáng chú ý, ngày 23/5/2025, Vinaconex là một trong các thành viên liên danh trúng Gói thầu XL1 – thi công đoạn La Sơn – Hòa Liên thuộc dự án đường Hồ Chí Minh. Gói thầu này có giá trị hơn 2.705 tỷ đồng, bao gồm khảo sát, thiết kế bản vẽ thi công và lắp đặt thiết bị.

Trước đó, trong quý I/2025, VCG cũng góp mặt trong liên danh trúng Gói thầu số 02XL-BA do Ban QLDA Điện 3 (EVN) mời thầu. Đây là gói xây lắp thuộc công trình Nhà máy thủy điện tích năng Bác Ái giai đoạn 2 đợt 1, có giá trị hơn 4.334,5 tỷ đồng. Cả hai dự án đều khẳng định năng lực của Vinaconex trong các công trình quy mô lớn, tính chất kỹ thuật phức tạp.

Hiện nay, nếu làm đúng nghề, mà sau quyết toán còn giữ được biên lợi nhuận ròng từ 3-5% là cực kỳ tốt rồi.

Chủ tịch HĐQT VCG, ông Nguyễn Xuân Đông nói về biên lãi gộp mảng xây lắp tại ĐHĐCĐ thường niên 2025

Trong năm 2024, Vinaconex đã trúng tổng cộng 20 gói thầu, cả độc lập lẫn liên danh. Một số gói tiêu biểu có thể kể đến như: Gói thầu số 28 xây dựng nút giao vành đai 3,5 – Đại lộ Thăng Long tại Hà Nội (1.619,5 tỷ đồng); Gói thầu số 4.7 và 4.8 trong dự án thành phần 3 thuộc Cảng hàng không quốc tế Long Thành giai đoạn 1, với tổng giá trị gần 18.000 tỷ đồng. Trong giai đoạn 2023 trở về trước, tỷ lệ trúng thầu của Vinaconex thường xuyên vượt 80%, thậm chí có năm đạt tỷ lệ tuyệt đối – phản ánh sức mạnh vượt trội về năng lực hồ sơ, kinh nghiệm và liên kết.

Kết quả kinh doanh đi lùi, tài chính nhiều màu xám

Quý I/2025 đánh dấu giai đoạn đầy thách thức của Vinaconex khi hiệu quả kinh doanh suy giảm, dòng tiền hoạt động âm sâu và tỷ trọng nợ vay vẫn ở mức cao. Doanh thu thuần đạt 2.596 tỷ đồng, xấp xỉ cùng kỳ, nhưng lợi nhuận gộp lao dốc chỉ còn 317,6 tỷ đồng – giảm gần 60% so với quý I/2024. Giá vốn hàng bán tăng mạnh khiến biên lợi nhuận gộp bị thu hẹp, cho thấy áp lực cạnh tranh gay gắt và chi phí đầu vào leo thang.

Doanh thu tài chính giảm còn 45,9 tỷ đồng, trong khi chi phí tài chính đã được kiểm soát ở mức 66,4 tỷ đồng nhờ lãi vay giảm. Tuy nhiên, lợi nhuận thuần từ hoạt động kinh doanh chỉ còn 177,3 tỷ đồng – chưa bằng một phần ba so với cùng kỳ. Lợi nhuận sau thuế hợp nhất đạt 151,4 tỷ đồng, trong đó phần lợi nhuận thuộc về công ty mẹ là gần 128 tỷ đồng.

Tại thời điểm 31/3/2025, tổng tài sản của Vinaconex đạt xấp xỉ 29.000 tỷ đồng. Cấu trúc tài sản có sự chuyển dịch rõ nét: tiền và tương đương tiền giảm hơn 1.100 tỷ đồng, trong khi đầu tư tài chính ngắn hạn tăng lên 2.027,6 tỷ đồng – chủ yếu là tiền gửi có kỳ hạn từ 6–12 tháng. Doanh nghiệp không còn nắm giữ chứng chỉ tiền gửi, cho thấy sự ưu tiên tính linh hoạt cho dòng vốn.

Hàng tồn kho vẫn ở mức cao 7.245,7 tỷ đồng, trong đó chi phí sản xuất dở dang chiếm tới 7.151 tỷ đồng, phản ánh khối lượng thi công lớn đang triển khai. Đồng thời, tài sản dở dang dài hạn tiếp tục tăng lên 6.820,4 tỷ đồng, với các dự án lớn như Cái Giá – Cát Bà, Kim Văn – Kim Lũ, Sa Pa và Hòa Lạc chiếm tỷ trọng chủ đạo.

Dòng tiền hoạt động kinh doanh quý I/2025 âm tới 763,2 tỷ đồng – gần gấp đôi cùng kỳ. Nguyên nhân đến từ việc khoản phải thu tăng mạnh trong khi khoản phải trả giảm. Dòng tiền đầu tư cũng âm hơn 380 tỷ đồng, chủ yếu do chi phí xây dựng, đầu tư vào công ty liên kết và tài sản dài hạn. Tổng dòng tiền thuần âm hơn 1.139 tỷ đồng – khiến tiền mặt giảm mạnh còn 1.332 tỷ đồng vào cuối quý.

Ở góc độ nguồn vốn, doanh nghiệp đã nỗ lực giảm nợ ngắn hạn, đưa tổng nợ phải trả về mức 17.723 tỷ đồng, thấp hơn đầu kỳ. Tuy nhiên, dư nợ vay và nợ thuê tài chính vẫn trên 8.763 tỷ đồng, trong đó vay ngắn hạn chiếm hơn 4.550 tỷ đồng. Đặc biệt, khoản nợ xấu có giá gốc lên tới 554,1 tỷ đồng, nhưng giá trị có thể thu hồi chỉ hơn 39 tỷ đồng – tương ứng tỷ lệ dưới 7,1%, cho thấy rủi ro mất vốn vẫn hiện hữu.

Một số dấu hiệu tích cực hiện diện: Vốn chủ sở hữu tăng lên 11.266,9 tỷ đồng; khoản lợi nhuận chưa phân phối của công ty mẹ gần 2.000 tỷ đồng; lợi ích cổ đông không kiểm soát giữ ổn định gần 3.000 tỷ đồng. Bên cạnh đó, khoản phải thu từ bên liên quan giảm mạnh từ 83,1 tỷ còn 28,8 tỷ đồng – thể hiện nỗ lực minh bạch tài chính và cải thiện quản trị rủi ro tín dụng.

Dù vậy, tổng giá gốc nợ xấu vẫn ở mức cao – 554,1 tỷ đồng, trong đó gần 90% đến từ các đối tượng không cụ thể. Giá trị có thể thu hồi chỉ khoảng 7,1%, cho thấy rủi ro mất vốn vẫn hiện hữu và cần tiếp tục được theo dõi sát trong các kỳ tới.

VCG hưởng lợi khi 70% backlog đến từ dự án đầu tư công 2025 như sân bay Long Thành, cao tốc Bắc – Nam. Backlog dự kiến tăng 7% nhờ thủy điện Bắc Ái. Mảng BĐS khởi sắc với pre-sale 1.200 tỷ từ dự án Cát Bà. Cổ phiếu VCG đang chiết khấu 25% so với giá mục tiêu RNAV.

Chứng khoán MBank (MBS)

Trên thị trường chứng khoán, trong tuần giao dịch từ ngày 20 đến 24/5/2025, cổ phiếu VCG ghi nhận mức tăng 5,5%, từ 21.850 đồng lên 23.050 đồng, với phiên giao dịch ngày 21/5 đạt mức giá trần và thanh khoản đột biến hơn 32,5 triệu đơn vị. Tuy nhiên, sang tuần tiếp theo, giá cổ phiếu giảm nhẹ, đóng cửa ngày 28/5 ở mức 22.200 đồng, giảm 0,67% so với phiên trước đó. Khối lượng giao dịch trung bình 10 phiên đạt khoảng 15,4 triệu cổ phiếu, cho thấy sự quan tâm ổn định từ nhà đầu tư.

Mời độc giả xem tiếp bài 3: Từ hầm xuyên núi đến đại công trình: Đèo Cả đang giữ nhịp đầu tư công thế nào?

Nguồn: https://kinhtechungkhoan.vn/nhung-ngoi-sao-dau-tu-cong-bai-2-vinaconex-trung-thau-deu-tay-buc-tranh-tai-chinh-van-nhieu-mau-xam-1381988.html