Nợ xấu cải thiện, ACB tăng 11% lãi trước thuế quý 3

BCTC hợp nhất quý 3/2025 cho thấy Ngân hàng TMCP Á Châu (HOSE: ACB) đạt lợi nhuận trước thuế gần 5,382 tỷ đồng, tăng 11% so với cùng kỳ năm trước, nhờ tăng thu ngoài lãi và tiết giảm chi phí hoạt động. Đáng chú ý, nợ xấu cuối quý 3 cải thiện 15% so với đầu năm.

Trong quý 3, ACB thu được 6,770 tỷ đồng thu nhập lãi thuần, giảm nhẹ 2% so với cùng kỳ năm trước.

Ở chiều ngược lại, các nguồn thu ngoài lãi đều tăng mạnh. Lãi từ dịch vụ tăng 6% so với cùng kỳ, thu được hơn 795 tỷ đồng.

Hoạt động kinh doanh ngoại hối thu được khoản lãi hơn 449 tỷ đồng, gấp 2.7 lần cùng kỳ. Hoạt động mua bán chứng khoán kinh doanh lãi hơn 367 tỷ đồng, gấp 5 lần cùng kỳ.

Thêm vào đó, trong quý, Ngân hàng tiết giảm 7% chi phí hoạt động, chỉ còn gần 2,714 tỷ đồng. Tỷ lệ CIR giữ ở mức 32%. Theo đó, lợi nhuận thuần từ hoạt động kinh doanh tăng 9% lên 5,671 tỷ đồng.

ACB chỉ trích 289 tỷ đồng để dự phòng rủi ro tín dụng, giảm 19% so với cùng kỳ,. Kết quả, Ngân hàng lãi trước thuế gần 5,382 tỷ đồng trong quý 3, tăng 11%.

Lũy kế 9 tháng đầu năm, ACB lãi trước thuế gần 16,072 tỷ đồng, tăng 5% so với cùng kỳ năm trước. So với mục tiêu 23,000 tỷ đồng lợi nhuận trước thuế đề ra cho cả năm, ACB đã thực hiện được gần 70% mục tiêu sau quý 3.

|

Kết quả kinh doanh quý 3 và 9 tháng đầu năm 2025 của ACB. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

Không chỉ ngân hàng mẹ, các công ty con trong hệ sinh thái cũng đóng góp đáng kể: ACBS đạt lợi nhuận trước thuế 895 tỷ đồng, tăng 34% so với cùng kỳ, trong đó hoạt động cho vay margin ghi nhận tăng trưởng 87% so với đầu năm, đạt hơn 16 nghìn tỷ đồng. ACBL, ACBA, ACBC đều tăng trưởng tích cực, tổng cộng chiếm khoảng 6% lợi nhuận hợp nhất.

Ông Từ Tiến Phát – Tổng Giám đốc ACB chia sẻ: “Ngân hàng chỉ thực sự phát triển bền vững khi có thể vừa quản trị tốt rủi ro, vừa tạo ra giá trị thực cho xã hội. Với ACB, tăng trưởng không chỉ là con số, mà là sự cân bằng giữa hiệu quả, an toàn và trách nhiệm“.

Tính đến cuối quý 3, tổng tài sản Ngân hàng tăng trưởng 10% so với đầu năm, lên 948,549 tỷ đồng. Cho vay khách hàng tăng 15% lên 669,188 tỷ đồng. Trong đó, cho vay doanh nghiệp tiếp tục là động lực tăng trưởng chính, tăng 20%, tập trung ở các lĩnh vực thương mại, chế biến chế tạo – những ngành chủ lực của nền kinh tế.

Song song đó, dư nợ mảng bán lẻ – nòng cốt trong chiến lược kinh doanh của ACB, cũng ghi nhận sự phục hồi, nhờ các chương trình tín dụng linh hoạt và các giải pháp tài chính được thiết kế riêng cho từng phân khúc khách hàng cá nhân, hộ kinh doanh và tiểu thương.

Tại thời điểm 30/09/2025, tiền gửi khách hàng tăng 6% so với đầu năm lên 571,028 tỷ đồng. Tỷ lệ CASA đạt 22.9%, tăng so với mức 22.1% trong quý 1 và 22.6% trong quý 2 nhờ chính sách huy động linh hoạt và chiến lược đa dạng hóa sản phẩm.

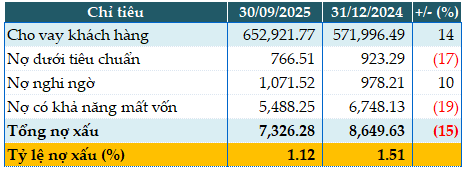

Nếu không tính 16,266 tỷ đồng cho vay giao dịch ký quỹ của Công ty TNHH Chứng khoán ACB (ACBS), tính đến 30/09/2025, tổng nợ xấu của ACB đạt 7,326 tỷ đồng, giảm 15% so với đầu năm. Tỷ lệ nợ xấu/dư nợ giảm từ mức 1.51% đầu năm xuống còn 1.12%. Tỷ lệ nợ xấu giảm còn 1.09%. Tỷ lệ vốn ngắn hạn cho vay trung dài hạn cũng ở mức 21.8%.

|

Chất lượng nợ vay của ACB tính đến 30/09/2025. Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

– 18:07 22/10/2025

Nguồn: https://vietstock.vn/2025/10/no-xau-cai-thien-acb-tang-11-lai-truoc-thue-quy-3-737-1364375.htm