Động lực tăng trưởng: Sản lượng, hợp đồng và thu nhập bất thường

Sau giai đoạn vận hành thận trọng trong bối cảnh thị trường điện nhiều biến động, Công ty CP Điện lực Dầu khí Nhơn Trạch 2 (NT2) đã khép lại năm 2025 với bức tranh kinh doanh mang tính bước ngoặt. Sự cải thiện đồng thời ở sản lượng huy động, cơ cấu hợp đồng và chi phí nhiên liệu giúp doanh nghiệp ghi nhận mức tăng trưởng lợi nhuận vượt trội, đặc biệt trong quý cuối năm, thời điểm được xem là then chốt đối với các nhà máy nhiệt điện khí.

Theo số liệu tổng hợp, riêng quý IV/2025, NT2 đạt doanh thu 2.367 tỷ đồng, tăng 33% so với cùng kỳ năm trước. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 422 tỷ đồng, tăng tới 466% so với quý IV/2024 và gần gấp đôi so với quý liền trước. Đây là mức lợi nhuận theo quý cao nhất của NT2 trong nhiều năm trở lại đây, phản ánh rõ sự đảo chiều về hiệu quả vận hành của doanh nghiệp trong bối cảnh thị trường điện dần ổn định hơn.

Động lực chính thúc đẩy kết quả kinh doanh quý IV đến từ sự gia tăng mạnh của sản lượng điện phát thực tế (Qm). Trong kỳ, NT2 ghi nhận sản lượng Qm đạt 961 triệu kWh, tăng 17% so với cùng kỳ và tăng 22% so với quý trước. Mức tăng này phản ánh nhu cầu huy động nhiệt điện khí cao hơn trong bối cảnh thủy điện kém thuận lợi và phụ tải điện phục hồi vào cuối năm.

Song song với đó, sản lượng điện hợp đồng (Qc) cũng ghi nhận mức tăng đáng kể, đạt hơn 1.040 triệu kWh, tăng 21% so với cùng kỳ. Tỷ lệ Qc/Qm bình quân cả năm 2025 đạt khoảng 112%, cao hơn đáng kể so với năm trước, cho phép NT2 ghi nhận thêm doanh thu từ phần chênh lệch hợp đồng (CfD) mà không phát sinh thêm chi phí sản xuất. Đây là yếu tố quan trọng giúp cải thiện biên lợi nhuận của doanh nghiệp trong năm qua.

Ngoài hoạt động cốt lõi, NT2 còn ghi nhận khoản thu nhập bất thường trong quý IV với tổng giá trị khoảng 268 tỷ đồng. Khoản này chủ yếu đến từ doanh thu chênh lệch giá điện giai đoạn 2019–2024 và doanh thu dịch vụ môi trường cho giai đoạn 2019–2024. Dù mang tính một lần, khoản thu nhập này đóng vai trò “chất xúc tác” giúp lợi nhuận quý IV bứt phá mạnh, tạo nền so sánh cao cho năm kế tiếp.

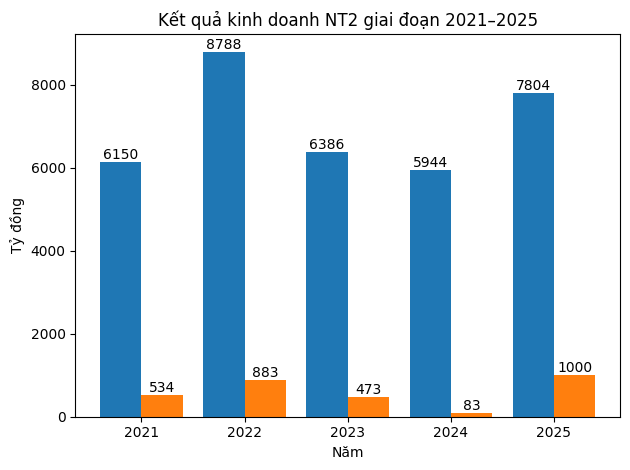

Tính chung cả năm 2025, NT2 đạt doanh thu 7.804 tỷ đồng, tăng 31% so với năm 2024 và hoàn thành khoảng 95% kế hoạch năm. Lợi nhuận sau thuế cổ đông công ty mẹ đạt xấp xỉ 1.000 tỷ đồng, tăng hơn 11 lần so với năm trước. Sản lượng điện phát cả năm đạt hơn 3,1 tỷ kWh, tăng 14% so với năm 2024.

Chi phí nhiên liệu hạ nhiệt và triển vọng ổn định hơn trong năm 2026

Một điểm sáng khác trong bức tranh tài chính của NT2 đến từ diễn biến tích cực của chi phí nhiên liệu. Trong quý IV/2025, giá khí đầu vào bình quân của nhà máy giảm khoảng 3% so với cùng kỳ, xuống quanh mức 9,1 USD/triệu BTU.

Xu hướng này chủ yếu phản ánh sự điều chỉnh giảm của giá dầu tham chiếu và mặt bằng giá năng lượng toàn cầu trong nửa cuối năm 2025. Nhờ đó, biên lợi nhuận gộp quý IV của NT2 được cải thiện mạnh, đạt hơn 20%, cao hơn đáng kể so với mức một chữ số của cùng kỳ năm trước.

Bước sang năm 2026, triển vọng vận hành của NT2 được đánh giá tương đối tích cực trong bối cảnh nguồn cung khí được cải thiện. Theo dự báo của Chứng khoán Rồng Việt, sản lượng điện huy động của NT2 có thể đạt khoảng 4,1 tỷ kWh, tăng hơn 30% so với năm 2025, qua đó giúp doanh thu ước đạt gần 9.400 tỷ đồng.

Nguồn khí cho khu vực Đông Nam Bộ được kỳ vọng dồi dào hơn nhờ kế hoạch cung ứng của PV Gas, trong khi nhu cầu huy động nhiệt điện khí vẫn duy trì ở mức cao do điều kiện thủy văn chưa thực sự thuận lợi.

Tuy nhiên, lợi nhuận năm 2026 nhiều khả năng sẽ không còn duy trì tốc độ tăng trưởng đột biến như năm 2025, do nền so sánh cao và không còn yếu tố thu nhập bất thường.

Dự báo lợi nhuận sau thuế cổ đông công ty mẹ của NT2 năm 2026 đạt khoảng 1.060 tỷ đồng, tăng nhẹ so với năm trước. Diễn biến này phản ánh sự quay trở lại trạng thái lợi nhuận “bình thường hóa”, nhưng trên một mặt bằng cao hơn so với giai đoạn 2023–2024.

Nguồn: https://kinhtechungkhoan.vn/nt2-chuyen-minh-manh-sau-giai-doan-tram-lang-loi-nhuan-nam-2026-duoc-du-bao-tang-cham-lai-1425758.html