Tài sản tăng nhẹ, công nợ EVN gây áp lực dòng tiền

Tính đến ngày 31/3/2025, tổng tài sản của Tổng công ty Điện lực Dầu khí Việt Nam – CTCP (PV Power) đạt xấp xỉ 80.740 tỷ đồng, tăng nhẹ gần 825 tỷ đồng so với đầu năm. Trong đó, tài sản ngắn hạn chiếm khoảng 30.402 tỷ đồng, tăng so với mức 29.981 tỷ đồng, chủ yếu nhờ sự gia tăng ở các khoản phải thu ngắn hạn và hàng tồn kho.

Tổng Công ty Điện lực Dầu khí Việt Nam (PV Power, mã POW) là đơn vị thành viên của Tập đoàn Dầu khí Quốc gia Việt Nam, được thành lập năm 2007 và chính thức chuyển sang mô hình công ty cổ phần từ tháng 7/2018. Hiện PV Power quản lý vận hành 7 nhà máy điện với tổng công suất 4.205 MW, gồm các nguồn điện khí, than và thủy điện. Mỗi năm, doanh nghiệp cung cấp khoảng 21 tỷ kWh cho lưới điện quốc gia, chiếm 13–15% tổng sản lượng điện thương phẩm, chỉ đứng sau Tập đoàn Điện lực Việt Nam (EVN).

Đáng chú ý, các khoản phải thu từ khách hàng tăng gần 2.050 tỷ đồng so với đầu kỳ, lên tới 13.164 tỷ đồng – gần như toàn bộ đến từ Công ty Mua bán điện (EVN EPTC). Sự phụ thuộc gần như tuyệt đối (99,6%) vào EVN trong cơ cấu phải thu phản ánh tính chất đặc thù của doanh nghiệp điện lực, nhưng cũng là điểm nghẽn lớn trong dòng tiền.

Khoản nợ của EVN tăng thêm hơn 2.066 tỷ đồng chỉ trong một quý, kéo theo dòng tiền từ hoạt động kinh doanh của PV Power rơi vào trạng thái âm 44,9 tỷ đồng, bất chấp lợi nhuận ghi nhận khả quan. Bên cạnh đó, hàng tồn kho cũng tăng gần 13%, đạt 2.032 tỷ đồng, có thể do doanh nghiệp chủ động tích trữ nhiên liệu và vật tư dự phòng cho mùa vận hành cao điểm.

Mặt khác, tiền và các khoản tương đương tiền giảm hơn 2.200 tỷ đồng, còn 9.323 tỷ đồng. Biến động chủ yếu do doanh nghiệp sử dụng bớt chứng chỉ tiền gửi ngắn hạn để phục vụ vận hành và đầu tư. Tuy vậy, số dư tiền mặt lại tăng gần 3,5 lần, đạt 1.587 tỷ đồng, cho thấy PV Power vẫn giữ được thanh khoản linh hoạt trong bối cảnh công nợ dồn ứ.

Nợ vay ngắn hạn tăng, đòn bẩy vẫn an toàn

Tổng nợ phải trả của PV Power đến cuối quý I đạt 45.706 tỷ đồng, tương đương 56,6% tổng tài sản – mức thấp hơn bình quân ngành điện. Cơ cấu nợ nghiêng mạnh về nợ ngắn hạn (34.013 tỷ đồng), phản ánh đặc thù ngành với chu kỳ thanh toán nhanh và phụ thuộc vào nguồn khí đầu vào.

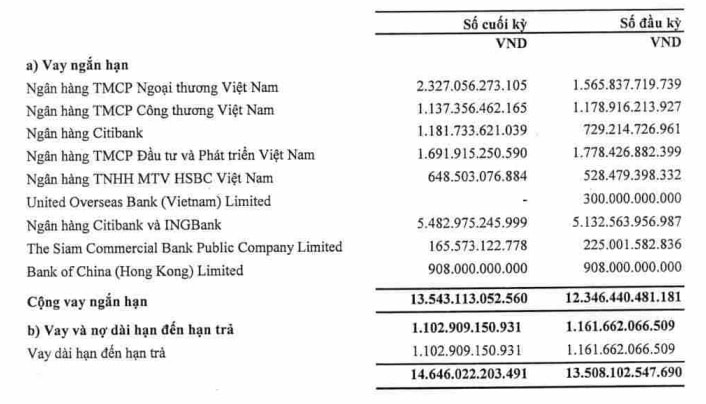

Trong đó, vay và nợ thuê tài chính ngắn hạn tăng từ 13.508 tỷ lên 14.646 tỷ đồng, được phân bổ đa dạng từ cả ngân hàng trong nước (Vietcombank, BIDV, VietinBank) lẫn quốc tế (Citibank, HSBC, ING – Citibank, Bank of China). Điều này cho thấy PV Power có khả năng tiếp cận vốn linh hoạt, tối ưu hóa lãi suất nhờ cạnh tranh giữa các tổ chức tín dụng.

Ngược lại, vay dài hạn giảm còn 9.916 tỷ đồng, phần lớn đến từ SMBC Singapore, Vietcombank, VietinBank và một số ngân hàng trong nước. Trong quý, doanh nghiệp đã trả trước 1.103 tỷ đồng nợ đến hạn, thể hiện nỗ lực kiểm soát đòn bẩy dài hạn. Tỷ lệ nợ vay/vốn chủ sở hữu vẫn duy trì dưới 1 lần – một ngưỡng an toàn trong bối cảnh mặt bằng lãi suất chưa thực sự ổn định.

Ngày 6/6/2025, PV Power thực hiện thành công đốt lửa lần đầu tại Nhà máy điện Nhơn Trạch 4, đánh dấu bước chuyển sang giai đoạn thử nghiệm đồng bộ và chuẩn bị vận hành thương mại vào tháng 11/2025. Đây là tổ hợp điện khí LNG đầu tiên tại Việt Nam, tổng công suất 1.624 MW, giữ vai trò chiến lược trong đảm bảo an ninh năng lượng miền Nam.

Cơ cấu nợ ổn định giúp PV Power giảm áp lực chi phí tài chính và tạo dư địa cho các khoản đầu tư lớn trong giai đoạn tiếp theo, đặc biệt là dự án điện khí LNG.

Lợi nhuận bứt phá, bước đệm cho chu kỳ đầu tư mới

Doanh thu thuần quý I/2025 của PV Power đạt 8.150 tỷ đồng, tăng 30,5% so với cùng kỳ, nhờ công suất vận hành cao tại các nhà máy điện khí như Nhơn Trạch, Cà Mau. Biên lợi nhuận gộp cải thiện mạnh, đạt 10%, gần gấp đôi so với cùng kỳ (6%).

Kết quả, lợi nhuận sau thuế hợp nhất đạt 472 tỷ đồng (+118%), trong đó phần thuộc cổ đông công ty mẹ là 445 tỷ đồng. Tỷ suất lợi nhuận sau thuế/doanh thu đạt 5,8% – mức cao nhất trong nhiều quý trở lại đây, phản ánh hiệu quả kiểm soát chi phí và tối ưu vận hành.

Tuy nhiên, lợi nhuận kế toán tích cực không kéo theo dòng tiền thực tế. Hoạt động đầu tư ghi nhận dòng tiền âm tới 2.850 tỷ đồng, do chi lớn cho tài sản cố định và cho vay/mua công cụ nợ. Dòng tiền tài chính dương nhẹ nhờ thu từ đi vay (6.458 tỷ đồng), cho thấy PV Power đang trong chu kỳ xoay vòng vốn cho tái đầu tư.

Tổng lưu chuyển tiền thuần trong kỳ âm 2.241 tỷ đồng, khiến số dư tiền và tương đương tiền giảm đáng kể, dù cơ cấu tài sản vẫn vững. Danh mục đầu tư tài chính ngắn hạn đạt 4.687 tỷ đồng – là kênh tích lũy sinh lời trong khi chờ giải ngân đầu tư.

Ở dài hạn, PV Power duy trì gần 820 tỷ đồng đầu tư vào công ty con/liên kết, nổi bật là Công ty CP LNG Quảng Ninh và Năng lượng Sông Hồng. Đây là những dự án điện khí được đánh giá có tiềm năng trở thành động lực tăng trưởng trong trung – dài hạn, đặc biệt khi Quy hoạch điện VIII bước vào giai đoạn tăng tốc.

Trên thị trường chứng khoán, cổ phiếu POW đang dao động quanh vùng giá 13.100–13.700 đồng/cp, thấp hơn đáng kể so với đỉnh 52 tuần (~15.900 đồng/cp). Khối lượng giao dịch duy trì ở mức cao, cho thấy cổ phiếu vẫn thu hút dòng tiền, nhưng áp lực bán ròng từ khối ngoại vẫn hiện hữu. Trong phiên ngày 10/6/2025, POW chốt tại 13.150 đồng, tăng nhẹ 0,38% với khối lượng hơn 3 triệu cổ phiếu, nhưng bị khối ngoại bán ròng hơn 150.000 đơn vị.

Trong báo cáo phân tích ngành điện 2025, Chứng khoán Mbank (MBS) đánh giá cổ phiếu POW của Tổng Công ty Điện lực Dầu khí Việt Nam đang ở mức định giá hấp dẫn và có tiềm năng tăng 22%, với giá mục tiêu 14.900 đồng/cp. Luận điểm đầu tư chủ đạo là POW sẽ hưởng lợi lớn từ chiến lược phát triển điện khí LNG của Chính phủ đến năm 2035. Hiện doanh nghiệp đang tham gia các dự án trọng điểm quốc gia như Nhơn Trạch 3&4 (1.600 MW) dự kiến vận hành từ 2025 và Quảng Ninh LNG (1.500 MW) vận hành từ 2029–2030. Trong đó, Nhơn Trạch 3&4 được kỳ vọng sẽ là động lực tăng trưởng chính từ năm 2026, khi các vướng mắc về cơ chế giá, mặt bằng và tài chính đã được tháo gỡ, đánh dấu bằng việc ký hợp đồng mua bán điện vào tháng 10/2024.

Ngoài ra, MBS nhận định lợi nhuận ròng của POW trong giai đoạn 2025–2026 có thể tăng trung bình 25% mỗi năm nhờ nhu cầu phụ tải tiếp tục leo thang và khả năng huy động các nhà máy được cải thiện, đặc biệt khi tình hình tài chính của EVN đang hồi phục. Trên khía cạnh định giá, cổ phiếu POW đang giao dịch quanh mức P/B 0,8 lần – thấp hơn nhiều so với trung bình ngành là 1,5 lần. MBS cho rằng mức giá hiện tại đã phản ánh phần lớn rủi ro ngắn hạn, trong khi tiềm năng tăng trưởng trung hạn đến từ chuỗi dự án LNG vẫn chưa được phản ánh đầy đủ vào giá cổ phiếu. Do đó, POW là mã có mức định giá hợp lý cho nhà đầu tư dài hạn, nhất là khi chu kỳ huy động điện khí và nhu cầu thị trường đang bước vào giai đoạn tăng tốc.

PV Power đã bước vào chu kỳ tăng trưởng mới với kết quả kinh doanh khởi sắc. Tuy nhiên, để giữ đà tăng trưởng ổn định và bền vững, doanh nghiệp cần nhiều hơn sự hỗ trợ từ các nguồn điện truyền thống.

Ở Bài 3: Hủa Na & Đăkđrinh – Cánh tay thủy điện của PV Power, chúng ta sẽ cùng khám phá: trong bức tranh điện khí hóa toàn hệ thống, liệu thủy điện có còn là trụ đỡ đáng tin cậy? Và hai nhà máy này – vốn từng giữ vai trò linh hoạt phụ tải – sẽ đứng ở đâu trong chiến lược vận hành sắp tới?

Nguồn: https://kinhtechungkhoan.vn/petrovietnam-va-tham-vong-mang-dien-bai-2-khi-co-may-pv-power-tang-toc-nhung-con-nhieu-ban-khoan-ve-dong-tien-1383902.html