Hủa Na: Cú ‘đề pa’ tốt nhờ mùa nước thuận lợi

Thành lập năm 2007, Công ty CP Thủy điện Hủa Na (HNA) hiện đang vận hành nhà máy cùng tên với công suất 180MW. Kết quả kinh doanh quý I/2025 cho thấy dấu hiệu phục hồi rõ rệt sau một năm 2024 không mấy thuận lợi. Doanh thu thuần đạt 175,6 tỷ đồng, tăng mạnh 72% so với cùng kỳ năm trước – nhờ điều kiện thủy văn thuận lợi và giá bán điện bình quân cải thiện. Lợi nhuận sau thuế đạt 40,5 tỷ đồng, đảo chiều so với mức lỗ gần 3,8 tỷ đồng quý I/2024, đưa EPS lên 172 đồng/cổ phiếu.

Sự cải thiện về hiệu quả vận hành của HNA còn thể hiện qua biên lợi nhuận gộp tăng đáng kể: giá vốn/doanh thu giảm xuống còn 69%. Trong khi đó, doanh thu tài chính đạt 3,4 tỷ đồng nhưng chi phí lãi vay vẫn lên tới 7,2 tỷ đồng – một gánh nặng quen thuộc do đặc thù ngành điện sử dụng đòn bẩy lớn giai đoạn đầu tư. Tuy nhiên, dòng tiền vẫn được điều tiết khá ổn định thông qua cơ cấu đầu tư tài chính ngắn hạn. Công ty đã chuyển 165 tỷ đồng từ tương đương tiền sang danh mục đầu tư nắm giữ đến ngày đáo hạn – vừa đảm bảo thanh khoản, vừa tăng hiệu suất sử dụng vốn nhàn rỗi.

Tính đến cuối quý I, tổng tài sản của HNA đạt gần 3.924 tỷ đồng, giảm nhẹ do chi phí đầu tư dở dang chưa lớn và lượng tiền mặt bị rút bớt phục vụ đầu tư. Khoản phải thu từ Công ty Mua bán điện lên tới 186,6 tỷ đồng, phản ánh độ trễ thu tiền – đặc trưng của ngành. Đây là nguyên nhân chính khiến dòng tiền kinh doanh chỉ đạt 35,7 tỷ đồng, giảm mạnh so với hơn 150 tỷ cùng kỳ năm ngoái.

Về cấu trúc tài chính, nợ phải trả giảm từ 767 tỷ xuống còn hơn 659 tỷ đồng. Trong đó, dư nợ vay tài chính ở mức 479 tỷ đồng, với Vietcombank là chủ nợ lớn nhất. Doanh nghiệp vẫn duy trì khả năng trả nợ đúng hạn, không phát sinh nợ xấu, đồng thời giữ được vốn chủ sở hữu ổn định ở mức 3.265 tỷ đồng – trong đó có hơn 753 tỷ đồng lợi nhuận chưa phân phối.

Lilama vừa thông báo chào bán công khai hơn 8,7 triệu cổ phiếu HNA, tương đương 3,71% vốn điều lệ, với giá khởi điểm 33.200 đồng/cổ phiếu. Ước tính, Lilama có thể thu về tối thiểu 289,5 tỷ đồng. Đợt đấu giá sẽ diễn ra tại Sở Giao dịch Chứng khoán Hà Nội trong khoảng tháng 6–7/2025, theo quy chế do HNX ban hành và Lilama công bố sau.

Cơ cấu cổ đông của Hủa Na rất cô đặc: PV Power nắm 80,72% vốn, còn lại thuộc về các tổ chức như Lilama, Bắc Á Bank, MB Bank. Cổ phiếu HNA hiện giao dịch khá trầm lắng với thanh khoản thấp, dao động quanh mức 25.000 đồng/cổ phiếu. Tuy nhiên, thông tin Lilama chuẩn bị thoái toàn bộ 3,71% vốn đang khiến thị trường chú ý. Nếu thương vụ thoái vốn thành công, nhiều khả năng cổ phiếu sẽ được định giá lại, mở ra cơ hội tăng giá và cải thiện thanh khoản.

ĐăkĐrinh: Củng cố nội lực sau giai đoạn đầu tư

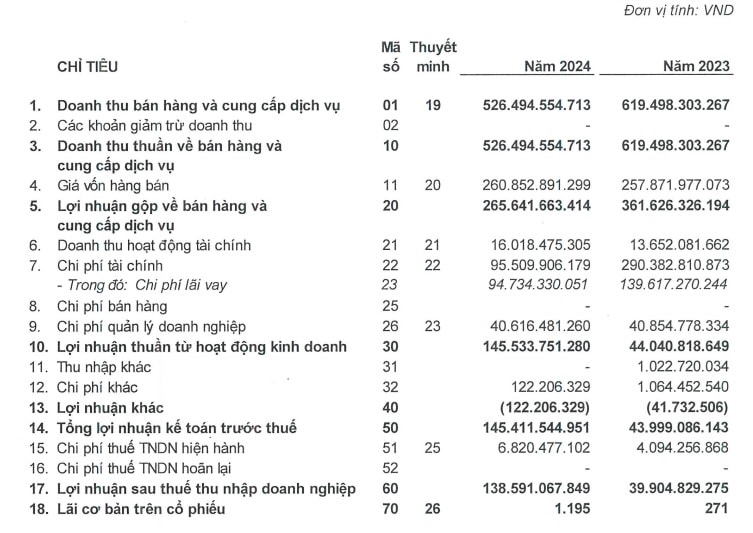

Công ty Thủy điện ĐăkĐrinh – đơn vị vận hành nhà máy thủy điện 125MW tại Quảng Ngãi – cũng ghi nhận kết quả kinh doanh khá tích cực. Năm 2024, doanh thu thuần của Thủy điện ĐăkĐrinh đạt 526,5 tỷ đồng, giảm nhẹ so với năm 2023, nhưng lợi nhuận sau thuế lại tăng gấp ba lần, đạt 138,6 tỷ đồng – nhờ biên lợi nhuận cải thiện và chi phí tài chính giảm mạnh. EPS năm 2024 đạt 1.195 đồng/cổ phiếu, phản ánh sức bật sau giai đoạn đầu tư.

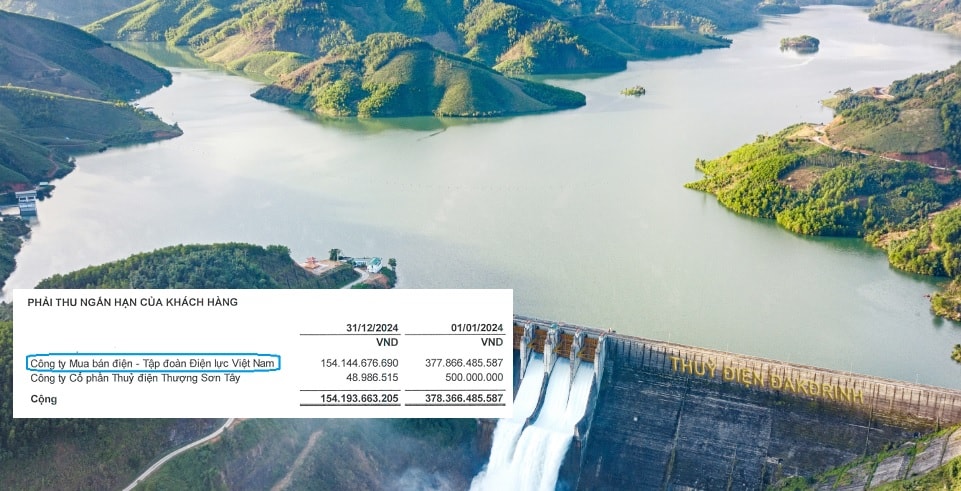

Điểm nhấn tài chính của ĐăkĐrinh là khả năng quản lý dòng tiền hiệu quả. Dòng tiền từ hoạt động kinh doanh đạt tới 556,6 tỷ đồng – tăng gần 3,5 lần so với năm trước – nhờ thu hồi công nợ từ EVN (giảm khoản phải thu từ 377 tỷ xuống còn 154 tỷ đồng) và khấu hao tài sản cố định lên tới 220 tỷ đồng. Bên cạnh đó, dòng tiền đầu tư âm hơn 287 tỷ đồng, chủ yếu do tái đầu tư vào các khoản tiền gửi kỳ hạn cao (hơn 400 tỷ đồng), cho thấy công ty ưu tiên các kênh sinh lãi an toàn khi chưa cần tái đầu tư lớn vào hạ tầng.

Tính đến cuối năm 2024, tổng tài sản của ĐăkĐrinh đạt 3.709 tỷ đồng, không thay đổi nhiều so với đầu năm. Cơ cấu tài sản dịch chuyển theo hướng gia tăng tài sản ngắn hạn và thanh khoản cao – một tín hiệu cho thấy doanh nghiệp đã bước sang chu kỳ ổn định, không còn phụ thuộc quá lớn vào vốn đầu tư dài hạn. Vốn chủ sở hữu tăng từ 2.036 tỷ lên 2.166 tỷ đồng, chủ yếu nhờ lợi nhuận giữ lại.

Về nợ vay, tổng dư nợ tài chính còn 1.426 tỷ đồng, giảm hơn 200 tỷ đồng so với đầu năm. Đáng chú ý, ĐăkĐrinh đã tất toán toàn bộ khoản vay đến hạn năm 2024 với hai ngân hàng VietinBank và Vietcombank. Dư nợ dài hạn còn lại là 1.222 tỷ đồng, phân bổ đều cho hai ngân hàng trên và được trả dần trong 5 năm theo hợp đồng tín dụng dài hạn, bảo đảm bằng toàn bộ tài sản nhà máy và hợp đồng mua bán điện.

Cơ cấu cổ đông của ĐăkĐrinh gần như tuyệt đối tập trung: PV Power nắm 95,27% vốn, phần còn lại chia đều cho một vài tổ chức như BIDV, Sông Đà, Hà Đô. Không có kế hoạch niêm yết hoặc mở rộng cổ đông bên ngoài, cổ phiếu của ĐăkĐrinh hiện không giao dịch công khai. Tuy nhiên, sự ổn định này lại tạo lợi thế về chiến lược điều hành dài hạn, tránh bị tác động bởi biến động thị trường vốn.

“Cánh tay thủy điện” giữ nhịp cho cuộc chơi năng lượng của PV Power

Dù chỉ chiếm khoảng 7,3% tổng công suất phát điện với 305 MW, nhóm nhà máy thủy điện – gồm Hủa Na, ĐăkĐrinh và một số liên kết khác – lại đóng vai trò then chốt trong hệ sinh thái PV Power. Nhờ chi phí vận hành thấp, không phụ thuộc nhiên liệu đầu vào và biên lợi nhuận gộp cao, thủy điện trở thành nguồn thu ổn định, ít biến động – nhất là khi so sánh với các nhà máy điện khí hoặc than chịu ảnh hưởng lớn từ biến động giá đầu vào.

Trong bối cảnh thị trường điện đang chuyển sang cơ chế thị trường hóa, đồng thời chịu sức ép từ quá trình chuyển dịch năng lượng, vai trò của thủy điện càng được khẳng định. Hủa Na và ĐăkĐrinh không chỉ mang lại dòng tiền đều đặn, mà còn giúp PV Power giữ thế cân bằng về tài chính và kỹ thuật. Trong mùa nước thuận lợi, hiệu quả tài chính của nhóm thủy điện có thể vượt xa mặt bằng chung các nhà máy khác.

Tuy nhiên, kỷ nguyên năng lượng tái tạo đang đến gần. Tính đến giữa năm 2025, PV Power đã khởi động nhiều dự án điện gió và mặt trời tại Quảng Trị, Ninh Thuận, Gia Lai với tổng công suất dự kiến hàng nghìn MW. Khi các dự án này đi vào vận hành, vai trò của thủy điện sẽ chuyển dần từ trụ cột doanh thu sang “nguồn nền linh hoạt” – điều tần, điều áp và bù công suất cho hệ thống. Đây là chức năng đặc thù mà điện mặt trời hay điện gió khó có thể thay thế.

Để hiện thực hóa tham vọng chiếm lĩnh vai trò tiên phong trong thị trường điện, PV Power không thể chỉ dựa vào sự bền vững. Doanh nghiệp cần những “lõi vận hành” mạnh mẽ, quy mô lớn và kiểm soát linh hoạt hơn – nơi mà các nhà máy điện khí như Nhơn Trạch và Cà Mau đang trở thành trọng tâm. Từ những dòng chảy vững vàng của thủy điện, hành trình của PV Power giờ đây sẽ chuyển sang vùng năng lượng cao áp, nơi điện khí giữ vai trò xung lực tăng trưởng chủ lực trong giai đoạn tới. Và đó cũng sẽ là nội dung chính của Kỳ 4: Nhơn Trạch – Cà Mau: Lõi vận hành điện khí của Tập đoàn Năng lượng Quốc gia.

Nguồn: https://kinhtechungkhoan.vn/petrovietnam-va-tham-vong-mang-dien-bai-3-hai-tru-cot-vung-vang-trong-chien-luoc-dien-luc-cua-pv-power-1384234.html