‘Thợ cả’ trong hệ sinh thái điện Petrovietnam

Trong hệ thống điện lực khép kín của Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam (Petrovietnam), Công ty CP Dịch vụ kỹ thuật điện lực dầu khí Việt Nam (PV Power Services – HNX: PPS) là đơn vị đảm nhiệm công tác bảo trì, sửa chữa, duy tu kỹ thuật cho nhiều nhà máy điện khí và thủy điện. Được thành lập cuối năm 2007, doanh nghiệp hoạt động như một phần kỹ thuật hỗ trợ cho Tổng công ty Điện lực Dầu khí (PV Power), với phạm vi ngày càng mở rộng theo xu hướng chuyên nghiệp hóa dịch vụ kỹ thuật ngành điện.

PPS hiện là đơn vị cung cấp dịch vụ kỹ thuật cho các nhà máy điện của Petrovietnam như Nhơn Trạch 1, Nhơn Trạch 2, Cà Mau 1 và 2, Vũng Áng 1, Hủa Na và ĐăkĐrink. Ngoài ra, doanh nghiệp cũng từng tham gia công tác kỹ thuật tại các tổ máy đang khởi động như Sông Hậu 1 và Thái Bình 2 – hai trong số những dự án trọng điểm trong chiến lược đảm bảo an ninh năng lượng quốc gia. Việc PPS được lựa chọn tham gia ở các giai đoạn thử nghiệm, hiệu chỉnh tổ máy cho thấy vai trò kỹ thuật nền tảng của doanh nghiệp trong khâu vận hành.

Không chỉ bó hẹp trong phạm vi nội khối, PPS từng thực hiện các gói dịch vụ kỹ thuật cho một số đối tác ngoài hệ thống như cụm Formosa Hà Tĩnh, các đơn vị thuộc EVN. Đây là tín hiệu cho thấy PPS có năng lực cạnh tranh độc lập về mặt kỹ thuật, dù quy mô hoạt động còn tương đối khiêm tốn so với các doanh nghiệp dịch vụ kỹ thuật quy mô lớn trong ngành.

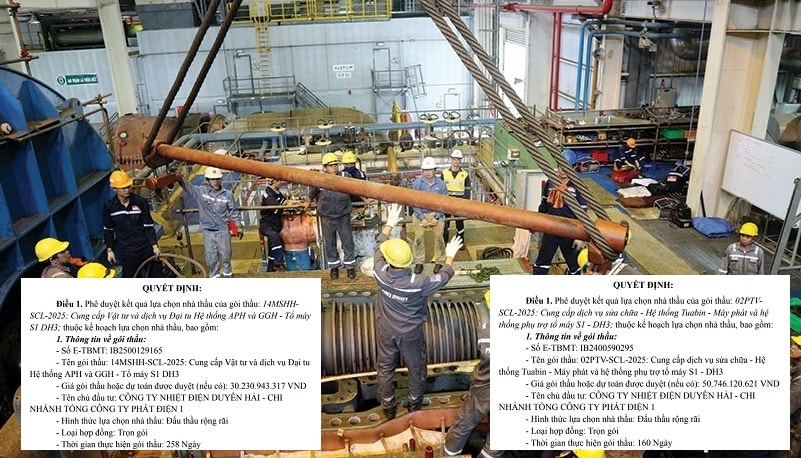

Tính đến đầu năm 2025, PPS đã trúng 29 gói thầu trong lĩnh vực bảo trì và sửa chữa nhà máy điện. Riêng trong quý I năm nay, hai gói thầu mới tại Công ty Nhiệt điện Duyên Hải có tổng giá trị hơn 71 tỷ đồng, bao gồm các hạng mục đại tu hệ thống APH – GGH và sửa chữa Tuabin – Máy phát cùng hệ thống phụ trợ. Các gói thầu đều tập trung vào tổ máy S1 – DH3, cho thấy PPS có khả năng đảm nhiệm các hạng mục có độ phức tạp kỹ thuật trung bình đến cao.

PV Power hiện đang nắm 51% vốn của PV Power Services.

Về nhân sự, PPS sở hữu đội ngũ kỹ thuật viên và công nhân được đào tạo chuyên ngành, có kinh nghiệm làm việc trực tiếp với hệ thống thiết bị lớn. Một số hợp đồng dài hạn với các nhà cung cấp thiết bị quốc tế như Siemens, GE, Mitsubishi… được công ty duy trì nhằm đảm bảo nguồn linh kiện, phụ tùng thay thế trong các đợt đại tu hoặc sửa chữa định kỳ. Việc chủ động được vật tư cũng giúp PPS rút ngắn thời gian dừng máy và tối ưu chi phí cho đối tác.

Tình hình tài chính quý I/2025

Tính đến ngày 31/3/2025, tổng tài sản của PPS đạt 221,5 tỷ đồng, trong đó tài sản ngắn hạn chiếm khoảng 80%, tương đương 178,3 tỷ đồng. Cấu trúc tài sản như vậy phản ánh chiến lược tập trung vào tính thanh khoản, đảm bảo dòng tiền xoay vòng trong các hoạt động dịch vụ có tính thời điểm như bảo trì nhà máy.

Tiền và tương đương tiền ở mức 23 tỷ đồng, giảm so với 33,9 tỷ đồng đầu kỳ. Ngược lại, đầu tư tài chính ngắn hạn tăng từ 32,5 tỷ lên 44,3 tỷ đồng – chủ yếu là tiền gửi có kỳ hạn, cho thấy doanh nghiệp đang lựa chọn phương án tối ưu hóa lãi suất trong điều kiện lãi suất tiền gửi có xu hướng hạ nhẹ. Đáng chú ý, khoản phải thu khách hàng giảm mạnh từ 162,6 tỷ còn 71,8 tỷ đồng, cho thấy PPS đã thực hiện thu hồi công nợ hiệu quả trong quý.

Hàng tồn kho tăng lên 38,5 tỷ đồng, gần gấp đôi đầu kỳ, nhiều khả năng là do PPS chuẩn bị thiết bị, vật tư cho các hợp đồng bảo trì đã ký kết. Cấu phần này thường biến động theo tiến độ thực hiện gói thầu nên mức tăng cũng phản ánh khả năng PPS đang chuẩn bị cho các đợt bảo dưỡng lớn.

Tài sản dài hạn gần như không thay đổi, đạt 43,1 tỷ đồng. Trong đó, tài sản cố định hữu hình còn lại 13,8 tỷ đồng sau khấu hao, so với nguyên giá gần 95 tỷ đồng. Phần còn lại là đầu tư tài chính dài hạn 5 tỷ đồng và chi phí trả trước dài hạn 24,2 tỷ đồng.

Nợ phải trả cuối quý I/2025 ở mức 33,9 tỷ đồng, giảm mạnh so với 102,6 tỷ đồng đầu năm. Toàn bộ là nợ ngắn hạn, PPS không có dư nợ dài hạn. Trong số này, khoản người mua trả tiền trước chiếm 13,2 tỷ đồng, phản ánh một phần giá trị các hợp đồng kỹ thuật mới đã ký nhưng chưa thực hiện. Vốn chủ sở hữu đạt 187,6 tỷ đồng, chiếm gần 85% tổng nguồn vốn. Vốn điều lệ hiện ở mức 150 tỷ đồng, lợi nhuận sau thuế chưa phân phối là 16,9 tỷ đồng, quỹ đầu tư phát triển 20,7 tỷ đồng – tạo nền tảng vốn khá ổn định cho PPS hoạt động trong trung và dài hạn.

Về kết quả kinh doanh, doanh thu thuần quý I/2025 đạt 22,17 tỷ đồng, giảm mạnh so với cùng kỳ năm ngoái (61,13 tỷ đồng). Đây là mức giảm phản ánh tính chu kỳ và thời điểm ký kết hợp đồng dịch vụ kỹ thuật, vốn phụ thuộc vào kế hoạch vận hành và bảo trì của các nhà máy điện. Dù doanh thu sụt giảm, giá vốn cũng giảm tương ứng, giúp lợi nhuận gộp đạt 9,13 tỷ đồng, tương đương biên lợi nhuận gộp 41% – khá cao trong ngành dịch vụ kỹ thuật.

Chi phí quản lý doanh nghiệp đạt 7,47 tỷ đồng, dẫn đến lợi nhuận thuần từ hoạt động kinh doanh gần 2 tỷ đồng. Lãi sau thuế quý I đạt 1,5 tỷ đồng, bằng khoảng 27% so với cùng kỳ. Trong bối cảnh đặc thù ngành có tính mùa vụ, kết quả này vẫn cho thấy PPS duy trì được mức lợi nhuận nhất định, dù chưa có dấu hiệu tăng trưởng đột biến.

Dòng tiền hoạt động kinh doanh âm 29 triệu đồng, phần lớn do biến động hàng tồn kho và khoản phải trả người bán. Dòng tiền đầu tư âm 10,8 tỷ đồng do PPS tiếp tục duy trì chiến lược gửi tiền kỳ hạn. Không phát sinh hoạt động tài chính lớn, khiến tổng dòng tiền thuần trong kỳ âm 10,8 tỷ đồng, kéo mức tiền mặt cuối kỳ về 23 tỷ đồng.

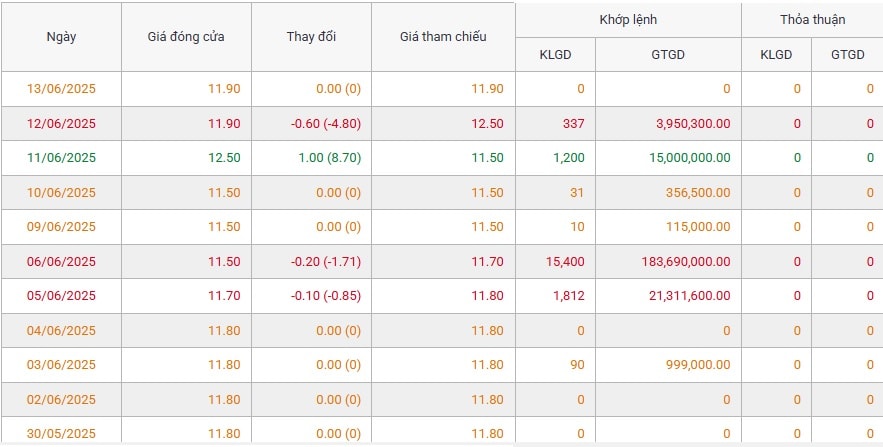

Trên thị trường chứng khoán, cổ phiếu PPS hiện giao dịch quanh vùng 11.700–11.900 đồng/cổ phiếu, gần sát đỉnh 52 tuần. Với P/E khoảng 12 lần và P/B gần 1, PPS đang được định giá tương đối hợp lý trong nhóm doanh nghiệp kỹ thuật có tài chính ổn định. Tuy nhiên, thanh khoản cổ phiếu ở mức rất thấp, mỗi phiên chỉ vài trăm đơn vị – hạn chế khả năng giao dịch khối lượng lớn.

Triển vọng của PPS phụ thuộc vào chu kỳ đầu tư và sửa chữa của hệ thống nhà máy điện trong khối PV Power, cũng như khả năng tiếp cận thị phần từ các nhà máy điện ngoài khối. Trong bối cảnh ngành năng lượng Việt Nam đẩy mạnh chuyển dịch sang LNG và điện tái tạo, các doanh nghiệp bảo trì – kỹ thuật như PPS vẫn giữ vai trò thiết yếu ở tầng kỹ thuật nền.

Tuy nhiên, để đạt được bước tăng trưởng đáng kể, PPS cần mở rộng khách hàng, đa dạng hóa dịch vụ và đầu tư chiều sâu vào năng lực kỹ thuật, đặc biệt ở các lĩnh vực mới như vận hành hệ thống hybrid hoặc bảo trì thiết bị điện tái tạo quy mô lớn.

Mời độc giả xem tiếp kỳ sau: Petrovietnam và tham vọng mảng điện (Bài 6): Xuất khẩu điện, dựng chân đế, vươn ra biển lớn.

Nguồn: https://kinhtechungkhoan.vn/petrovietnam-va-tham-vong-mang-dien-bai-5-tho-ca-pv-power-services-am-tham-trong-chuoi-dien-luc-khep-kin-1384614.html