Chi phí đầu vào gia tăng, áp lực chung cho toàn ngành bất động sản

Sau giai đoạn suy giảm kéo dài từ năm 2022 đến 2024, thị trường bất động sản đang dần bước vào nhịp phục hồi và được kỳ vọng mở rộng trong giai đoạn 2026–2027. Tuy nhiên, chu kỳ mới này không diễn ra trong điều kiện “dễ thở” về chi phí. Trái lại, doanh nghiệp bất động sản bước vào giai đoạn vận hành mới với nhiều yếu tố chi phí cùng tăng, từ tiền sử dụng đất, chi phí vốn cho đến rủi ro hấp thụ chậm lại khi mặt bằng giá bán đã neo ở mức cao. Trong bối cảnh đó, chi phí đầu vào không chỉ là yếu tố nền của thị trường, mà trở thành thước đo rõ hơn về mức độ chuẩn bị và năng lực triển khai của từng doanh nghiệp.

Theo báo cáo Triển vọng 2026 Ngành bất động sản dân cư của MBS Research vừa công bố, giai đoạn 2026–2027 được đánh giá là giai đoạn mở rộng của thị trường nhờ hạ tầng phát triển, các nút thắt pháp lý dần được tháo gỡ và kênh vốn từng bước được cải thiện. Song song, báo cáo cũng lưu ý một số rủi ro chi phí đáng chú ý, trong đó nổi bật là tiền sử dụng đất tăng theo bảng giá mới, lãi suất cho vay có xu hướng nhích lên so với giai đoạn thấp, cùng với đó là khả năng hấp thụ có thể chịu tác động khi giá bán tăng nhanh.

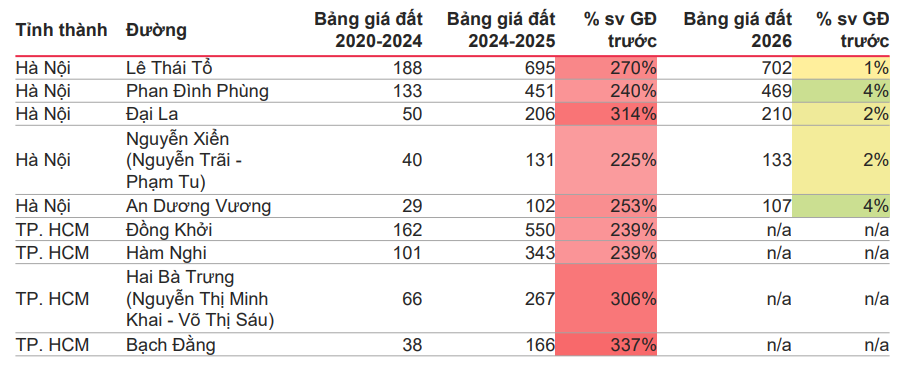

Trong cấu trúc chi phí của dự án bất động sản, tiền sử dụng đất thường là biến số lớn, có thể chiếm tỷ trọng đáng kể trong tổng mức đầu tư. Việc các địa phương điều chỉnh bảng giá đất theo Luật Đất đai 2024 với mục tiêu tiệm cận hơn mặt bằng thị trường khiến chi phí đầu vào của doanh nghiệp có xu hướng tăng. Dữ liệu tổng hợp trong báo cáo MBS cho thấy, tại nhiều tuyến đường trung tâm ở Hà Nội và TP.HCM, bảng giá đất giai đoạn 2024–2025 tăng mạnh so với giai đoạn trước, tạo nền chi phí mới cho các dự án triển khai từ 2026 trở đi.

Chi phí vốn cũng là một yếu tố cần theo dõi khi từ cuối năm 2025, một số ngân hàng thương mại ghi nhận điều chỉnh lãi suất cho vay tăng khoảng 0,5% với khoản vay mới, trong khi thời gian hưởng lãi suất cố định có xu hướng ngắn hơn. MBS nhận định lãi suất năm 2026 có thể cao hơn 2025 nhưng mức tăng không lớn; dù vậy, trong bối cảnh triển khai dự án thường kéo dài, biến động nhỏ của lãi suất vẫn có thể tạo thêm áp lực chi phí tài chính, nhất là khi tiến độ pháp lý hoặc giải ngân bị chậm.

Ở phía thị trường, giá bán sơ cấp, đặc biệt ở phân khúc căn hộ tại Hà Nội và TP.HCM tăng mạnh trong năm 2025, lần lượt khoảng 33% và 36% so với cùng kỳ, trong khi tổng lượng giao dịch chỉ tăng nhẹ. MBS cho rằng mặt bằng giá cao có thể hạn chế một phần lực cầu, nhất là nhóm người mua ở thực có thu nhập trung bình. Trong bối cảnh đó, bài toán chi phí không còn “nằm sau báo cáo” mà trực tiếp chi phối cách doanh nghiệp tổ chức triển khai dự án, quản trị dòng tiền và lựa chọn thời điểm đưa hàng ra thị trường.

Áp lực chi phí và những bài toán riêng của từng doanh nghiệp

Dù cùng chịu tác động từ mặt bằng chi phí mới của thị trường, mỗi doanh nghiệp bất động sản lại đối diện với những bài toán khác nhau, tùy theo mô hình kinh doanh, trạng thái pháp lý dự án và cách tổ chức triển khai. Dữ liệu trong báo cáo MBS cho thấy, áp lực chi phí không phân bổ đồng đều, mà bộc lộ rõ ở từng “điểm nghẽn” riêng của mỗi doanh nghiệp.

Với Khang Điền (KDH), áp lực chi phí tập trung chủ yếu ở vấn đề đất đai và tiến độ pháp lý. MBS ghi nhận doanh nghiệp đang chuyển từ cách triển khai lần lượt sang triển khai nhiều dự án cùng thời điểm, qua đó mở rộng quy mô mở bán trong giai đoạn thị trường phục hồi. Tuy nhiên, cách tiếp cận này khiến chi phí đất và chi phí tài chính trở thành biến số nhạy cảm hơn. Trong bối cảnh bảng giá đất mới có hiệu lực từ đầu năm 2026, các dự án chưa hoàn tất nghĩa vụ tài chính về đất hoặc còn vướng giải phóng mặt bằng sẽ phải đối mặt với mặt bằng chi phí cao hơn. MBS cũng nhắc tới KDH trong bối cảnh một số cơ chế mới liên quan đến thu hồi đất có thể tác động đến các dự án đang gặp vướng mắc, song đồng thời lưu ý rằng tiến độ thực tế vẫn phụ thuộc vào quá trình triển khai cụ thể. Với KDH, vì vậy, bài toán chi phí gắn chặt với khả năng xử lý pháp lý và đưa dự án vào đúng nhịp trước khi chi phí đất tăng thêm.

Với Phát Đạt (PDR), áp lực chi phí gắn với quá trình tái cơ cấu danh mục dự án thông qua chuyển nhượng và hợp tác đầu tư. Trong giai đoạn thị trường khó khăn, doanh nghiệp lựa chọn chuyển nhượng một phần dự án nhằm thu hồi dòng tiền và giảm áp lực vốn, thay vì mở rộng quỹ đất mới. Trong bối cảnh bảng giá đất mới phản ánh sát thị trường hơn, việc chậm hoàn tất các thủ tục pháp lý và nghĩa vụ tài chính đối với các dự án còn lại có thể khiến chi phí đầu vào gia tăng, qua đó đặt ra yêu cầu kiểm soát tiến độ triển khai chặt chẽ hơn.

Trong khi đó, với doanh nghiệp hoạt động trong lĩnh vực môi giới như Đất Xanh Services (DXS), áp lực chi phí không nằm ở đất đai hay đầu tư dự án, mà tập trung ở chi phí vận hành và bán hàng. MBS nhận định giai đoạn 2026–2027 có thể chứng kiến lượng lớn sản phẩm bất động sản được đưa ra thị trường, qua đó tạo cơ hội tăng doanh thu cho các doanh nghiệp môi giới. Tuy nhiên, tổng lượng giao dịch tăng chậm hơn so với nguồn cung trong bối cảnh giá bán ở mức cao khiến lực cầu trở nên chọn lọc hơn. Điều này đồng nghĩa với việc doanh nghiệp môi giới phải bỏ nhiều chi phí hơn cho hoạt động bán hàng, marketing và duy trì hệ thống phân phối để đạt được cùng một mức doanh thu. Với DXS, vì vậy bài toán chi phí nằm ở khả năng kiểm soát chi phí vận hành và duy trì biên lợi nhuận trong môi trường cạnh tranh gay gắt hơn, khi thị trường không còn tăng trưởng đồng đều.

Với Novaland (NVL), áp lực chi phí thể hiện rõ ở mối quan hệ giữa tiến độ pháp lý và khả năng kiểm soát chi phí đầu vào. Dù sở hữu quỹ đất lớn, việc triển khai các dự án của doanh nghiệp trong những năm gần đây chịu ảnh hưởng từ các vướng mắc pháp lý, khiến nhiều dự án chưa thể đưa vào khai thác theo kế hoạch. Trong bối cảnh bảng giá đất mới có hiệu lực từ năm 2026 và chi phí vốn không còn ở mức thấp, việc kéo dài thời gian triển khai đồng nghĩa với chi phí đất đai và chi phí tài chính tiếp tục phát sinh theo thời gian.

Ở góc độ rộng hơn, với các doanh nghiệp có danh mục dự án quy mô lớn, việc tái sắp xếp danh mục thông qua chuyển nhượng hoặc hợp tác đầu tư được xem là một cách để tập trung nguồn lực cho các dự án có khả năng triển khai sớm hơn, qua đó hạn chế áp lực chi phí tích lũy do kéo dài thời gian thực hiện. Trường hợp của Novaland cho thấy, trong điều kiện chi phí đầu vào gia tăng, bài toán kiểm soát chi phí không chỉ nằm ở mặt bằng giá đất hay lãi suất, mà gắn chặt với tiến độ tháo gỡ pháp lý và khả năng đưa dự án vào đúng nhịp triển khai.

Nguồn: https://kinhtechungkhoan.vn/phep-thu-doi-voi-novaland-nvl-khang-dien-kdh-1419125.html