Trong khi đa số các nhà băng giữ tỷ lệ cho vay ngắn hạn cao để đảm bảo thanh khoản và vòng quay vốn nhanh. PVCombank đang “đi ngược dòng” khi ưu tiên dòng vốn dài hơi, với cơ cấu nợ vay tiếp tục nghiêng hẳn về trung và dài hạn, đạt 113.534 tỷ đồng vào thời điểm kết thúc quý 2/2025 – chiếm gần 87% tổng dư nợ vay.

Ngân hàng TMCP Đại Chúng Việt Nam (PVCombank) vừa công bố BCTC riêng lẻ quý 2/2025 ghi nhận kết quả kinh doanh khá tích cực.

Cụ thể, PVCombank báo lãi sau thuế quý 2/2025 đạt 287,8 tỷ đồng, tăng đột biến so với khoản lỗ 241 tỷ đồng ở cùng kỳ năm 2024.

Lũy kế 6 tháng đầu năm, PVCombank ghi nhận lãi thuần – mảng kinh doanh cốt lõi của nhà băng đem về 1.787 tỷ đồng, tăng 85,12% so với cùng kỳ (965,6 tỷ đồng). Lợi nhuận sau thuế lũy kế đạt 737,6 tỷ đồng, tăng gấp hơn 7 lần so với cùng kỳ năm trước (102,7 tỷ đồng).

Tính đến thời điểm 30/6/2025, tổng tài sản của PVCombank tăng 9,75% so với đầu năm, lên 245.965 tỷ đồng. Tiền gửi khách hàng tăng 6,65% so với hồi đầu năm, lên 180.956 tỷ đồng, với tiền gửi không kỳ hạn là 17.530 tỷ đồng. Dư nợ cho vay khách hàng tăng 14,27% so với đầu năm lên 130.543 tỷ đồng.

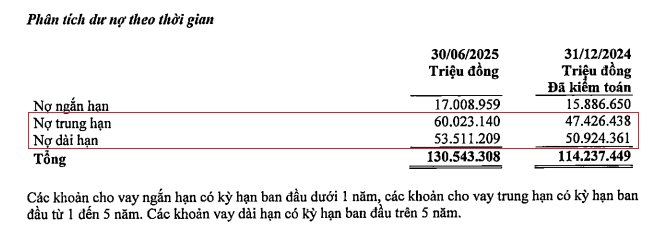

Đáng chú ý, cơ cấu nợ vay của PVCombank nghiêng hẳn về trung và dài hạn. Cụ thể, tại thời điểm 30/6/2025, nợ vay ngắn hạn là 17.008 tỷ đồng, chỉ chiếm 13,03%. Trong khi, nợ vay trung hạn là 60.023 tỷ đồng, chiếm 45,98% và nợ vay dài hạn là 53.511 tỷ đồng, chiếm 40,99%. Như vậy, tổng nợ vay trung hạn và dài hạn đang chiếm 86,97% tổng dư nợ cho vay của nhà băng này, tăng nhẹ so với con số 86,09% hồi đầu năm.

Có thể thấy, đây là cơ cấu tín dụng khá đặc thù nếu so với mặt bằng chung của ngành ngân hàng hiện nay, vốn thường thiên về các khoản vay ngắn hạn để đảm bảo thanh khoản và vòng quy vốn nhanh.

PVCombank “bẻ lái” mạnh sang cho vay trung và dài hạn.

Theo các chuyên gia tài chính, việc PVCombank “nghiêng cán cân” tín dụng về trung – dài hạn là bước đi thể hiện chiến lược hỗ trợ doanh nghiệp phục hồi và mở rộng đầu tư, đặc biệt trong các lĩnh vực cần vốn lớn và có thời gian thu hồi dài như hạ tầng, sản xuất công nghiệp, logistics hay năng lượng tái tạo.

Bên cạnh đó, Thông tư 08/2020/TT-NHNN hiện đang quy định giới hạn sử dụng vốn ngắn hạn cho vay trung và dài hạn chỉ ở mức 30%, buộc các ngân hàng phải cân đối nguồn vốn đầu vào dài hạn để đảm bảo an toàn hệ thống.

Mặc dù cơ cấu tín dụng như trên giúp PVCombank tạo ra lợi thế cạnh tranh trong các mảng đầu tư quy mô lớn và giữ chân khách hàng dài hạn. Tuy nhiên, việc dư nợ trung – dài hạn chiếm tới gần 87% tổng dư nợ khiến nhà băng này có thể đối mặt với nhiều rủi ro như: mất cân đối thanh khoản, áp lực huy động vốn dài hạn, rủi ro nợ xấu gia tăng và biến động chính sách. Chiến lược này nếu không được kiểm soát chặt có thể ảnh hưởng đến an toàn tài chính và hiệu quả kinh doanh dài hạn.

.png)

Nguồn: https://stockbiz.vn/tin-tuc/pvcombank-be-lai-manh-sang-cho-vay-trung-va-dai-han-chiem-gan-87-tong-du-no/34394786