Quý II/2025 nói riêng và nửa đầu năm 2025 nói chung đã chứng kiến những gam màu sáng trong KQKD của ngành hàng không.

Theo số liệu từ Cục Hàng không Việt Nam, trong 6 tháng đầu năm 2025, vận tải hàng không ghi nhận sự khởi sắc với sản lượng hành khách tăng 9,1% so với cùng kỳ, ước tính đạt 59,7 triệu lượt khách.

Trong đó, lượng khách quốc tế đạt 22,9 triệu lượt, tăng mạnh 12,9%; khách nội địa đạt 36,8 triệu lượt, tăng 6,9%. Hạ tầng hàng không nội địa cũng đã và đang được đẩy mạnh đầu tư nâng cấp và mở rộng mạnh mẽ.

Cùng với đó, chi phí nhiên liệu trong quý II/2025 cũng giảm so với quý I/2025 và quý II/2024. Cụ thể, giá dầu thô Brent trung bình là 65 USD/thùng, giảm 11% so với quý trước và giảm 22% so với cùng kỳ năm trước.

Đây là những nền tảng quan trọng cho mùa BCTC quý II/2025 tích cực của các hãng hàng không.

Theo báo cáo tài chính hợp nhất quý II/2025, Tổng công ty Hàng không Việt Nam (Vietnam Airlines – HoSE: HVN) ghi nhận lợi nhuận sau thuế trong kỳ đạt 2.923 tỷ đồng, tăng 1.888 tỷ đồng so với cùng kỳ năm trước.

Vietnam Airlines cho biết, kết quả trên nhờ vào quý II/2025 là giai đoạn kinh doanh cao điểm trong ngành hàng không, Tổng công ty đã triển khai các giải pháp quyết liệt trong điều hành hoạt động kinh doanh như: tối ưu hóa, nâng cao hiệu suất sử dụng đội bay, nguồn nhân lực; cắt giảm tối đa chi phí…

Đặc biệt, nhu cầu khách hàng tăng đã làm cho lợi nhuận của Tổng công ty tăng mạnh so với quý II/2024, lãi gộp về bán hàng và cung cấp dịch vụ trong BCTC Công ty mẹ quý II/2025 đạt trên 3.934,7 tỷ đồng (bằng 17,32% doanh thu).

Lũy kế nửa đầu năm 2025, hãng hàng không quốc gia đạt doanh thu trên 58.680 tỷ đồng, vượt 10% so với cùng kỳ năm trước, lợi nhuận hợp nhất trước thuế 6.682 tỷ đồng, cao hơn 19,3%.

Tương tự, CTCP Hàng không Vietjet (HoSE: VJC) cũng gây ấn tượng với kết quả doanh thu quý II/2025 đạt 17.885 tỷ đồng và 653 tỷ đồng lợi nhuận sau thuế, tăng lần lượt 10% và 121% so với cùng kỳ năm 2024.

Kết quả lợi nhuận tăng mạnh nhờ biên lợi nhuận quý II/2025 của VJC duy trì ở mức cao 13,5%. Điều này đến từ lượng khách hàng cao, kiểm soát chi phí hiệu quả và giá nhiên liệu bay thấp.

Đáng chú ý, dòng tiền từ hoạt động kinh doanh (CFO) quý II/2025 của VJC chuyển sang dương ở mức 470 tỷ đồng, chuyển biến tích cực so với -3.745 tỷ đồng trong quý II/2024, được thúc đẩy bởi lợi nhuận cao hơn và cải thiện trong quản lý vốn lưu động.

Lũy kế nửa đầu năm 2025, VJC đạt doanh thu hợp nhất 35.837 tỷ đồng, lợi nhuận sau thuế 1.294 tỷ đồng, tăng 5% và 55% so với nửa đầu năm 2024.

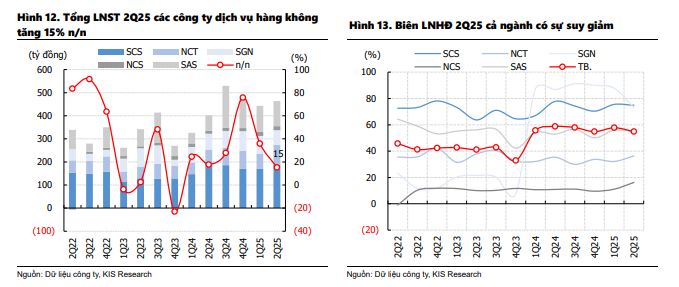

Tương tự, các công ty dịch vụ cảng hàng không tiếp tục hưởng lợi từ việc tăng lượng khách quốc tế, cùng sự phục hồi của lượng khách nội địa.

CTCP Dịch vụ Hàng hóa Sài Gòn (HoSE: SCS) – doanh nghiệp dịch vụ hàng hóa hàng đầu sân bay Tân Sơn Nhất ghi nhận mức tăng trưởng doanh thu 10% so với quý II/2024, lên 292 tỷ đồng trong quý II/2025. Trừ thuế và chi phí phát sinh, công ty báo lợi nhuận trước thuế 236 tỷ đồng, tăng 10,6% so với cùng kỳ trước.

Lũy kế nửa đầu năm 2025, doanh thu của SCS đạt 558 tỷ đồng, lợi nhuận trước thuế 449 tỷ đồng, tương đương hoàn thành 48% kế hoạch doanh thu và 52% mục tiêu lợi nhuận.

Với CTCP Dịch vụ Hàng hóa Nội Bài (HoSE: NCT), công ty này cũng báo doanh thu quý II/2025 tăng 28% đạt 280 tỷ đồng; lãi ròng 85 tỷ đồng, tương đương tăng 35%. Giải trình về kết quả kinh doanh khởi sắc kể trên, đại diện NCT cho biết tăng trưởng kinh tế của Việt Nam trong 6 tháng đầu năm đạt 7,52% so với cùng kỳ năm trước, là mức tăng bán niên cao nhất trong giai đoạn 2011-2025.

Lũy kế 6 tháng đầu năm, NCT ghi nhận doanh thu đạt 522 tỷ đồng, lợi nhuận sau thuế 150 tỷ đồng. Qua đó, hoàn thành 52% kế hoạch doanh thu và 55% mục tiêu lợi nhuận.

Kỳ vọng duy trì sự tích cực trong nửa cuối năm 2025

Các chuyên gia CTCP Chứng khoán KIS Việt Nam kỳ vọng nhiều yếu tố sẽ hỗ trợ ngành hàng không trong nửa cuối năm 2025.

Sau Nghị quyết số 44/NQ-CP kéo dài thời gian miễn thị thực và lưu trú cho 12 quốc gia, Nghị quyết số 229/NQ-CP tiếp tục mở rộng chương trình cho thêm 12 quốc gia nữa, mở rộng từ chính sách áp dụng trước đó cho 3 nước Cộng hòa Séc, Thụy Sĩ và Ba Lan.

“Chúng tôi kỳ vọng điều này sẽ thúc đẩy lượng khách châu Âu đến Việt Nam, mang lại lợi ích cho các nhà khai thác cảng hàng không và doanh nghiệp dịch vụ hàng không, dù tác động đến các hãng bay sẽ hạn chế do cả VJC và Vietnam Airlines đều không khai thác đường bay thẳng tới các thị trường này”, trích báo cáo của Chứng khoán KIS Việt Nam.

Về xu hướng du lịch outbound (hình thức du lịch vượt ngoài phạm vi quốc gia được tổ chức trong thời gian ngắn), nhu cầu tới các điểm đến gần như Đông Nam Á và Úc tiếp tục giảm, trong khi các chuyến đi tới Đông Bắc Á tăng, với nhu cầu đến Trung Quốc được kỳ vọng duy trì mạnh mẽ trong nửa cuối năm 2025.

Tiếp nối thành công của lễ diễu binh ngày 30/4–1/5 tại TP.HCM, Chính phủ sẽ tổ chức thêm một lễ diễu binh khác trong dịp nghỉ lễ 2/9 tại Hà Nội. Chứng khoán KIS Việt Nam cho rằng thành công trước đó trong việc kích cầu du lịch nội địa nhiều khả năng sẽ lặp lại, đặc biệt khi các hãng hàng không tiếp tục mở rộng công suất ghế và giá nhiên liệu thấp giúp giá vé duy trì cạnh tranh, từ đó đáp ứng nhu cầu đi lại của người dân.

Cùng với đó, kết hợp giá nhiên liệu duy trì mức thấp và mùa cao điểm du lịch trong quý III, Chứng khoán KIS Việt Nam kỳ vọng biên lợi nhuận của cả VJC và HVN sẽ tiếp tục cải thiện.

Nguồn: https://stockbiz.vn/tin-tuc/quy-kinh-doanh-khoi-sac-cua-nganh-hang-khong/34681946