Việc quỹ ngoại rút vốn khỏi một doanh nghiệp niêm yết không phải lúc nào cũng đồng nghĩa với góc nhìn tiêu cực, đặc biệt khi động thái đó gắn với chiến lược tái phân bổ danh mục trong cùng một hệ sinh thái. Trường hợp của Dat Xanh Services (DXS) và VinaCapital có thể coi là bức tranh điển hình.

Ngày 19/12/2025, VinaCapital thông qua pháp nhân Victory Holding Investment Limited (VHIL) đã hoàn tất việc bán toàn bộ gần 46,5 triệu cổ phiếu DXS, tương ứng hơn 8% vốn điều lệ của Công ty CP Dịch vụ Bất động sản Đất Xanh.

Ước tính theo thị giá trước giao dịch, giá trị thương vụ vào khoảng hơn 400 tỷ đồng, chính thức khép lại hành trình đầu tư kéo dài hơn 4 năm tại doanh nghiệp môi giới này.

Điểm đáng chú ý là động thái thoái vốn tại DXS diễn ra không lâu sau khi VHIL trở thành cổ đông lớn tại Tập đoàn Đất Xanh (DXG) – công ty mẹ của DXS.

Thông qua đợt chào bán riêng lẻ, quỹ ngoại này đã nắm gần 6% vốn DXG, cho thấy sự dịch chuyển trọng tâm đầu tư từ mảng dịch vụ sang doanh nghiệp sở hữu quỹ đất và chuỗi dự án phát triển bất động sản.

Trước đó, VHIL tham gia DXS ngay từ thời điểm doanh nghiệp IPO năm 2021, với kỳ vọng lớn vào mô hình môi giới quy mô toàn quốc. Ở giai đoạn thị trường sôi động, DXS từng được đánh giá là “cánh tay bán hàng” chủ lực của hệ sinh thái Đất Xanh, sở hữu mạng lưới phân phối rộng, đội ngũ môi giới đông đảo và dữ liệu khách hàng lớn.

Tuy nhiên, giai đoạn trầm lắng của thị trường bất động sản từ 2022 đến 2023 đã buộc nhiều quỹ đầu tư phải điều chỉnh chiến lược, ưu tiên những doanh nghiệp có khả năng hưởng lợi trực tiếp hơn từ chu kỳ phục hồi.

Việc VinaCapital rút khỏi DXS nhưng gia tăng sở hữu tại DXG phản ánh rõ nét cách tiếp cận này. Thay vì nắm giữ doanh nghiệp cung cấp dịch vụ trung gian, quỹ ngoại chọn đặt cược vào “đầu nguồn” – nơi quyết định quy mô sản phẩm, tiến độ mở bán và biên lợi nhuận dài hạn.

Dù vậy, xét ở góc độ hoạt động, DXS vẫn được đánh giá là doanh nghiệp có nền tảng tốt khi thị trường bất động sản bước vào chu kỳ hồi phục mới.

Theo các báo cáo phân tích gần đây, công ty giữ vị thế dẫn đầu trong mảng môi giới sơ cấp, đồng thời mở rộng sang môi giới thứ cấp và dịch vụ tài chính bất động sản. Mạng lưới hơn 60 đơn vị thành viên cùng hệ thống chi nhánh phủ rộng giúp DXS nhanh chóng bắt nhịp khi nguồn cung quay trở lại.

Ở phía cung sản phẩm, DXG đã tái khởi động một loạt dự án quy mô lớn, nổi bật là Gem Sky World và The Privé với tổng số hàng nghìn sản phẩm.

Trong vai trò đơn vị phân phối chính, DXS được kỳ vọng hưởng lợi trực tiếp từ các đợt mở bán trong giai đoạn 2025–2028. Song song đó, kế hoạch triển khai thêm nhiều dự án mới tại khu vực Bình Dương cũ và vùng ven TP.HCM sẽ tiếp tục tạo “đầu vào” ổn định cho mảng môi giới.

Về bối cảnh chung, thị trường bất động sản Việt Nam đang dần thoát đáy sau giai đoạn siết chặt pháp lý và tín dụng. Lãi suất duy trì ở mức thấp, đầu tư công được đẩy mạnh và tín dụng bất động sản có dấu hiệu cải thiện đang tạo lực đỡ cho cả chủ đầu tư lẫn doanh nghiệp dịch vụ.

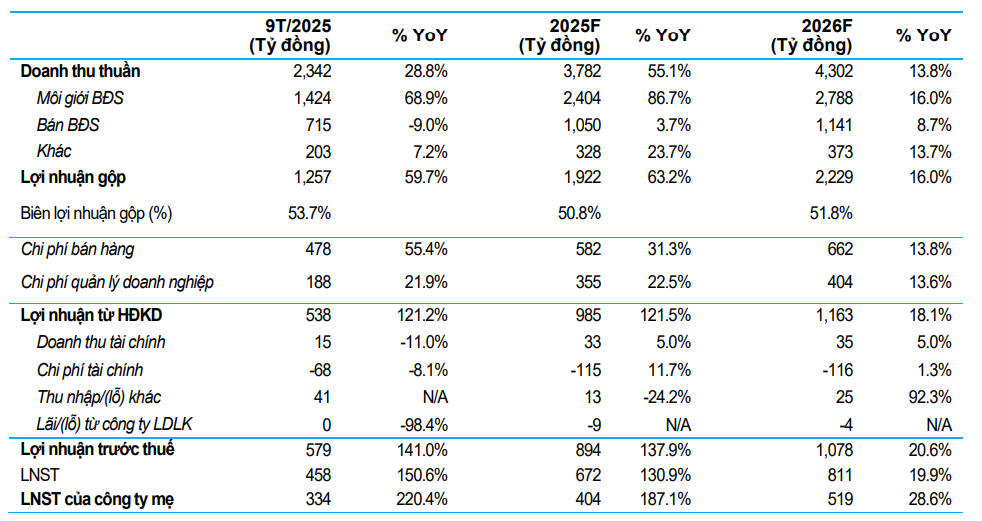

Trong các kịch bản dự phóng trung hạn, doanh thu và lợi nhuận của DXS được kỳ vọng tăng trưởng mạnh trở lại từ năm 2025, phản ánh sự phục hồi của thanh khoản thị trường và quy mô giao dịch.

Do đó, việc VinaCapital thoái vốn khỏi DXS nhiều khả năng chỉ là một lát cắt trong chiến lược phân bổ vốn linh hoạt của quỹ ngoại này khi bước vào chu kỳ mới của bất động sản.

Nguồn: https://kinhtechungkhoan.vn/quy-ngoai-thoai-toan-bo-von-co-so-nao-de-dxs-van-xung-dang-nam-trong-danh-muc-dau-tu-trung-va-dai-han-1419986.html