Rủi ro thị trường điều chỉnh vẫn hiện hữu cho đến khi các yếu tố trong và ngoài nước hạ nhiệt

Trong ngắn hạn, diễn biến thị trường nhiều khả năng tiếp tục bị chi phối bởi các yếu tố sự kiện, trong khi các nhịp hồi kỹ thuật có thể còn duy trì thêm trong thời gian ngắn. Đáng chú ý, kết quả rà soát nâng hạng thị trường của FTSE Russell dự kiến công bố ngày 7/4 là một cột mốc quan trọng. Nếu tích cực, dòng vốn thụ động ước tính khoảng 300–500 triệu USD có thể giải ngân trong kỳ cơ cấu tháng 9. Bên cạnh đó, việc hoàn tất bộ máy nội các mới vào giữa tháng 4 cũng có thể góp phần cải thiện tâm lý nhà đầu tư. Tuy nhiên, dư địa điều chỉnh của thị trường Việt Nam vẫn còn.

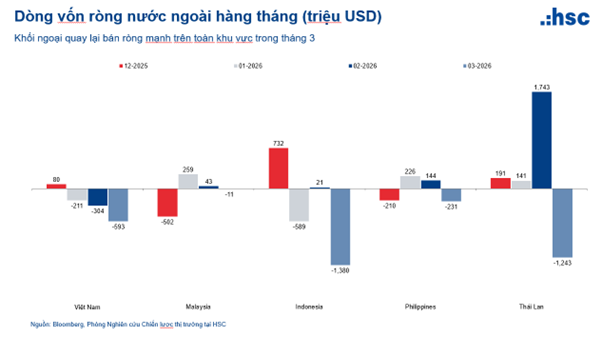

Theo đánh giá của ông Tyler Nguyễn Mạnh Dũng – Giám Đốc Cấp Cao Nghiên Cứu Chiến Lược Thị Trường Công ty Chứng khoán HSC rủi ro địa chính trị, đặc biệt là căng thẳng Mỹ–Iran, tiếp tục là yếu tố then chốt khi thời điểm hết hiệu lực lệnh tạm dừng quân sự (06/04) đang đến gần mà chưa có tín hiệu hạ nhiệt rõ ràng, thể hiện qua diễn biến giá dầu vẫn neo cao bất chấp các phát ngôn của Mỹ về đàm phán. Đồng thời, khối ngoại vẫn duy trì trạng thái bán ròng xuyên suốt nhịp hồi vừa qua. Áp lực rút vốn không chỉ diễn ra tại Việt Nam mà còn lan rộng trên nhiều thị trường ASEAN, phản ánh xu hướng suy giảm khẩu vị rủi ro mang tính khu vực thay vì vấn đề riêng lẻ của thị trường trong nước. Dòng tiền thông minh đang chuyển sang trạng thái phòng thủ khi rời xa tài sản rủi ro cao như các thị trường mới nổi khi hệ quả của chiến tranh vẫn đang chưa được phản ánh hết vào giá cổ phiếu. Lũy kế từ đầu năm, nhà đầu tư nước ngoài đã bán ròng khoảng 1.2 tỷ USD, kéo tỷ lệ sở hữu nước ngoài xuống mức thấp kỷ lục khoảng 14.6%.

|

Về định giá, VN-Index hiện giao dịch quanh mức P/E ~13.6 lần, chưa thực sự hấp dẫn so với mặt bằng khu vực. Tuy nhiên, nếu P/E điều chỉnh khoảng 10% về mức 12.2 lần (tương ứng -1 độ lệch chuẩn so với trung bình 5 năm), tương ứng VN-Index dưới ngưỡng 1,500 điểm, đây có thể là vùng mở ra cơ hội tích lũy dài hạn. Trong vòng 6 năm trở lại đây, thị trường chỉ quay về vùng định giá này 4 lần.

|

Chiến sự Mỹ – Iran chưa thể kết thúc chỉ bằng tuyên bố một chiều

Những tín hiệu gần đây từ Tổng thống Donald Trump cho thấy ý định của Mỹ trong việc hạ nhiệt xung đột, thậm chí chấp nhận kịch bản eo biển Hormuz chưa mở lại, từng khiến giá dầu điều chỉnh trong ngắn hạn. Tuy nhiên, nhịp phục hồi ngay sau đó cho thấy thế giới vẫn đánh giá rủi ro địa chính trị ở mức cao, nhất là khi các đồng minh vùng Vịnh được cho là vẫn ủng hộ duy trì sức ép quân sự lên Tehran.

Theo ông Dũng, các phát biểu về việc chiến sự “sắp kết thúc” hiện phản ánh nhiều hơn nhu cầu ổn định tâm lý thị trường tài chính hơn là tình hình thực tế. Sau hơn một tháng giao tranh, các mục tiêu cốt lõi của Washington như làm suy yếu năng lực quân sự, kiềm chế chương trình hạt nhân, thúc đẩy thay đổi chế độ và khơi thông eo biển Hormuz vẫn chưa đạt được.

Do đó, ngay cả trong kịch bản hạ nhiệt, giá dầu nhiều khả năng cũng khó nhanh chóng quay về vùng trước xung đột. Theo HSC ước tính, khoảng 30–40% công suất lọc dầu đã bị hư hại, với thời gian phục hồi kéo dài 3–5 năm, hàm ý tình trạng thiếu hụt nguồn cung sẽ còn dai dẳng. Bên cạnh đó, giá dầu nhiều khả năng sẽ tiếp tục phản ánh một mức “phí rủi ro” mang tính cấu trúc. Quốc hội Iran đã thông qua đề xuất áp phí quá cảnh đối với các tàu đi qua eo biển Hormuz, qua đó có thể chính thức tạo thêm một lớp chi phí trong chuỗi logistics năng lượng toàn cầu. Mặc dù mức phí cụ thể chưa được xác định, một số nguồn tin cho biết có thể lên tới 2 triệu USD mỗi tàu. Đề xuất này vẫn cần sự đồng thuận từ các quốc gia lân cận, và hiện chưa rõ các tàu của Việt Nam có bị ảnh hưởng trực tiếp hay không. Tuy nhiên, đây vẫn là một yếu tố gia tăng áp lực lạm phát cho cả thị trường toàn cầu và trong nước, qua đó tiếp tục tạo lực cản đối với thị trường vốn.

Một thỏa thuận song phương chính thức vẫn là điều kiện cần cho sự giảm leo thang bền vững, nhưng khả năng này còn khá xa khi Tehran tiếp tục duy trì lập trường cứng rắn.

Ảnh hưởng tới Việt Nam: Gián đoạn chuỗi cung ứng năng lượng có thể tạo lực cản cho đà tăng trưởng của Việt Nam

Diễn biến đáng lưu ý trong thời gian gần đây là khi lực lượng Houthi chính thức tham chiến và tuyên bố tấn công các mục tiêu Israel. Điều này khơi dậy lo ngại về rủi ro gián đoạn chuỗi cung ứng qua Biển Đỏ, tuyến vận tải huyết mạch chiếm khoảng 12–15% thương mại toàn cầu và 25–30% lưu lượng container Á – Âu. Nếu gián đoạn kéo dài, chi phí vận chuyển và thời gian giao hàng sẽ gia tăng đáng kể, tạo thêm áp lực lên Việt Nam khi EU hiện chiếm 15.7% kim ngạch xuất khẩu trong 2 tháng đầu 2026.

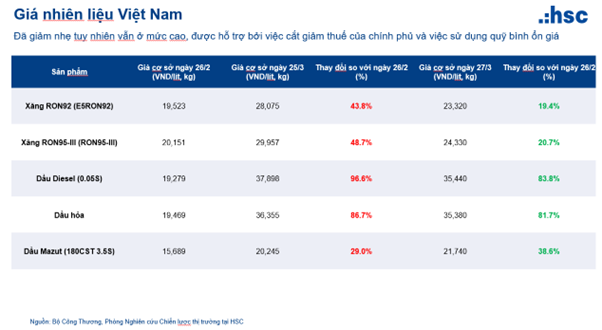

Ở trong nước, dù Chính phủ đã nỗ lực bình ổn khi giá xăng RON95-III giảm từ vùng đỉnh gần 30,000 đồng/lít xuống 24,330 đồng/lít, mức hiện tại vẫn cao hơn khoảng 21% so với trước chiến sự. Đáng lo ngại hơn là giá dầu diesel gần như chưa hạ đáng kể từ đỉnh và vẫn cao hơn khoảng 84%, trong khi đây là nhiên liệu đầu vào quan trọng nhất cho vận tải và logistics. Điều này đồng nghĩa áp lực chi phí vận chuyển lên nền kinh tế thực vẫn ở mức cao, mặc dù Chính phủ đã cho phép ứng trước 8,000 tỷ đồng (305 triệu USD) từ ngân sách nhà nước vào Quỹ bình ổn giá xăng dầu khi quỹ này tiệm cận giới hạn hỗ trợ tối đa 15 ngày. Tuy nhiên, đây là biện pháp tài khóa mang tính tạm thời hơn là giải pháp cấu trúc, và hiệu quả của nó phụ thuộc hoàn toàn vào diễn biến giá dầu thô thế giới.

|

Thực tế, theo các khảo sát hiện trường của Chứng khoán HSC, giá dầu trên thị trường giao ngay có thể đang ở 130–150 USD/thùng, cao hơn nhiều so với mức phản ánh trên hợp đồng tương lai Brent, cho thấy nguồn cung vật chất đang thắt chặt. Nếu kéo dài, chi phí năng lượng thực tế mà Việt Nam phải gánh chịu sẽ xấu hơn đáng kể so với các dự báo tăng trưởng hiện tại. Khả năng hạ dự báo tăng trưởng diện rộng đang trở nên hiện hữu nếu xung đột tiếp tục kéo dài.

Chính sách tiền tệ khó có thể quay lại giai đoạn nới lỏng như trước

Ngay trước khi chiến sự bùng phát, chỉ số PPI tháng 2 của Mỹ đã tăng lên 3.4%, cao hơn đáng kể so với mức dự báo 2.9%, cho thấy chi phí đầu vào đang nóng trở lại và nguy cơ lan tỏa sang lạm phát tiêu dùng trong các tháng tới. Điều này đồng nghĩa dư địa nới lỏng chính sách của Fed tiếp tục bị thu hẹp, với thị trường hiện đang kỳ vọng không có đợt cắt giảm nào trong năm nay.

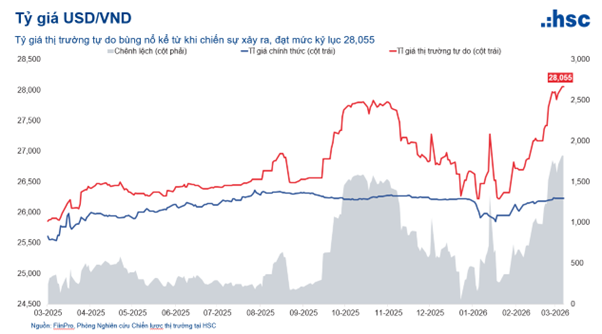

Trong nước, áp lực tỷ giá đang dần hiện hữu với việc VND đã chuyển từ xu hướng tăng giá sang giảm nhẹ khoảng 0.1% từ đầu năm theo tỷ giá chính thức, trong khi tỷ giá tự do tiến sát ngưỡng 28,000 VND/USD, mức cao kỷ lục.

|

Song song với đó, mặt bằng lãi suất huy động kỳ hạn dài tại nhiều ngân hàng tư nhân đã vượt 8%, thậm chí các gói dành cho khách hàng giá trị lớn còn cao hơn 50–100 điểm cơ bản so với niêm yết, phản ánh áp lực cạnh tranh thanh khoản ngày càng rõ nét.

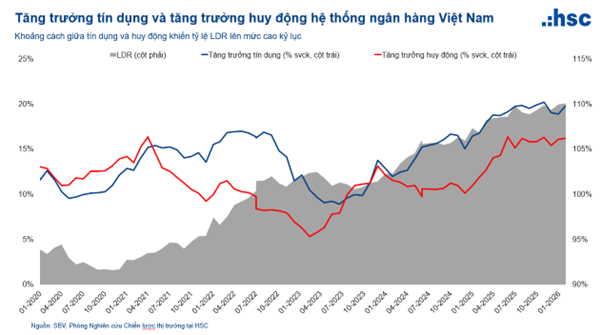

Dù Ngân hàng Nhà nước liên tục phát tín hiệu hỗ trợ thanh khoản trên kênh OMO và yêu cầu hệ thống ổn định mặt bằng lãi suất, bức tranh nền tảng vẫn chưa cải thiện đáng kể. Tăng trưởng tiền gửi chậm kéo dài từ 2021 đã khiến trạng thái dư thừa tín dụng đảo chiều từ năm 2022, đẩy tỷ lệ cho vay trên huy động (LDR) toàn hệ thống lên vùng kỷ lục khoảng 110%. Điều này lý giải vì sao thanh khoản liên ngân hàng vẫn thường xuyên căng thẳng ngay cả khi cơ quan điều hành chủ động bơm vốn ngắn hạn.

|

Một số đề xuất hỗ trợ thị trường như nghiên cứu quỹ bình ổn chứng khoán, khả năng SCIC tham gia mua cổ phiếu khi biến động mạnh, hay nới hạn mức tín dụng cho lĩnh vực chứng khoán và bất động sản rõ ràng mang tính hỗ trợ về mặt kỳ vọng. Tuy nhiên, Chuyên gia HSC cho rằng khả năng thực thi vẫn là yếu tố cần theo dõi, trong khi các áp lực cốt lõi gồm lạm phát, tỷ giá và thanh khoản hệ thống vẫn đang lấn át phần nào câu chuyện chính sách.

Dịch vụ

– 07:00 02/04/2026

Nguồn: https://vietstock.vn/2026/04/rui-ro-thi-truong-dieu-chinh-van-hien-huu-cho-den-khi-cac-yeu-to-trong-va-ngoai-nuoc-ha-nhiet-830-1420914.htm