Áp lực ngắn hạn

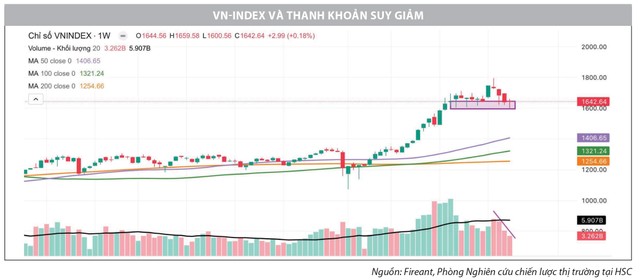

Thị trường chứng khoán Việt Nam vừa khép lại một tuần nhiều biến động khi VN-Index tiếp tục chịu áp lực điều chỉnh, ghi nhận tuần thứ ba liên tiếp xuất hiện phiên giảm mạnh ngay đầu tuần. Đáng chú ý, thanh khoản duy trì dưới mức trung bình 20 phiên, cho thấy nhịp giảm chủ yếu đến từ sự thận trọng của bên mua.

Đặc biệt, nhóm cổ phiếu chứng khoán chịu áp lực bán mạnh trong tuần qua, xuất phát từ hiểu lầm về Thông tư 102/2025/TT-BTC của Bộ Tài chính liên quan đến quy định an toàn tài chính đối với công ty chứng khoán. Một bộ phận nhà đầu tư lo ngại Thông tư siết giới hạn cho vay ký quỹ (margin), hạ tỷ lệ từ 200% xuống 180%. Tuy nhiên, cơ quan quản lý đã nhanh chóng làm rõ, mức 180% là yêu cầu tối thiểu về hệ số an toàn vốn (CAR), không phải giới hạn cho vay margin. Trong bối cảnh phần lớn các công ty chứng khoán lớn đang duy trì CAR trên 300%, lo ngại siết margin dần được xóa bỏ, giúp tâm lý thị trường ổn định trở lại.

Theo quan sát, dòng tiền từ cả nhà đầu tư trong nước và khối ngoại chỉ thực sự cải thiện khi VN-Index lùi về quanh ngưỡng 1.600 điểm, củng cố quan điểm đây là vùng hỗ trợ quan trọng trong ngắn hạn. Về kỹ thuật, chỉ số có thể kiểm định lại khu vực 1.620 – 1.640 điểm, song thanh khoản suy yếu phản ánh lực cầu vẫn còn thận trọng, khiến triển vọng mở rộng nhịp hồi phục chưa thực sự rõ ràng. Nếu tình trạng thanh khoản thấp kéo dài, thị trường có thể xuất hiện thêm các nhịp rung lắc mạnh dưới 1.600 điểm trước khi hồi phục trở lại.

|

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Dù vậy, nhà đầu tư có thể bắt đầu cân nhắc giải ngân từng phần với trọng tâm là chọn lọc cổ phiếu. Mặc dù VN-Index chỉ điều chỉnh khoảng 7 – 9% từ đỉnh gần nhất, phần lớn do lực đỡ điểm từ nhóm Vingroup, song nhiều nhóm ngành có biến động mạnh hơn đáng kể. Trong đó, cổ phiếu bất động sản và chứng khoán ghi nhận mức điều chỉnh từ 20 – 30%, đưa mặt bằng định giá về vùng hấp dẫn hơn. Nếu cổ phiếu chiết khấu thêm 10 – 15% so với giá hiện tại, cơ hội giải ngân càng rõ ràng.

Vĩ mô sáng dần

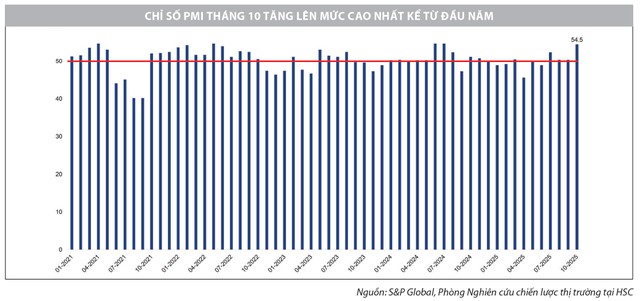

Bức tranh kinh tế tháng 10 ghi nhận nhiều điểm sáng quan trọng, cho thấy đà phục hồi của nền kinh tế đang lan tỏa mạnh mẽ sang cả khu vực sản xuất và đầu tư. Chỉ số Nhà quản trị mua hàng (PMI) ngành sản xuất tăng lên 54,5 điểm, phản ánh sự cải thiện đồng đều ở các cấu phần, bao gồm sản lượng, đơn hàng mới, việc làm, thời gian giao hàng và tồn kho.

|

Xuất khẩu tăng 17,5% so với cùng kỳ, vượt đáng kể kỳ vọng thị trường trong bối cảnh xuất hiện lo ngại hiệu ứng “front-loading” (đẩy mạnh giao hàng sớm nhằm tránh thuế quan Mỹ trong quý II) có thể khiến đơn hàng chững lại về cuối năm. Khu vực FDI tiếp tục đóng vai trò động lực tăng trưởng chính, đóng góp hơn 70% tổng thặng dư thương mại. Bên cạnh đó, vốn FDI đăng ký mới đạt gần 3 tỷ USD, tăng 20,4% so với cùng kỳ, đánh dấu sự hồi phục rõ rệt sau giai đoạn trầm lắng.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Theo quan điểm của chúng tôi, xu hướng FDI quay trở lại cùng với đà tăng trưởng ổn định của xuất khẩu đang mở ra triển vọng tích cực cho nhóm bất động sản khu công nghiệp – lĩnh vực từng thiếu vắng dòng tiền trong thời gian qua. Trong danh mục khuyến nghị của HSC, IDC – doanh nghiệp tiêu biểu ở khu vực phía Nam – gây ấn tượng với kết quả kinh doanh quý III khả quan, bất chấp bức tranh thương mại toàn cầu còn nhiều bất ổn. VGC – đại diện khu vực phía Bắc với quỹ đất lớn tập trung phục vụ nhóm khách thuê FDI trong ngành điện tử giá trị cao – có phần chậm nhịp hơn do ảnh hưởng từ rủi ro thuế quan. Dẫu vậy, khi căng thẳng thương mại có dấu hiệu hạ nhiệt, chúng tôi kỳ vọng, VGC sẽ sớm lấy lại đà tăng trưởng nhờ lợi thế quỹ đất sẵn sàng cho thuê và nhu cầu mở rộng từ khối doanh nghiệp FDI.

Ở chiều ngược lại, doanh thu bán lẻ tháng 10 chỉ tăng 7,2% so với cùng kỳ – mức thấp nhất từ đầu năm – nhiều khả năng chịu tác động từ mưa bão và ngập lụt kéo dài tại một số địa phương. Tuy nhiên, với động lực tiêu dùng cuối năm và nhu cầu dự trữ hàng hóa cho mùa lễ, Tết, chúng tôi kỳ vọng, sức cầu sẽ sớm phục hồi trong hai tháng tới. Do đó, nhóm bán lẻ vẫn là điểm đáng chú ý, đặc biệt là MWG và MSN – hai doanh nghiệp đầu ngành có nhiều dư địa hưởng lợi từ xu hướng mua sắm cao điểm cuối năm.

Dầu khí đón sóng chính sách

Chiều 4/11, tại phiên họp tổ Quốc hội thảo luận về dự thảo Văn kiện Đại hội Đảng lần thứ 14, Tổng Bí thư Tô Lâm nhấn mạnh định hướng sớm ban hành Nghị quyết mới về phát triển kinh tế nhà nước, qua đó khẳng định vai trò then chốt của khu vực này trong dẫn dắt tăng trưởng và ổn định kinh tế vĩ mô. Theo báo cáo, 671 doanh nghiệp nhà nước hiện đang nắm giữ tổng tài sản hơn 5,6 triệu tỷ đồng, đạt doanh thu gần 3,3 triệu tỷ đồng (tăng 24%), lợi nhuận trước thuế gần 227.500 tỷ đồng (tăng 8%) và đóng góp ngân sách gần 400.000 tỷ đồng (tăng 9%) – những con số cho thấy vị trí trọng yếu và sức ảnh hưởng lớn của khu vực này đối với nền kinh tế.

Đáng chú ý, định hướng mới được kỳ vọng tạo động lực mạnh mẽ cho ngành dầu khí – trụ cột của khối doanh nghiệp nhà nước. Nghị quyết về quản lý, sử dụng vốn và tài sản nhà nước sắp được ban hành sẽ là cú huých chính sách quan trọng, hỗ trợ trực tiếp cho 66.6/2025/NQ-CP ngày 28/10/2025, vốn đã mở rộng quyền tự chủ cho Tập đoàn Dầu khí Việt Nam trong phê duyệt và điều chỉnh kế hoạch phát triển mỏ, rút ngắn đáng kể các quy trình hành chính.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Khi khung chính sách dần đồng bộ và vận hành hiệu quả, chúng tôi cho rằng, ngành dầu khí đang đứng trước cơ hội bước vào chu kỳ tăng trưởng mới. Hoạt động thăm dò – khai thác (E&P) dự kiến được đẩy nhanh, các điểm nghẽn thủ tục từng bước được tháo gỡ, trong khi tính minh bạch và hiệu quả đầu tư ngày càng được nâng cao. Trong bối cảnh đó, các doanh nghiệp đầu ngành như PVS, PVD và GAS được kỳ vọng sẽ là những cái tên hưởng lợi sớm, đón đầu làn sóng phục hồi và đầu tư mạnh mẽ trở lại trong chuỗi giá trị dầu khí.

Nguồn: https://www.tinnhanhchungkhoan.vn/rung-lac-ngan-han-co-hoi-chon-loc-co-phieu-post380151.html