Sắc xanh trùm ngành điện quý 2

Trong quý 2/2025, các doanh nghiệp ngành điện hầu hết đều được phủ xanh. Nhóm thủy điện có quý rực sáng trên nền thấp cùng kỳ. Nhiệt điện tỏ ra phân hóa, nhưng đa phần cũng được phủ sắc xanh. Trong khi đó, nhóm điện tái tạo tiếp tục chứng kiến sự tăng trưởng nhờ các thuận lợi từ chính sách.

Các doanh nghiệp ngành điện tiếp tục có một quý tỏa sáng. Thống kê từ VietstockFinance, trong số 58 doanh nghiệp ngành điện công bố BCTC quý 2, có tới 43 đơn vị tăng trưởng lợi nhuận (7 doanh nghiệp chuyển lỗ thành lãi). Chỉ 12 đơn vị giảm lãi, cùng 2 cái tên thua lỗ.

Thủy điện bùng nổ trên nền thấp

|

Kết quả kinh doanh của nhóm thủy điện trong quý 2/2025

|

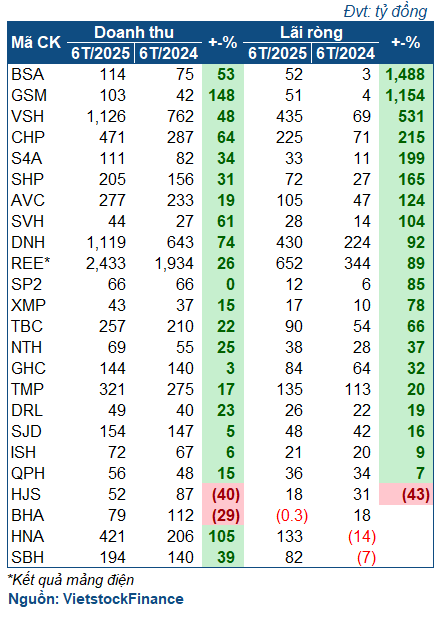

Không còn phải chịu ảnh hưởng tiêu cực từ hiện tượng El Nino như cùng kỳ, quý 2 năm nay của nhóm thủy điện đã được thủy văn tưới mát. Hầu hết các doanh nghiệp đều tăng trưởng mạnh về lợi nhuận so với nền thấp cùng kỳ, thậm chí có đơn vị tăng lãi bằng lần.

Ông lớn thủy điện Vĩnh Sơn – Sông Hinh (HOSE: VSH) là một ví dụ. Quý 2, VSH thu lời 166 tỷ đồng, gấp 2.5 lần cùng kỳ nhờ lưu lượng nước về hồ tốt giúp tăng sản lượng điện thương phẩm. Bên cạnh đó, lãi tiền gửi phát sinh tăng trong khi lãi vay được điều chỉnh giảm cũng góp phần giúp Doanh nghiệp tăng mạnh lợi nhuận trong kỳ.

| Tình hình kinh doanh của VSH | ||

Lượng mưa tốt cũng giúp Thủy điện Miền Trung (HOSE: CHP) lãi ròng gấp 2.6 lần cùng kỳ, đạt 105 tỷ đồng. AVC (Thủy điện A Vương) cũng lãi 45 tỷ đồng, gấp 3.3 lần cùng kỳ vì nguyên nhân tương tự. Mảng điện của REE với sự tỏa sáng của các đơn vị thành viên như VSH và CHP cũng cho kết quả tốt, đạt lợi nhuận 239 tỷ đồng, gấp 2.3 lần cùng kỳ.

Một số đơn vị tỏ ra nổi bật, như Thủy điện Buôn Đôn (UPCoM: BSA) với mức lãi ròng 43 tỷ đồng, gấp 15 lần cùng kỳ. Nguyên nhân chính do thủy văn thuận lợi giúp sản lượng điện tăng tới gần 70%. Bên cạnh đó, cần kể đến việc BSA đã trả trước hạn khoản nợ vay ngoại tệ, dẫn đến ghi nhận doanh thu phát sinh từ chênh lệch tỷ giá được bên mua điện thanh toán là 28.5 tỷ đồng. Hay GSM (Thủy điện Hương Sơn) lãi gấp hơn 10 lần cùng kỳ do nhà máy được vận hành theo biểu giá chi phí tránh được từ tháng 11/2024.

Dù vậy, vẫn có 2 đơn vị báo lãi giảm, là BHA và HJS. Trong đó, BHA giảm lãi 48%, còn 10 tỷ đồng do lưu lượng nước về hồ giảm. HJS báo lãi giảm 31%, còn 12 tỷ đồng vì nguyên nhân tương tự. Ngoài ra, việc áp dụng thanh toán theo giá bán điện tạm thời ở Nhà máy Thủy điện Nậm Mu cũng khiến doanh thu và lợi nhuận của Doanh nghiệp đi xuống.

Cùng với quý 1 bùng nổ, bức tranh bán niên của nhóm thủy điện năm nay đều rực sáng. BSA, GSM tăng lãi hàng chục lần. VSH, CHP đều tăng lãi mạnh, lần lượt gấp 6.3 lần và 3.2 lần cùng kỳ, tương ứng đạt 435 tỷ đồng và 225 tỷ đồng. Ở nhóm giảm lãi, HJS đi lùi 43%, đạt 18 tỷ đồng, trong khi BHA lỗ ròng khoảng 300 triệu đồng (cùng kỳ lãi 18 tỷ đồng).

|

Kết quả 6 tháng của nhóm doanh nghiệp thủy điện

|

Giá vốn giảm mạnh, nhiệt điện phủ xanh

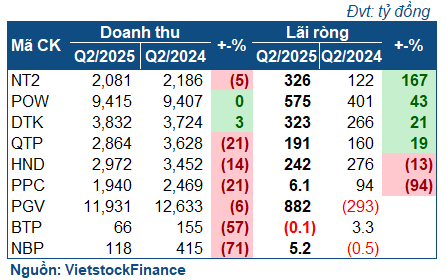

Thực tế, đa phần các doanh nghiệp nhiệt điện ghi nhận doanh thu giảm khá mạnh trong quý 2 vì sản lượng huy động giảm, nhưng vẫn tăng lãi nhờ chi phí nhiên liệu rẻ hơn.

|

Kết quả kinh doanh nhóm nhiệt điện trong quý 2/2025

|

Ấn tượng nhất là PGV (EVNGENCO3) với khoản lợi nhuận 882 tỷ đồng, phục hồi mạnh so với mức lỗ 293 tỷ đồng cùng kỳ, dù doanh thu đi lùi 6% do sản lượng điện bán giảm. Tuy nhiên, việc giá vốn giảm tới 14% đã giúp PGV lãi gộp gần gấp đôi cùng kỳ. Ngoài ra, chi phí lãi vay giảm 12% cũng góp phần giúp PGV lãi đậm.

NT2 (Nhiệt điện Nhơn Trạch 2) giảm doanh thu 5%, nhưng lãi ròng gấp 2.7 lần cùng kỳ, đạt 326 tỷ đồng, cũng nhờ giá vốn giảm mạnh hơn. QTP (Nhiệt điện Quảng Ninh) cũng lãi 191 tỷ đồng, tăng 19%, dù doanh thu giảm 21% vì nguyên nhân tương tự. POW cũng báo doanh thu trong kỳ chỉ đi ngang, nhưng giá vốn giảm mạnh cũng giúp Doanh nghiệp lãi 575 tỷ đồng, tăng 43% so với cùng kỳ.

| Tình hình kinh doanh của NT2 | ||

Quý 2 ghi nhận 2 cái tên giảm lợi nhuận là PPC và HND. Trong đó, HND giảm doanh thu 14%, áo lợi nhuận đi lùi 13%, còn 242 tỷ đồng. Khác với các đơn vị nêu trên, giá vốn của HND giảm không mạnh bằng doanh thu. Bên cạnh đó, Doanh nghiệp bi tăng suất thuế lên 10% so với cùng kỳ là 5%, dẫn đến lợi nhuận đi lùi.

Đáng chú ý là PPC (Nhiệt điện Phả Lại), chứng kiến lợi nhuận rơi tới 94%, còn 6.1 tỷ đồng, chủ yếu do doanh thu giảm mạnh, cao hơn mức giảm giá vốn, đồng thời phải chịu chi phí thực hiện tới hơn 100 tỷ đồng, gấp 2 lần so với cùng kỳ.

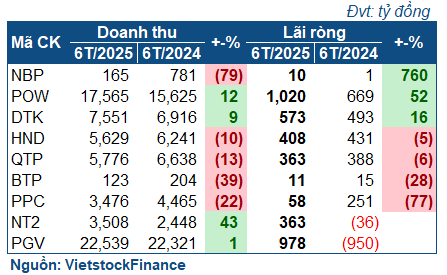

Không như quý 2, bức tranh lũy kế của nhóm nhiệt điện tỏ ra phân hóa. POW, DTK báo tăng lãi, lần lượt đạt hơn 1 ngàn tỷ và 573 tỷ đồng, tương ứng tăng trưởng 52% và 16%. PGV và NT2 đều phục hồi mạnh so với cùng kỳ thua lỗ. Trong khi đó, HND, QTP, BTP và PPC đều giảm lãi, với PPC giảm mạnh nhất tới 77%, chỉ đạt 58 tỷ đồng lợi nhuận ròng sau 6 tháng.

|

Kết quả kinh doanh nhóm nhiệt điện sau nửa đầu năm 2025

|

Điện tái tạo nối dài đà tăng

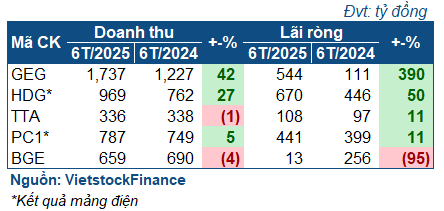

Nối dài đà tăng quý 1, các doanh nghiệp điện tái tạo tiếp tục có kỳ kinh doanh tăng trưởng tốt trong quý 2. Dẫn đầu là GEG với mức doanh thu tăng mạnh 28% và lợi nhuận 166 tỷ đồng, gấp gần 8 lần cùng kỳ. Điểm nhấn đến từ việc đã áp dụng giá bán điện chính thức cho nhà máy điện gió Tân Phú Đông 1 (TPĐ1), cùng ghi nhận doanh thu tài chính gần 120 tỷ đồng là khoản lợi nhuận từ việc chuyển nhượng cổ phần tại đơn vị liên kết là Thủy điện Trường Phú.

|

Kết quả nhóm điện tái tạo trong quý 2

|

Kế đến là HDG. Thực tế, HDG lỗ ròng trong quý 2, nhưng riêng mảng điện có sự tăng trưởng mạnh với mức tăng 34% ở doanh thu, và 74% lãi gộp so với cùng kỳ, đạt 313 tỷ đồng. Dù vậy, cần ghi nhận mảng điện của HDG bao gồm cả thủy điện – mảng hưởng lợi từ thủy văn trong quý 2. Tương tự, TTA tăng lãi nhẹ, với danh mục gồm thủy điện nhỏ và điện mặt trời.

Trong khi đó, mảng điện của PC1 lại đi lùi 24%, còn 167 tỷ đồng lãi ròng. Tuy nhiên nguyên nhân chính do tình hình thủy văn tại các nhà máy thủy điện không tốt như cùng kỳ.

BGE – công ty mảng năng lượng của Bamboo Capital (HOSE: BCG) thậm chí giảm tới 96% lợi nhuận, còn 9 tỷ đồng, dù doanh thu chỉ giảm 2%. Lý do đến từ việc tăng trích lập dự phòng với các khoản đầu tư.

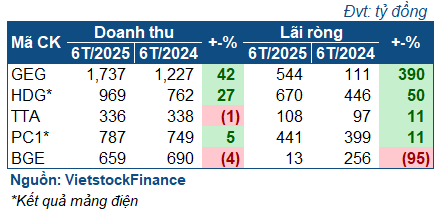

Bức tranh lũy kế của các doanh nghiệp nhóm này tỏ ra khá tươi sáng. GEG với 2 quý lãi đậm đã báo lãi 544 tỷ đồng sau nửa đầu năm, gấp 5 lần cùng kỳ. Mảng điện của HDG đạt 670 tỷ đồng lãi gộp, tăng 50%. Mảng điện của PC1 cũng tăng 11%, đạt 441 tỷ đồng lãi ròng. Riêng BGE, khoản trích lập dự phòng khiến kết quả bán niên rơi mạnh 95%, chỉ còn 13 tỷ đồng.

|

Kết quả bán niên của nhóm điện tái tạo

|

Bản lề cho ngành điện từ các chính sách

Theo CTCK MBS, trong nửa đầu năm 2025, đã có nhiều văn bản quan trọng với ngành điện được phê duyệt và ban hành, phục vụ mục tiêu tháo gỡ chính sách. Nổi bật là Quy hoạch điện 8 (QHĐ8) điều chỉnh, Luật đấu thầu, các khung giá nguồn điện. Từ đây, kỳ vọng một chu kỳ đầu tư mới sau nhiều năm chững lại.

Giai đoạn kế tiếp, MBS dự báo điện tái tạo tiếp tục là nhóm được hưởng lợi lớn nhất từ chính sách, sau khi ngành điện chính thức chuyển sang cơ chế đấu thầu cùng các khung giá cho nhóm này. Với điện mặt trời, khung giá mới đa dạng hơn, tính đến hệ thống pin tích trữ và được phân chia theo vùng cụ thể. Mức giá trần điện mặt trời trang trại cơ bản đi ngang so với khung chuyển tiếp, mức vẫn khiến các chủ đầu tư thận trọng. Theo IRENA, chi phí đầu tư điện mặt trời đã giảm 33% từ giai đoạn FIT1 năm 2020 – 2024, chậm hơn đà giảm giá bán là 50%. Mặc dù vẫn còn nhiều dư địa phát triển nhờ chi phí đầu tư giảm nhanh, hiệu suất pin ngày càng cao, giai đoạn tới nhiều khả năng sẽ là cuộc chơi cho những doanh nghiệp thực sự có năng lực về tối ưu chi phí và hiệu quả dự án.

Đối với điện gió, khung giá mới được đánh giá là đủ hấp dẫn với mức giá điện gió trên bờ, cao hơn khoảng 14%-23% so với khung giá chuyển tiếp và điện gió gần bờ là 9%. Đã có nhiều địa phương mở thầu quan tâm dự án, dự kiến nhóm doanh nghiệp có kế hoạch mở rộng công suất giai đoạn sắp tới sẽ được hưởng lợi lớn.

Với thủy điện, theo Trung tâm Khí tượng Thủy văn, pha trung tính duy trì với xác suất cao nhất (55-90%). Dự báo từ tháng 7-9/2025, lượng mưa toàn quốc duy trì quanh mức trung bình nhiều năm, riêng khu vực Trung Bộ ghi nhận lượng mưa cao hơn. Từ tháng 10-11/2025, Trung & Nam Trung Bộ, Tây Nguyên cao hơn trung bình nhiều năm từ 10–25%, sau đó quay về mức này trong tháng cuối năm. Do vậy, các đơn vị thủy điện khó duy trì mức tăng trưởng cao trong nửa cuối năm.

Về điện than, MBS cho rằng sản lượng giao cho các nhà máy vẫn ở mức cao tương đương với năm 2024, và được cho là nguồn chạy nền quan trọng trong trung hạn.

– 09:00 25/08/2025

Nguồn: https://vietstock.vn/2025/08/sac-xanh-trum-nganh-dien-quy-2-737-1344583.htm