Sau biến động lịch sử, cổ phiếu ngân hàng đi hai “ngả”

Sau đợt điều chỉnh với phiên 09/03 giảm hơn 100 điểm – lần đầu trong lịch sử của VN-Index, nhóm cổ phiếu ngân hàng đã có những phản ứng tích cực. Dù vậy, để tránh rơi vào những biến động tiêu cực như năm 2022, đà hồi phục sẽ cần được khẳng định mạnh mẽ hơn.

Thị trường điều chỉnh sau 11 tháng, cổ phiếu ngân hàng tách hai “ngả”

Thị trường chứng khoán Việt Nam vừa trải qua đợt điều chỉnh mạnh và VN-Index lần đầu ghi nhận mức giảm hơn 100 điểm vào phiên 09/03.

Mức độ giảm từ kỷ lục 1,918 điểm (maximum drawdown) đã xác nhận sự điều chỉnh khi đạt gần 15%. Qua đó, thị trường đã chính thức có đợt điều chỉnh kể từ sau cú sốc thuế quan tháng 04/2025.

Cú rung lắc này tác động mạnh tới nhiều nhóm ngành, đặc biệt là ngân hàng – nhóm cổ phiếu có ảnh hưởng lớn nhất thị trường.

Trong tổng số 27 mã ngân hàng trên 3 sàn, có 11 cổ phiếu giữ giá tốt hơn hoặc điều chỉnh ít hơn so với mức giảm của VN-Index.

Một số mã vẫn duy trì được mức tăng từ đầu năm 2026 trong đó, STB tiếp tục là cổ phiếu tăng mạnh nhất ngành với mức tăng khoảng 14.3%.

Tại các mã quốc doanh, BID vẫn tăng 7.2% và VCB tăng khoảng 5%. Dù đang trải qua nhịp chiết khấu hơn 20% từ đỉnh, các cổ phiếu này vẫn chưa đánh mất hoàn toàn thành quả tăng giá tích lũy trong năm nay.

|

Ngược lại, nhóm ngân hàng tư nhân lại ghi nhận mức điều chỉnh sâu hơn. Các mã như KLB giảm khoảng 19,6% từ đầu năm, NVB giảm 17,6%, HDB giảm 13,3% và SHB giảm 9,8%.

Dù vậy, ngân hàng đã có hai phiên hồi phục liên tiếp, đóng góp lớn cho nhịp hồi phục chung của thị trường. Tỷ lệ các mã có xu hướng tăng dài hạn đã cải thiện lên 26%.

Trong lịch sử, ngành ngân hàng hiếm khi kéo dài tình trạng có dưới 30% số mã tăng dài hạn.

|

Nhìn lại các biến động lớn trước đây, sự kiện căng thẳng thương mại năm 2025 cũng từng khiến thị trường rung lắc mạnh nhưng độ rộng ngành đã nhanh chóng hồi phục.

Đợt suy yếu kéo dài đáng chú ý gần nhất là sau cú rơi năm 2022, khi xu hướng điều chỉnh của nhóm ngân hàng kéo dài khoảng 3 quý.

Ngân hàng lớn ổn định, ngân hàng nhỏ tiếp tục đối mặt câu chuyện thanh khoản

Thay vì một câu chuyện có tính chất rủi ro hệ thống, giới chuyên gia chỉ ghi nhận một bức tranh phân hóa trong hoạt động của các ngân hàng.

Theo báo cáo cập nhật ngành năm 2025 của VIS Rating, chất lượng tài sản của một số ngân hàng quốc doanh và ngân hàng tư nhân quy mô lớn đã cải thiện, giúp tỷ lệ nợ xấu toàn ngành giảm từ 2.3% năm 2024 xuống còn khoảng 2.1% trong năm 2025.

Sự cải thiện này đến từ việc thị trường bất động sản dần phục hồi và các ngân hàng chủ động xử lý nợ xấu vào cuối năm.

Trong khi đó, nhiều ngân hàng quy mô vừa lại không đạt mục tiêu lợi nhuận do biên lãi ròng (NIM) thu hẹp. Chi phí huy động tăng lên trong khi lãi suất cho vay thấp hơn, do xu hướng chuyển dịch sang khách hàng doanh nghiệp, đã tạo áp lực lên lợi nhuận của nhóm này.

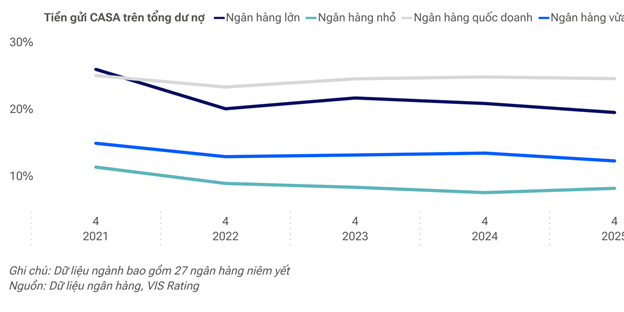

Áp lực thanh khoản cũng gia tăng tại các ngân hàng nhỏ khi tiền gửi không kỳ hạn suy giảm và tăng trưởng cho vay vượt tốc độ tăng trưởng tiền gửi.

VIS Rating cho biết tỷ lệ CASA toàn ngành đã giảm xuống còn khoảng 19.9% trong năm 2025.

Bên cạnh đó, lãi suất qua đêm trên thị trường liên ngân hàng đã tăng mạnh từ cuối năm 2025 và đạt mức trung bình khoảng 10.8% vào tháng 2/2026.

Điều này khiến nhiều ngân hàng quy mô nhỏ phải phụ thuộc nhiều hơn vào nguồn vốn liên ngân hàng ngắn hạn, đồng thời tăng lãi suất huy động để đảm bảo nguồn vốn cho hoạt động tín dụng.

Còn theo ông Nguyễn Anh Khoa – Giám đốc phân tích Chứng khoán Agriseco – diễn biến giảm điểm gần đây của nhóm ngân hàng chủ yếu mang tính điều chỉnh kỹ thuật sau giai đoạn tăng trưởng mạnh từ đầu năm 2026. Ông cho rằng sự nổi lên của các nhóm cổ phiếu liên quan tới giá hàng hóa cho thấy dòng tiền đang xoay vòng giữa các nhóm ngành.

Với tỷ trọng lớn trong VN-Index, việc cổ phiếu ngân hàng điều chỉnh khi chỉ số tiến gần các vùng tâm lý quan trọng như 1,800–1,900 điểm là điều khó tránh khỏi. Tuy nhiên, nhịp điều chỉnh này cũng giúp thị trường giải tỏa áp lực tăng nóng và tạo nền giá bền vững hơn cho giai đoạn tiếp theo.

Theo vị chuyên gia này, triển vọng lợi nhuận của ngành ngân hàng vẫn được đánh giá tích cực và mặt bằng định giá hiện nay ở mức hợp lý. Vì vậy, nhịp chiết khấu hiện tại có thể mở ra cơ hội tích lũy đối với các nhà đầu tư có tầm nhìn trung và dài hạn, đặc biệt trong bối cảnh thị trường chứng khoán Việt Nam được chờ dòng vốn nâng hạng nửa cuối năm 2026.

– 09:00 12/03/2026

Nguồn: https://vietstock.vn/2026/03/sau-bien-dong-lich-su-co-phieu-ngan-hang-di-hai-nga-830-1411190.htm