Sau Tết Nguyên đán, cổ phiếu ngân hàng nào đáng “xuống tiền”?

Với đặc thù “kinh doanh tiền”, ngân hàng từ lâu được ví như huyết mạch của nền kinh tế, và cổ phiếu ngân hàng vì thế luôn giữ vai trò dẫn dắt trên thị trường chứng khoán. Sau kỳ nghỉ Tết Nguyên đán, khi dòng tiền dần quay lại và kế hoạch kinh doanh năm mới bắt đầu được công bố, hoạt động tái cơ cấu danh mục cũng trở nên sôi động hơn. Tuy nhiên, giữa bối cảnh thông tin dày đặc và nhiều kỳ vọng đan xen, việc lựa chọn đúng cổ phiếu đòi hỏi góc nhìn phân tích tỉnh táo thay vì quyết định theo cảm tính.

Ngay trong tháng đầu năm 2026, dù sự phân hóa giữa các mã diễn ra rõ nét, nhóm cổ phiếu “vua” vẫn ghi nhận nhịp bứt phá mạnh mẽ. Động lực tăng chủ yếu đến từ ba ngân hàng quốc doanh, hưởng lợi từ hiệu ứng chính sách sau khi Nghị quyết 79 về phát triển kinh tế Nhà nước được ban hành. Trong khi đó, nhóm ngân hàng thương mại cổ phần tư nhân lại giao dịch tương đối trầm lắng. Diễn biến này cho thấy khẩu vị của dòng tiền đầu năm đang ưu tiên tuyệt đối sự an toàn và các câu chuyện vĩ mô có nền tảng chính sách vững chắc, thay vì dàn trải sang các nhóm cổ phiếu thiếu vắng thông tin hỗ trợ trực tiếp.

Tuy nhiên, càng cận Tết, áp lực thanh khoản hệ thống cùng tâm lý chốt lời ngắn hạn đã khiến thị trường chung và nhóm ngân hàng hạ nhiệt. Ở góc nhìn tích cực, nhịp rung lắc này có thể xem là khoảng lặng cần thiết, tạo vùng giá hợp lý hơn cho nhà đầu tư tái cơ cấu danh mục trước khi dòng tiền quay trở lại sau kỳ nghỉ dài.

Trong một thị trường mà dòng vốn không còn chảy tràn lan, việc “xuống tiền” đòi hỏi một sự sàng lọc khắt khe dựa trên những công thức tăng trưởng bền vững. Tùy thuộc vào mục tiêu cá nhân, nhà đầu tư có thể chọn sự an tâm và tầm nhìn dài hạn ở những ngân hàng có lợi thế quy mô và chính sách, hoặc chấp nhận mạo hiểm để tìm kiếm lợi nhuận đột biến từ những ngân hàng đang sở hữu những “câu chuyện riêng” đầy tiềm năng.

Ảnh minh họa

|

Bài toán NIM và lợi thế từ chi phí vốn thấp

Biên lãi ròng (NIM) vẫn là “trục xương sống” phản ánh hiệu quả sinh lời của ngân hàng. Sau Tết, mặt bằng lãi suất có thể xuất hiện những biến động mới, tạo áp lực lên chi phí huy động. Trong bối cảnh đó, khả năng bảo vệ NIM trở thành yếu tố phân hóa rõ rệt giữa các nhà băng.

Ngân hàng duy trì tỷ lệ tiền gửi không kỳ hạn (CASA) cao sẽ sở hữu nguồn vốn giá rẻ và ổn định hơn, qua đó giảm thiểu tác động khi lãi suất đầu vào tăng. Nếu chính sách tiền tệ vận hành linh hoạt trong năm 2026, CASA chính là “vùng đệm” quan trọng giúp ngân hàng giữ vững biên lợi nhuận.

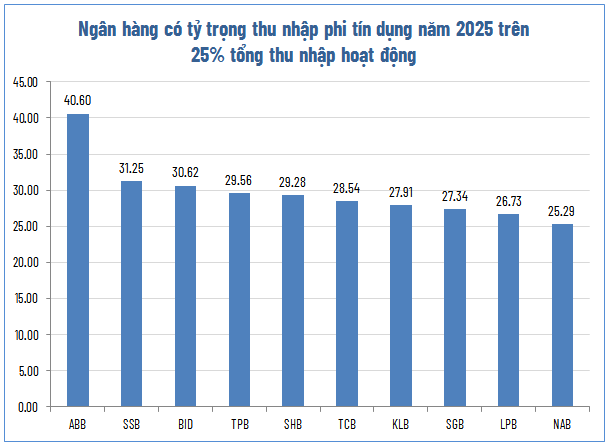

Tuy nhiên, khi NIM chịu sức ép thu hẹp do cạnh tranh lãi suất, câu chuyện không dừng lại ở chi phí vốn. Những ngân hàng có nguồn thu ngoài lãi (non-interest income) lớn sẽ có thêm động lực tăng trưởng. Các mảng thanh toán, thẻ, bancassurance và đặc biệt là dịch vụ số, ngân hàng ứng dụng AI… đang dần trở thành trụ cột thứ hai bên cạnh tín dụng. Nhà băng nào đưa tỷ trọng thu nhập phí lên trên 25% tổng thu nhập hoạt động (TOI) thường được thị trường định giá cao hơn, bởi cấu trúc thu nhập này bền vững và ít rủi ro hơn cho vay truyền thống.

Nguồn: VietstockFinance

|

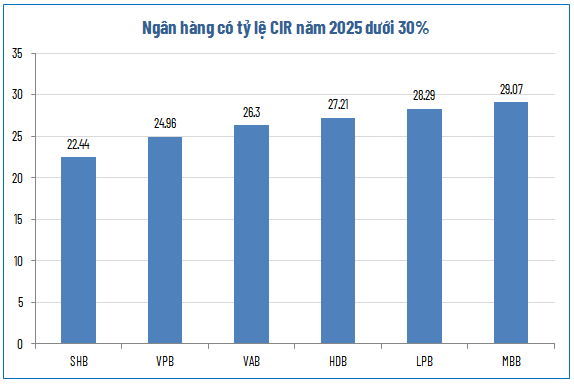

Song song đó, hiệu quả kiểm soát chi phí, thể hiện qua tỷ lệ CIR cũng là mảnh ghép quan trọng. Trong xu hướng chuyển đổi số mạnh mẽ, ngân hàng nào kéo được CIR xuống dưới 30% nhờ tối ưu công nghệ sẽ tạo ra đòn bẩy lợi nhuận đáng kể, ngay cả khi tăng trưởng doanh thu không còn bùng nổ.

Nguồn: VietstockFinance

|

Chất lượng tài sản: Nhìn thẳng vào nợ xấu và bộ đệm dự phòng

Nếu NIM và cơ cấu thu nhập phản ánh khả năng tạo lợi nhuận, thì chất lượng tài sản quyết định tính bền vững của lợi nhuận đó. Sau khi báo cáo tài chính kiểm toán được công bố, bức tranh nợ xấu và trích lập dự phòng trở nên rõ ràng hơn.

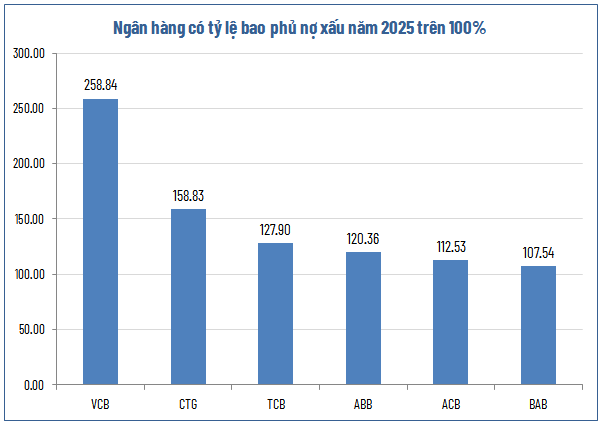

Một ngân hàng có tỷ lệ nợ xấu (NPL) thấp chưa chắc đã vượt trội nếu bộ đệm dự phòng mỏng. Ngược lại, những tổ chức duy trì tỷ lệ bao phủ nợ xấu (LLR) ở mức cao, trên 150-200%, cho thấy chiến lược quản trị rủi ro thận trọng. Lớp dự phòng dày không chỉ giúp ngân hàng chống chịu tốt trước cú sốc tín dụng mà còn mở ra dư địa hoàn nhập khi chất lượng tài sản cải thiện, qua đó tạo thêm động lực lợi nhuận cho các kỳ sau.

Nguồn: VietstockFinance

|

Định giá P/B và bài toán hiệu quả ROE

Hết Tết cũng là thời điểm khởi động mùa Đại hội đồng cổ đông, nơi các kế hoạch quan trọng được công bố.

Những nội dung cần theo dõi có thể kể đến như kế hoạch tăng vốn, phương án chia cổ tức, định hướng tăng trưởng tín dụng và khả năng tìm kiếm cổ đông chiến lược. Trong đó, lộ trình tăng vốn bài bản nhằm cải thiện hệ số an toàn vốn (CAR) có ý nghĩa đặc biệt quan trọng.

Việc củng cố CAR không chỉ giúp ngân hàng mở rộng quy mô tài sản và tăng trưởng tín dụng, mà còn tạo thêm “bộ đệm” an toàn trước các rủi ro tài chính. Khi nền tảng vốn được tăng cường, ngân hàng sẽ có dư địa tăng trưởng lợi nhuận bền vững.

Ở góc độ đầu tư, câu hỏi không chỉ là ngân hàng nào tốt, mà còn là mức giá nào hợp lý. Không ít nhà đầu tư đánh đồng P/B thấp với cơ hội “mua rẻ”, nhưng trong ngành ngân hàng, định giá thấp thường phản ánh những vấn đề về hiệu quả hoạt động hoặc chất lượng tài sản.

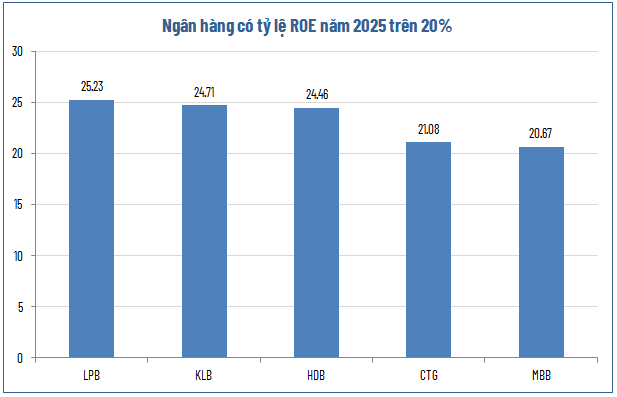

Một ngân hàng duy trì ROE (Tỷ suất lợi nhuận trên vốn chủ sở hữu) trên 20% trong nhiều năm liên tiếp xứng đáng với mức P/B cao hơn trung bình ngành, bởi hiệu quả sử dụng vốn đã được kiểm chứng. Ngược lại, P/B thấp nhưng ROE ì ạch kéo dài có thể là dấu hiệu của mô hình kinh doanh thiếu đột phá – một “bẫy giá rẻ” mà nhà đầu tư cần thận trọng.

Nguồn: VietstockFinance

|

Biến số vĩ mô: Lớp nền không thể bỏ qua

Bên cạnh các chỉ tiêu nội tại, triển vọng ngành ngân hàng năm 2026 vẫn chịu tác động mạnh từ bối cảnh vĩ mô. Tăng trưởng tín dụng sẽ phụ thuộc vào khả năng hấp thụ vốn của nền kinh tế sau Tết. Đồng thời, mức độ “phơi nhiễm”với bất động sản và trái phiếu doanh nghiệp cần được đánh giá dựa trên số liệu cụ thể thay vì suy đoán cảm tính.

Trong môi trường còn nhiều biến động, những ngân hàng sở hữu danh mục tín dụng phân bổ hợp lý, kiểm soát rủi ro bất động sản ở mức an toàn và duy trì bộ đệm dự phòng dày sẽ có lợi thế phòng thủ tốt hơn trước các cú sốc chu kỳ.

Nhìn chung sau Tết, cơ hội với cổ phiếu ngân hàng vẫn hiện hữu, nhưng sẽ không còn là câu chuyện của mặt bằng chung. Thị trường đang bước vào giai đoạn phân hóa mạnh, nơi chỉ những ngân hàng có nền tảng vốn vững, chất lượng tài sản được kiểm soát và chiến lược tăng trưởng rõ ràng mới thực sự tạo ra giá trị bền vững. Với nhà đầu tư, điều quan trọng không phải là mua nhanh, mà là chọn đúng. Đó là quá trình bóc tách từng lớp dữ liệu trên bảng cân đối kế toán – từ NIM, CASA, cơ cấu thu nhập, CIR đến LLR, ROE và CAR.

– 12:00 24/02/2026

Nguồn: https://vietstock.vn/2026/02/sau-tet-nguyen-dan-co-phieu-ngan-hang-nao-dang-xuong-tien-3355-1403655.htm