Sóng “ngầm” cổ phiếu ngân hàng: Tăng có chọn lọc sau cú sốc thuế quan

Sau cú sốc thuế quan đầu tháng 4/2025, một số cổ phiếu ngân hàng Việt Nam phục hồi mạnh mẽ từ tháng 5. Tuy nhiên, các ông lớn còn có sức ì lớn khiến sóng ngân hàng chưa thực sự đồng đều.

Sóng ngầm ngân hàng sau cú sốc thuế quan 2025

Quý 2/2025, thị trường chứng khoán Việt Nam hứng chịu cú sốc thuế quan, khiến đà tăng của nhóm cổ phiếu Ngân hàng tạm thời đứt đoạn. Tuy nhiên, từ tháng 5, nhóm này đã được làm nóng lại.

Nếu tháng 4 chỉ ghi nhận 2 lần cổ phiếu ngân hàng phá kỷ lục giá, thì tháng 5 đã chứng kiến 10 lần, phản ánh tâm lý nhà đầu tư có sự cải thiện.

Người viết tổng hợp

|

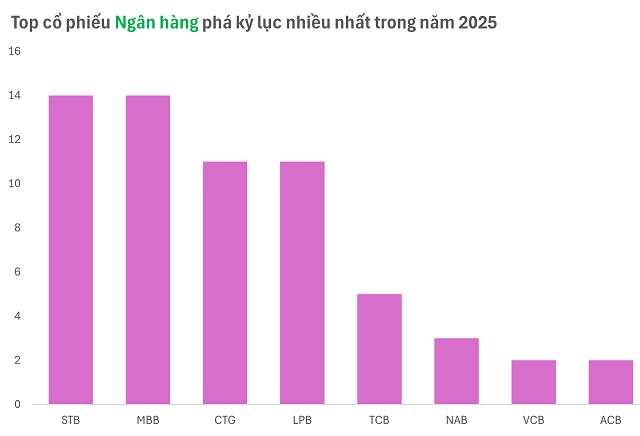

Phiên giao dịch 23/05 cổ phiếu STB phá kỷ lục giá. Xa hơn là phiên 21/5 là MBB và STB cùng phá kỷ lục giá.

Tính từ đầu năm 2025, STB và MBB là hai mã nổi bật nhất, mỗi mã phá kỷ lục giá 14 lần, với mức tăng giá lần lượt 12.6% và 13.6%.

Người viết tổng hợp

|

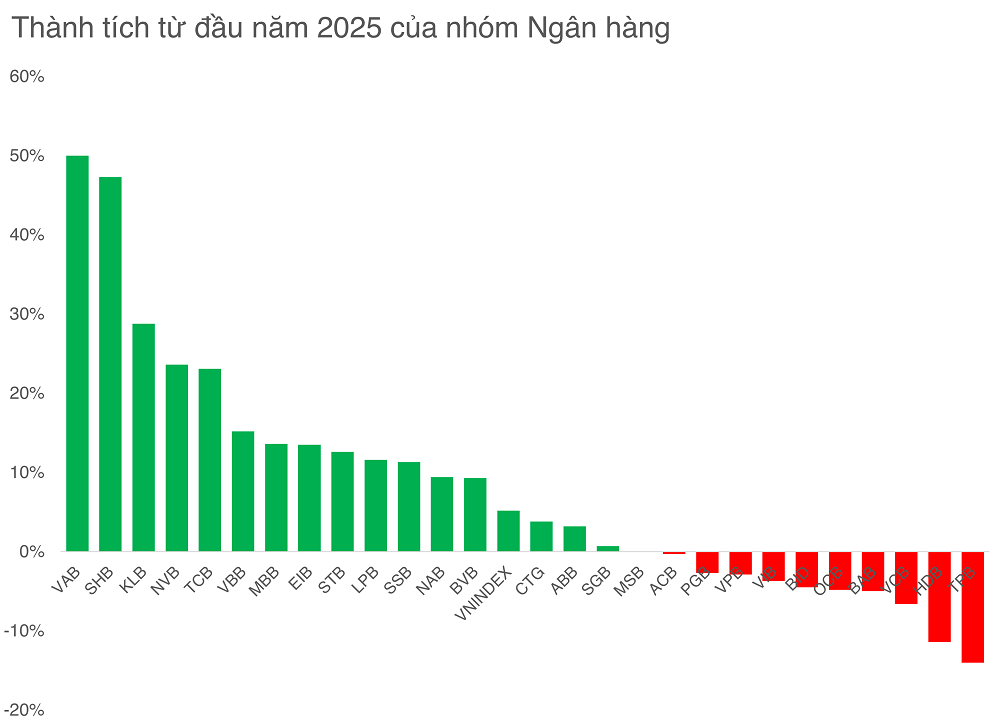

Dù vậy, thành tích này vẫn kém hơn TCB, khi cổ phiếu này đạt mức tăng giá 23.1% từ đầu năm, dù chỉ ghi nhận 5 lần phá kỷ lục.

Cùng với đó, các cổ phiếu VAB (+50%), SHB (+47.3%), KLB (+28.8%) cũng ghi dấu ấn về thành tích tăng trưởng trong đó VAB đang hiện thực hóa kế hoạch chuyển sàn bằng việc nộp hồ sơ niêm yết lên HOSE.

Những điểm nhấn của các cổ phiếu STB, TCB, MBB, VAB, SHB dù vậy vẫn chưa thể xác nhận về sự trở lại của sóng ngân hàng sau cú sốc thuế quan 2025 bởi BID (-4.5%), VCB (-6.6%), VPB (-2.9%), ACB (-0.3%) còn chưa trở lại “vạch xuất phát” của năm 2025.

Thành tích của nhiều cổ phiếu Ngân hàng Top đầu đang đi sau VN-Index (Tính đến hết phiên 26/05).

|

Sự phân hóa này khiến nhà đầu tư khó đặt cược vào một làn sóng ngân hàng đồng loạt bứt phá, thay vào đó chỉ nhận thấy những hiệu ứng sóng ngầm ở một số mã chọn lọc.

Ông Nguyễn Thế Minh – Giám đốc Khối nghiên cứu và phát triển khách hàng cá nhân, Chứng khoán Yuanta Việt Nam, nhận định: “Một số mã ngân hàng như STB, TCB, SHB bứt phá ấn tượng, nhưng VCB, BID lại khá lẹt đẹt”. Theo ông Minh, sự phân hóa xuất phát từ kết quả kinh doanh chưa đồng đều. Nhiều ngân hàng đối mặt với khó khăn trong mở rộng tín dụng, xử lý nợ xấu, và phục hồi biên lãi ròng (NIM). Dự báo, đến cuối năm 2025, khi tín dụng bất động sản khởi sắc, NIM có thể cải thiện, giúp sóng Ngân hàng đồng đều hơn.

Nới room ngoại tạo cơ hội vàng cho tăng trưởng

Bên cạnh triển vọng cải thiện kết quả kinh doanh cuối năm, ông Minh cũng cho rằng kỳ vọng nâng hạng thị trường chứng khoán Việt Nam vào tháng 9/2025 là chất xúc tác quan trọng.

Nhóm ngân hàng là nhóm sẽ được ưu tiên nhờ vị thế vốn hóa lớn. Ở thời điểm hiện tại, nhiều ngân hàng vẫn còn chưa lấp đầy room nhưng khi dòng vốn ngoại đi theo câu chuyện nâng hạng sẽ có thể làm kín room.

Đặc biệt, một số ngân hàng tiếp quản tổ chức tín dụng yếu kém đang có cơ hội được luật pháp cho mở rộng room nước ngoài (FOL) lên tới 49%, từ đó tìm được các đối tác chiến lược.

Theo đánh giá của VIS Rating, từ ngày 19/05/2025, 3/4 ngân hàng tham gia tái cơ cấu tổ chức tín dụng yếu kém (HDB, MBB, VPB) được áp dụng giới hạn FOL mới trong khi VCB giữ nguyên.

Thứ nhất, FOL 49% giúp các ngân hàng như HDB, MBB, VPB huy động vốn mới từ nhà đầu tư nước ngoài, hỗ trợ tăng trưởng tài sản mạnh mẽ. Theo phương án tái cơ cấu, các ngân hàng này nhận được ưu đãi từ NHNN, bao gồm hạn mức tín dụng cao hơn, tỷ lệ dự trữ bắt buộc thấp hơn, và hỗ trợ thanh khoản. Nếu duy trì tăng trưởng tài sản trên 25% hoặc vượt trung bình ngành trong hai năm tới, VIS Rating cho rằng HDB, MBB, VPB sẽ cần bổ sung vốn để duy trì tỷ lệ an toàn vốn (CAR).

Thứ hai, sự tham gia của nhà đầu tư chiến lược nước ngoài không chỉ bơm vốn mà còn nâng cao quản trị rủi ro và khả năng tiếp cận nguồn vốn quốc tế.

Ví dụ, VPB đã tăng quy mô cho vay doanh nghiệp FDI gấp 3 lần lên 3.7 ngàn tỷ đồng trong năm 2024, nhờ hỗ trợ từ Sumitomo Mitsui Banking Corporation (SMBC).

Đầu tháng 5/2025, VPB công bố huy động khoản vay hợp vốn 1 tỷ USD, do SMBC và các ngân hàng ngoại thu xếp, phục vụ tài chính bền vững.

Tuy nhiên, cần lưu ý quá trình đàm phán với nhà đầu tư ngoại thường kéo dài. VPB mất 2 năm để bán 15% cổ phần cho SMBC, trong khi HDB tìm kiếm đối tác suốt 5 năm. MBB hiện chưa công bố kế hoạch tìm nhà đầu tư chiến lược, chủ yếu dựa vào lợi nhuận giữ lại và trái phiếu cấp 2.

Đối với VCB, tỷ lệ FOL giữ nguyên ở 30%, nhưng ngân hàng dự kiến chào bán 6.5% vốn cổ phần trong 2025-2026, bao gồm cho đối tác chiến lược Mizuho. Nếu thành công, CAR của VCB có thể tăng hơn 200 điểm cơ bản, củng cố vị thế dẫn đầu.

Nhìn chung, về dài hạn, sự tham gia của nhà đầu tư ngoại sẽ tăng bộ đệm hấp thụ rủi ro, hỗ trợ chiến lược tăng trưởng và hội nhập quốc tế.

– 14:46 27/05/2025

Nguồn: https://vietstock.vn/2025/05/song-ngam-co-phieu-ngan-hang-tang-co-chon-loc-sau-cu-soc-thue-quan-830-1312507.htm