SSI Research: VN-Index duy trì triển vọng tích cực, dự báo đạt 1,500 điểm cuối 2025

Theo báo cáo chiến lược nửa cuối năm 2025 của Trung tâm phân tích và tư vấn đầu tư Chứng khoán SSI (SSI Research), thị trường trong dài hạn tiếp tục được dự báo tích cực, với mục tiêu VN-Index đạt 1,500 điểm cuối năm 2025.

Thị trường chứng khoán Việt Nam khép lại nửa đầu năm 2025 ở mức đỉnh ba năm, với VN-Index đạt 1,376 điểm, tăng 8.6% so với đầu năm và chỉ còn cách chưa đầy 10% so với đỉnh lịch sử thiết lập đầu năm 2022.

Theo SSI Research, trong ngắn hạn thị trường có thể chứng kiến mức độ biến động mạnh trong giai đoạn tháng 7 đến đầu tháng 8, do áp lực chốt lời trong mùa kết quả kinh doanh ra vào cuối tháng 7; dư địa nới lỏng thêm chính sách tiền tệ bị hạn chế trong bối cảnh tỷ giá đã tăng hơn 3% trong 6 tháng đầu năm; tác động từ thuế quan bắt đầu được thể hiện rõ rệt hơn, thể hiện qua số liệu xuất khẩu và kết quả kinh doanh quý 3 của một số nhóm ngành liên quan như dệt may, thủy sản, khu công nghiệp.

Mặc dù vậy, SSI Research duy trì quan điểm tích cực về thị trường trong dài hạn với mục tiêu VN-Index đạt 1,500 cuối năm 2025 nhờ 5 động lực chính.

Đầu tiên là nền tảng kinh tế vĩ mô ổn định, với việc Chính phủ tiếp tục duy trì mục tiêu tăng trưởng kinh tế cao, cùng với các động lực nội địa bao gồm cơ sở hạ tầng, thị trường bất động sản hồi phục, cũng như việc thúc đẩy kinh tế tư nhân có thể giúp Việt Nam tạo nền móng vững chắc cho đà tăng trưởng kinh tế bền vững.

Thứ hai, triển vọng tăng trưởng lợi nhuận bền vững, với tổng lợi nhuận ròng của hơn 79 cổ phiếu trong phạm vi nghiên cứu của SSI Research ước tính tăng 14% so với cùng kỳ trong năm 2025, và tiếp tục duy trì đà tăng 15% trong năm 2026. Các lĩnh vực đóng góp chính bao gồm ngân hàng, bất động sản, nguyên vật liệu và hàng tiêu dùng. Việc Mỹ hoãn áp thuế 90 ngày đã góp phần giúp các doanh nghiệp Việt Nam đẩy mạnh xuất khẩu nhiều loại mặt hàng trong quý 2, và có thời gian chuẩn bị để giảm tác động từ thị trường này trong những quý tiếp theo.

Thứ ba là bất định từ thuế quan được hạ nhiệt. Mặc dù yếu tố bất định về thuế quan vẫn còn liên quan đến mức thuế cụ thể đối với từng nhóm ngành, khoảng cách thuế giữa Việt Nam và các quốc gia khác dần thu hẹp, giúp giảm rủi ro tổng thể. Bên cạnh đó, việc tỷ giá tăng cũng giúp hàng hóa của Việt Nam vẫn có sự hấp dẫn tương đối so với các quốc gia khác.

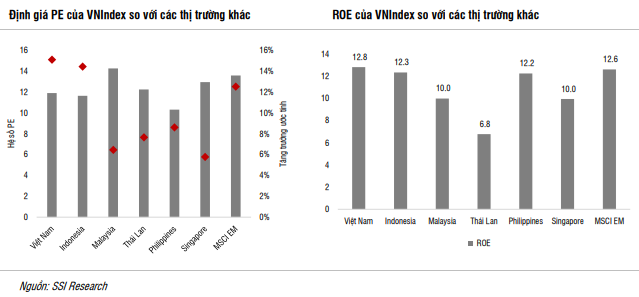

Thứ tư là định giá hấp dẫn. Dù P/E dự phóng của thị trường đã tăng từ 8.8 lần (ngày 09/04) lên 11.9 lần vào ngày 09/07, nhưng vẫn thấp hơn mức trung bình 5 năm là 12.8 lần. So với các thị trường trong khu vực, Việt Nam đang có định giá hấp dẫn, ROE mạnh mẽ và triển vọng lợi nhuận thuận lợi.

Thứ năm là môi trường lãi suất thấp. Mức lợi suất 8.4% trên thị trường chứng khoán khá hấp dẫn so với lãi suất huy động bình quân 4.6% và tiềm năng thu hút lại một phần tiền gửi dân cư có xu hướng tăng nhanh trong các quý gần đây dù mặt bằng lãi suất huy động vẫn ở mức thấp.

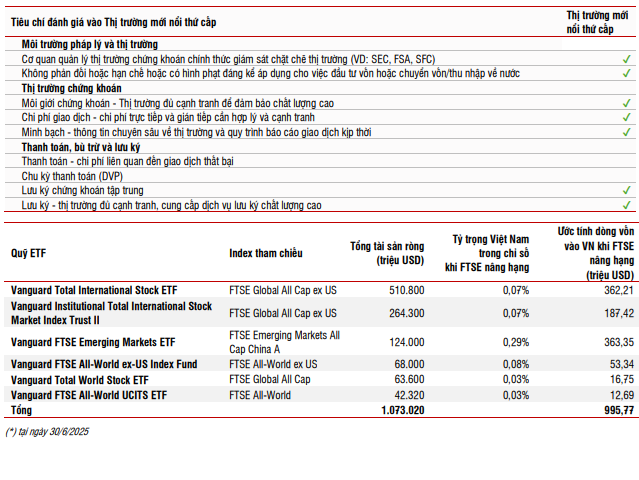

Về triển vọng nâng hạng thị trường, SSI Research dự báo tiếp tục là yếu tố hỗ trợ tích cực trong những tháng tới. Việt Nam hiện đã đáp ứng được 7/9 tiêu chí để nâng hạng từ FTSE Frontier Market lên FTSE Secondary Emerging Market và đang tiến rất gần đến việc hoàn tất hai tiêu chí còn lại, bao gồm chu kỳ thanh toán (DvP) và chi phí liên quan đến giao dịch thất bại. Kết quả đáng khích lệ này là nhờ vào việc ban hành một loạt văn bản pháp lý quan trọng, gồm Thông tư 68/2024 quy định về ký quỹ trước giao dịch (prefunding), Thông tư 18/2025/TT-BTC đưa ra hướng dẫn rõ ràng và tạo điều kiện cho việc triển khai giải pháp Non-Prefunding dành cho nhà đầu tư tổ chức nước ngoài, Thông tư 03/2025/TT-NHNN đơn giản hóa thủ tục mở tài khoản đầu tư gián tiếp bằng VND, với việc không yêu cầu hợp pháp hóa lãnh sự với tài liệu bằng tiếng nước ngoài.

SSI Research kỳ vọng Chính phủ sẽ tiếp tục nỗ lực thực hiện các biện pháp cần thiết để đáp ứng đầy đủ các tiêu chí nâng hạng, trong đó bao gồm sửa đổi Thông tư 17/2024/TT-NHNN về việc không yêu cầu hợp pháp hóa lãnh sự khi mở tài khoản ngoại tệ, bên cạnh sửa đổi Nghị định 155/2020/NĐ-CP về tỷ lệ sở hữu nước ngoài.

Bên cạnh đó, dự thảo quy trình triển khai Tài khoản tổng (omnibus accounts – OTA) cũng đã được xây dựng dưới sự phối hợp của Ủy ban Chứng khoán Nhà nước, Trung tâm Lưu ký Chứng khoán Việt Nam, các sở giao dịch và nhà cung cấp hệ thống KRX.

SSI Research tin rằng có khoảng 90% khả năng Việt Nam sẽ được FTSE Russell công bố là Thị trường Mới nổi vào tháng 10/2025, ước tính có thể thu hút khoảng 1 tỷ đô la Mỹ từ các quỹ ETF, chưa tính đến các quỹ chủ động.

Triển vọng theo ngành nhìn chung tích cực. Bán lẻ và hàng tiêu dùng thiết yếu hưởng lợi từ xu hướng chính thức hóa (chuyển đổi hộ kinh doanh thành doanh nghiệp) và ưu đãi thuế GTGT, trong khi ngành bất động sản, xây dựng và vật liệu xây dựng được hỗ trợ bởi các giải pháp tháo gỡ pháp lý của nhà nước, mặt bằng lãi suất thấp cũng như việc đẩy mạnh đầu tư cơ sở hạ tầng.

Ngành ngân hàng đang chuyển từ giai đoạn chịu áp lực biên lãi sang cải thiện hiệu quả, với việc dần xóa bỏ hạn mức tăng trưởng tín dụng và tăng cường khả năng xử lý nợ xấu.

Ngành bất động sản khu công nghiệp đối mặt với thách thức ngắn hạn trước các bất ổn về thuế quan, nhưng triển vọng dài hạn vẫn tích cực khi Việt Nam vẫn tiếp tục là lựa chọn của dòng vốn FDI. Công nghệ và viễn thông được dẫn dắt bởi AI và mở rộng trung tâm dữ liệu, dù tâm lý thị trường vẫn còn thận trọng.

Nhìn về phía trước, Việt Nam đang bước vào giai đoạn tăng tốc – không chỉ phục hồi mà còn tái định hình mô hình tăng trưởng. Với động cơ cải cách đang vận hành và chuyển đổi số đạt tầm cao mới, có thể nói nền kinh tế và thị trường chứng khoán Việt Nam không chỉ hướng tới tăng trưởng – mà đang tăng tốc để chuyển mình toàn diện.

– 19:15 15/07/2025

Nguồn: https://vietstock.vn/2025/07/ssi-research-vn-index-duy-tri-trien-vong-tich-cuc-du-bao-dat-1500-diem-cuoi-2025-145-1328394.htm