Việc chủ động dùng nguồn vốn tự có để triển khai dự án Cảng hàng không quốc tế Long Thành đang cho thấy bước chuyển đáng chú ý trong chiến lược tài chính của Tổng công ty Cảng hàng không Việt Nam (ACV). Nếu trước đây doanh nghiệp thường duy trì lượng tiền gửi lớn và hưởng lợi từ thu nhập tài chính ổn định, thì giai đoạn hiện nay đánh dấu sự dịch chuyển sang chu kỳ đầu tư với quy mô vốn cao hơn, kéo theo những thay đổi nhất định trong cấu trúc dòng tiền.

Tính đến cuối năm 2025, vốn đầu tư xây dựng cơ bản cho dự án Cảng hàng không quốc tế Long Thành đã tăng lên khoảng 34,2 nghìn tỷ đồng trong năm 2025, gần gấp ba so với mức 12,7 nghìn tỷ đồng của năm trước. Phần lớn nhu cầu vốn này được tài trợ bằng nguồn tiền nội bộ của ACV, trong khi dự án chưa ghi nhận nợ vay tại thời điểm cuối năm.

Theo cập nhật mới nhất từ Chứng khoán Rồng Việt, ACV ghi nhận khoảng 97 tỷ đồng lãi tiền gửi trong kỳ. So với quý trước, khoản thu này giảm 14%, chủ yếu do giá trị đầu tư tài chính ngắn hạn giảm tới 31%.

Diễn biến này phản ánh một thay đổi mang tính cấu trúc, thay vì duy trì nguồn tiền nhàn rỗi để tạo lợi tức, ACV đã phân bổ dòng tiền cho dự án hạ tầng hàng không có vòng đời dài hơn. Với các doanh nghiệp vận hành tài sản quy mô lớn, việc chuyển dịch từ trạng thái tích lũy sang đầu tư thường khiến thu nhập tài chính suy giảm trong ngắn hạn, nhưng đồng thời mở ra dư địa tăng trưởng dài hạn khi dự án đi vào khai thác.

Cùng xu hướng đó, tổng thu nhập tài chính năm 2025 đạt khoảng 1,6 nghìn tỷ đồng, giảm 36% so với cùng kỳ, chủ yếu do quy mô tiền gửi thu hẹp khi doanh nghiệp đẩy mạnh giải ngân cho các dự án đầu tư.

Ở chiều chi phí, hoạt động tài chính trong kỳ ghi nhận khoản lỗ tỷ giá chưa thực hiện khoảng 459 tỷ đồng, góp phần đưa tổng chi phí tài chính lên 621 tỷ đồng.

Biến động này, cùng với thay đổi trong cơ cấu tiền gửi đã tác động nhất định tới hiệu quả sinh lời, khi biên lợi nhuận ròng thu hẹp từ 59% xuống còn 53%. Dù vậy, các chỉ số trên chưa cho thấy dấu hiệu căng thẳng về thanh khoản, mà chủ yếu phản ánh sự dịch chuyển trong cách doanh nghiệp sử dụng nguồn lực tài chính.

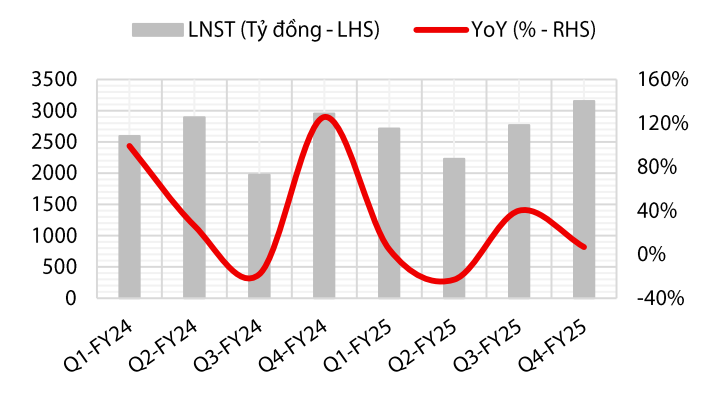

Trong quý gần nhất, ACV vẫn ghi nhận kết quả kinh doanh tích cực với doanh thu đạt 5.960 tỷ đồng, tăng 18% so với cùng kỳ, chủ yếu nhờ sản lượng hành khách tiếp tục tăng trưởng. Tổng lượng hành khách đạt khoảng 31,1 triệu lượt, tăng 16% so với cùng kỳ. Trong đó, khách quốc tế đạt 13 triệu lượt (+18%) và khách nội địa đạt 18 triệu lượt (+15%). Lợi nhuận sau thuế của ACV đạt 3.156 tỷ đồng, tăng 7% so với cùng kỳ.

Dừ vậy, tốc độ tăng lợi nhuận phần nào chịu tác động từ chi phí tài chính gia tăng, trong đó khoản lỗ tỷ giá xấp xỉ 1 nghìn tỷ đồng là yếu tố đáng chú ý. Bên cạnh đó, tỷ trọng khách quốc tế tăng từ 38% lên 41%, góp phần nâng hiệu quả khai thác khi mức giá dịch vụ bình quân đạt khoảng 155.400 đồng mỗi lượt khách.

Một điểm cần lưu ý khác là quy mô các khoản phải thu của ACV tính đến cuối năm 2025 ở mức khoảng 6.779 tỷ đồng, trong đó tổng nợ xấu gộp khoảng 3.835 tỷ đồng. Đáng chú ý, Bamboo Airways chiếm khoảng 2.622 tỷ đồng, còn Pacific Airlines khoảng 874 tỷ đồng.

Nguồn: https://kinhtechungkhoan.vn/su-dung-von-tu-co-de-dau-tu-san-bay-long-thanh-dong-tien-acv-chiu-tac-dong-ra-sao-1427569.html