Sức hấp dẫn chứng khoán Việt trong nhóm thị trường mới nổi châu Á

Trong bối cảnh cổ phiếu Mỹ đã trải qua nhiều năm tăng trưởng vượt trội, giới đầu tư toàn cầu ngày càng có xu hướng đa dạng hóa danh mục. Các thị trường mới nổi tại châu Á đang trở lại tầm ngắm của dòng vốn quốc tế, với những cái tên nổi bật như Trung Quốc, Ấn Độ, Hàn Quốc, Đài Loan… và Việt Nam.

“Việt Nam là cái tên xuất hiện ngay lập tức trong đầu tôi” – nhà đầu tư kỳ cựu Mark Mobius, người được mệnh danh là “Bố già của các thị trường mới nổi”, chia sẻ khi được hỏi về những thị trường chứng khoán mới nổi đáng chú ý hiện nay (ngoài Trung Quốc và Ấn Độ).

Bố già của các thị trường mới nổi Mark Mobius – nhà sáng lập quỹ đầu tư Mobius Capital Partners. Trước đó, ông là lãnh đạo tại quỹ Franklin Templeton Investments trong vòng 30 năm – Ảnh: SCMP

|

Bất chấp việc dòng vốn quốc tế liên tục rút khỏi thị trường những năm gần đây, nhận định của Mark Mobius mang lại một góc nhìn đáng chú ý, cho thấy Việt Nam vẫn được một bộ phận nhà đầu tư toàn cầu nhìn nhận như một cơ hội đáng xem xét.

Nhìn lại năm 2025, thị trường chứng khoán Việt Nam đã ghi nhận mức tăng trưởng tích cực. Dù đà tăng vẫn tập trung vào số ít cổ phiếu lớn, diễn biến giá cổ phiếu trên khắp thị trường nhìn chung vẫn phản ánh một nền kinh tế năng động và kỳ vọng lớn hơn vào các cải cách trong trung, dài hạn.

Xét tương quan thành tích các thị trường mới nổi châu Á cho thấy một xu hướng: Thị trường có hiệu quả tốt thường gắn liền với nền kinh tế có tốc độ tăng trưởng cao. Việt Nam vẫn nằm trong nhóm dẫn đầu khu vực về tăng trưởng GDP, qua đó, phần nào lý giải được sức bật cổ phiếu trong bối cảnh bất lợi về dòng vốn nước ngoài.

|

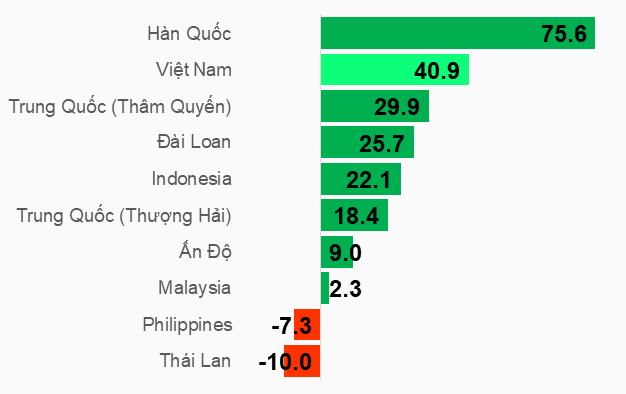

Thành tích các thị trường chứng khoán mới nổi châu Á trong năm 2025

So sánh được thực hiện giữa thị trường của các quốc gia nổi bật trong khu vực. VN-Index của Việt Nam tăng ấn tượng, nhưng có điểm trừ là đà tăng tập trung cao vào số ít cổ phiếu Đvt: %

Nguồn: Tổng hợp từ StockQ

|

|

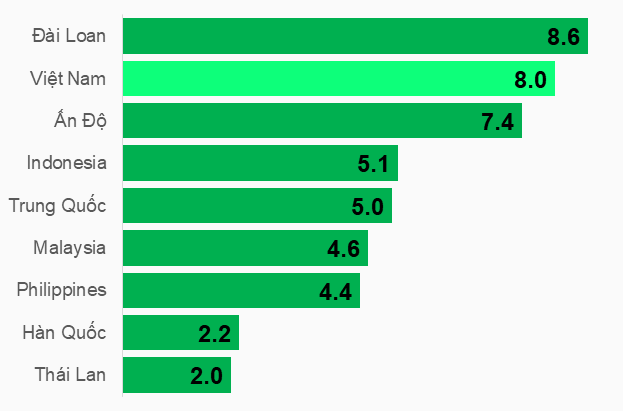

Tăng trưởng GDP năm 2025

Việt Nam thuộc top đầu khu vực Đvt: %

Nguồn: Tổng hợp từ tradingeconomics.com

|

Có thể thấy, một xu hướng trong năm qua là việc các thị trường Đông Nam Á tỏ ra kém hấp dẫn so với các thị trường lớn hơn như Trung Quốc, Hàn Quốc và Đài Loan, chủ yếu do thiếu vắng động lực tăng trưởng mới cũng như đối mặt các rủi ro đặc thù.

Như Thái Lan, thị trường cổ phiếu nước này ngày càng mất điểm trong chiến lược đa dạng hóa danh mục toàn cầu. Nền kinh tế tăng trưởng chậm, lĩnh vực đóng góp lớn cho GDP là du lịch đối mặt suy yếu, và quan trọng nhất là tình trạng bất ổn chính trị tái diễn. Việc đồng baht mạnh lên cũng trở thành lực cản đối với xuất khẩu và chi tiêu của du khách, khiến triển vọng thị trường càng kém hấp dẫn.

Indonesia lại là một trường hợp khác. Nền kinh tế lớn nhất Đông Nam Á đang được thúc đẩy bởi các biện pháp kích thích của chính phủ, với tăng trưởng GDP năm 2025 đạt 5.1% – là mức cao nhất trong ba năm. Chính phủ nước này cũng đặt tham vọng nâng tốc độ tăng trưởng dài hạn từ mức trung bình 5% lên 8%. Tuy nhiên, thị trường chứng khoán Indonesia lại đối mặt cú sốc lớn khi MSCI cảnh báo khả năng hạ bậc từ thị trường mới nổi xuống cận biên, do lo ngại về thanh khoản và tính minh bạch. Cảnh báo này đã khiến thị trường cổ phiếu lao dốc, thậm chí dẫn đến việc lãnh đạo Sở Giao dịch Chứng khoán từ chức, nhận trách nhiệm trước sự sụp đổ niềm tin của nhà đầu tư.

Trong khi đó, theo nhà đầu tư kỳ cựu Mark Mobius, Thái Lan và Indonesia được xếp vào hạng “đang làm khá tốt, nhưng không quá hấp dẫn trong thời gian tới, đơn giản vì động lực xuất khẩu của họ không thực sự mạnh. Và điểm mấu chốt là cấu trúc chính phủ của họ không cho phép tập trung phát triển nhiều ngành công nghiệp khác nhau.”

Còn với trường hợp của Việt Nam, Mobius cho rằng, Chính phủ Việt Nam thể hiện sự cởi mở rõ rệt với tăng trưởng công nghệ, thúc đẩy xuất khẩu và tiếp nhận làn sóng dịch chuyển sản xuất.

Những điều nêu trên là nền tảng quan trọng giúp Việt Nam củng cố vị thế trong chuỗi cung ứng khu vực và duy trì tốc độ tăng trưởng cao.

Tuy nhiên, một thực tế cần thừa nhận là thị trường chứng khoán Việt hiện vẫn thiếu vắng các doanh nghiệp công nghệ đủ sức hấp dẫn dòng vốn quốc tế. Cấu trúc thị trường vẫn bị chi phối bởi các nhóm ngành truyền thống như ngân hàng và bất động sản, khiến câu chuyện về nền kinh tế mới chưa thực sự rõ ràng.

Nguồn: Báo cáo chiến lược VDSC Research, dữ liệu ngày 26/12/2025

|

Công nghệ, công nghệ và công nghệ

Quan sát bảng xếp hạng hiệu quả thị trường chứng khoán năm 2025 cho thấy, nhóm quốc gia dẫn đầu là những nền kinh tế có quy mô lớn hoặc trình độ phát triển cao hơn, như Trung Quốc, Hàn Quốc hay Đài Loan. Điểm chung của các thị trường này là mức độ phát triển và ứng dụng công nghệ vượt trội, phù hợp với xu hướng đầu tư toàn cầu hiện nay.

Chẳng hạn Trung Quốc, bất chấp những rủi ro ở lĩnh vực bất động sản và tiêu dùng yếu, giới đầu tư vẫn cực kỳ hào hứng và đẩy trọng tâm vào lĩnh vực công nghệ.

Với Hàn Quốc, kỳ vọng đầu tư xoay quanh làn sóng bán dẫn và trí tuệ nhân tạo, được thúc đẩy bởi cả cam kết cải cách của chính phủ mới lẫn sự tham gia mạnh mẽ của các tập đoàn chaebol lẫn giới startup. Hàn Quốc hiện là thị trường người dùng ChatGPT lớn thứ hai thế giới chỉ sau Mỹ, đồng thời, cũng đang triển khai kế hoạch phát triển mô hình AI riêng của quốc gia này.

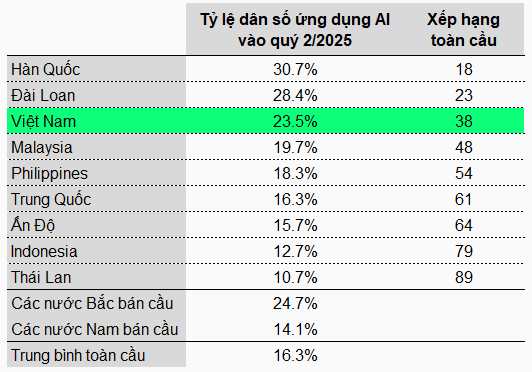

Giữa lúc đó, tại Việt Nam, các cơ hội đầu tư gắn với công nghệ trên thị trường chứng khoán còn rất hạn chế. Điểm tích cực là việc ứng dụng AI và các công nghệ mới đang được nhiều doanh nghiệp niêm yết quan tâm hơn và đề cập đến trong các bản kế hoạch. Trong khi đó, mức độ phổ cập AI trong xã hội Việt Nam tương đối cao, mở ra tiềm năng cải thiện năng suất và hiệu quả vận hành trong trung dài hạn.

|

Tỷ lệ phổ cập AI của người Việt tương đối cao

Nguồn: Tổng hợp từ Global AI Adoption in 2025 Report – AI Economy Institute (Microsoft)

|

Chủ đề đầu tư tại Việt Nam lúc này vẫn xoay quanh vị thế của một nền kinh tế tăng trưởng cao, đồng thời, đang triển khai cải cách toàn diện nhằm chuyển đổi mô hình phát triển – từ phụ thuộc vào xuất khẩu và FDI sang thúc đẩy khoa học, công nghệ và sự lớn mạnh của khu vực tư nhân. Tuy nhiên, những kỳ vọng vào cải cách sẽ cần được kiểm chứng bằng hiệu quả thực tế. Và về dài hạn, khả năng chuyển hóa tăng trưởng kinh tế thành lợi nhuận bền vững của doanh nghiệp niêm yết sẽ là biến số mà dòng vốn quốc tế theo dõi sát sao.

Ở khía cạnh phát triển thị trường vốn, Việt Nam cũng thể hiện thiện chí để thu hút vốn ngoại. Sau khi đưa hệ thống giao dịch KRX vào vận hành và cho phép giao dịch không cần ký quỹ trước (non-prefunding), cơ quan quản lý vào đầu năm 2026 tiếp tục nới lỏng quy định cho phép nhà đầu tư nước ngoài đặt lệnh giao dịch thông qua các nhà môi giới toàn cầu. Thêm vào đó, kế hoạch triển khai cơ chế bù trừ đối tác trung tâm (CCP) vào năm 2027 cũng đã được đặt ra.

Sức sống trở lại tại thị trường IPO Việt Nam trong năm qua cũng được đánh giá sẽ duy trì trong năm 2026. Thanh khoản cải thiện, cùng với kỳ vọng về một làn sóng thoái vốn Nhà nước – trong bối cảnh các quy định mới về tiêu chuẩn công ty đại chúng cần tối thiểu 10% cổ phần thuộc sở hữu cổ đông nhỏ lẻ – đang mở ra thêm nguồn cung chất lượng cho thị trường.

Dù vậy, một điểm trừ đáng chú ý với sức hấp dẫn của tài sản Việt trong mắt nhà đầu tư nước ngoài là xu hướng đồng nội tệ mất giá so với USD những năm gần đây, kể cả trong những giai đoạn USD suy yếu. Đây sẽ là biến số quan trọng cần theo dõi, bởi nó ảnh hưởng trực tiếp đến lợi suất thực của dòng vốn ngoại và có thể làm lu mờ những nỗ lực cải cách khác nếu không được kiểm soát phù hợp.

– 13:00 18/02/2026

Nguồn: https://vietstock.vn/2026/02/suc-hap-dan-chung-khoan-viet-trong-nhom-thi-truong-moi-noi-chau-a-830-1402359.htm