VNPT và bài toán tái cơ cấu toàn diện

Theo Quyết định 620/QĐ-TTg do Phó Thủ tướng Lê Minh Khái ký ban hành ngày 10/7/2024, VNPT được giao nhiệm vụ tái cơ cấu toàn diện, hướng tới mô hình tập đoàn công nghệ hạ tầng số quốc gia, tập trung vào công nghệ, dữ liệu và dịch vụ số. Mục tiêu đến năm 2025, doanh thu hợp nhất đạt 287.933 tỷ đồng, nộp ngân sách hơn 26.000 tỷ đồng.

Đề án yêu cầu VNPT thoái toàn bộ vốn tại 26 doanh nghiệp liên kết, bao gồm những tên tuổi quen thuộc như Công ty CP Viễn thông – Tin học Bưu điện (CTIN), VINACAP Kim Long, Ngân hàng Hàng hải Việt Nam (MSB) và nhiều đơn vị khác. Việc thoái vốn này nhằm thu hồi nguồn lực để tập trung đầu tư, phát triển các lĩnh vực cốt lõi, với mục tiêu đưa VNPT trở thành tập đoàn kinh tế nhà nước mạnh, năng động, hiệu quả, hiện đại, có năng lực cạnh tranh trong nước và quốc tế.

.png)

Thực hiện đề án tái cơ cấu, thời gian qua VNPT đã triển khai chào bán cổ phần tại nhiều doanh nghiệp liên kết. Hàng loạt phần vốn tập đoàn đang nắm giữ lần lượt được chốt kế hoạch đấu giá nhằm thu hồi vốn đầu tư và hiện thực hóa lộ trình đã được Chính phủ phê duyệt.

‘Lỡ nhịp’ tại Hạ tầng Viễn thông (QCC)

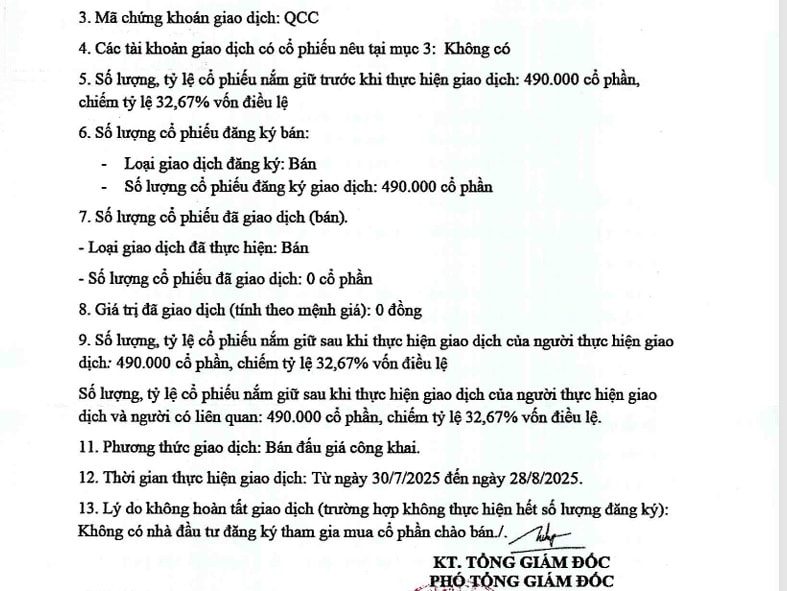

Quý 3/2025, VNPT tổ chức bán đấu giá 490.000 cổ phần tại Công ty CP Đầu tư Xây dựng và Phát triển Hạ tầng Viễn thông (QCC), tương ứng 32,67% vốn điều lệ, nhưng không có nhà đầu tư nào đăng ký mua.

Giá khởi điểm được ấn định ở mức 26.123 đồng/cp, cao gấp gần 2,4 lần thị giá QCC (khoảng 11.000 đồng/cp). Đáng chú ý, trong suốt thời gian đấu giá, cổ phiếu QCC có thời điểm tăng mạnh lên 18.800 đồng/cp, song vẫn thấp hơn giá khởi điểm gần 30%.

Có thể thấy, nhà đầu tư vẫn đang ở mức thăm dò hoặc còn thận trọng với mức giá khởi điểm khá cao. Bên cạnh đó, bức tranh tài chính của QCC cũng không mấy sáng sủa. Doanh nghiệp này được thành lập năm 2002, hoạt động trong lĩnh vực xây lắp và thương mại thiết bị viễn thông, với đối tác chính là các Bưu điện tỉnh, Viettel và Điện lực khu vực miền Trung – Tây Nguyên.

Năm 2024, QCC chỉ đạt 27 tỷ đồng doanh thu thuần, giảm 53% so với năm trước; lợi nhuận ròng hơn 847 triệu đồng, giảm 46%. Nguyên nhân chủ yếu là do tình hình kinh tế khó khăn khiến các chủ đầu tư cắt giảm chi phí, cùng với đó là áp lực cạnh tranh đấu thầu gia tăng.

Báo cáo kiểm toán năm 2024 của QCC cũng nhận ý kiến ngoại trừ liên quan đến các khoản nợ phải thu quá hạn chưa được trích lập dự phòng, với phần thiếu gần 1,1 tỷ đồng. Công ty cho biết đây là các khoản đang trong quá trình thu hồi và đã áp dụng nhiều biện pháp xử lý, nên tạm thời chưa trích lập dự phòng các khoản công nợ này.

Ngày 29/9/2025, VNPT tiếp tục thông báo kế hoạch đấu giá số cổ phần QCC trong khoảng thời gian từ 7/10 – 3/11/2025, với phương thức chào bán cạnh tranh, kỳ vọng thu hút nhà đầu tư trong lần chào bán mới.

‘Phiên chợ’ đầy ắp hàng của VNPT

Sau thương vụ QCC, trong tháng 10/2025, VNPT đồng loạt triển khai kế hoạch chào bán cổ phần tại nhiều doanh nghiệp liên kết, nhằm thực hiện đề án tái cơ cấu theo đúng tiến độ.

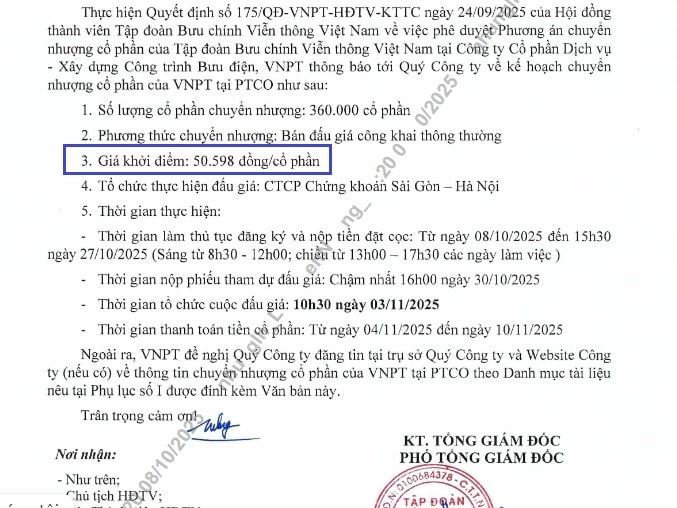

Tại Công ty CP Dịch vụ – Xây dựng Công trình Bưu điện (PTO), VNPT rao bán toàn bộ 30% vốn điều lệ (tương đương 360.000 cổ phần) với giá khởi điểm 50.598 đồng/cp, tức cao gần 2,7 lần thị giá (khoảng 18.500 đồng/cp). Nếu đấu giá thành công, VNPT có thể thu hơn 18,2 tỷ đồng.

Nhà đầu tư có thể đăng ký và nộp tiền cọc từ 08 – 27/10, phiên đấu giá dự kiến diễn ra lúc 9h30 ngày 03/11 tại Công ty CP Chứng khoán Sài Gòn – Hà Nội (SHS), đơn vị tư vấn cho thương vụ.

Hiện phần vốn của VNPT tại PTO được đại diện bởi hai nhân sự nội bộ gồm ông Mai Xuân Dung (Chủ tịch HĐQT) và ông Nguyễn Tuấn Việt (Thành viên HĐQT kiêm Tổng Giám đốc). Với quy mô nhỏ và thanh khoản thấp, khả năng hấp thụ của nhà đầu tư với PTO vẫn còn bỏ ngỏ.

Thương vụ tiếp theo là tại Công ty CP Công nghệ & Truyền thông Việt Nam (TTN – mã VNTT). ‘Gói hàng’ VNPT chào bán tại đây có quy mô lớn hơn, gồm 2 triệu cổ phần, tương ứng 5,43% vốn điều lệ. Giá khởi điểm 28.492 đồng/cp, cao hơn khoảng 60% thị giá 18.000 đồng/cp.

TTN là công ty thuộc hệ sinh thái Becamex IDC, vốn điều lệ hơn 367 tỷ đồng, trong đó Becamex nắm 48,59%, VNPT giữ tỷ lệ nhỏ. Dù cổ phiếu TTN đã có 5 phiên tăng liên tiếp, nhưng khoảng cách giá vẫn khiến giới đầu tư thận trọng.

Đáng chú ý nhất là thương vụ tại VINACAP Kim Long với quy mô lớn nhất tính đến nay. VNPT dự kiến bán toàn bộ 4,99 triệu cổ phần (32% vốn điều lệ), với giá khởi điểm 37.985 đồng/cp. Nếu bán hết, tập đoàn có thể thu gần 190 tỷ đồng. Tuy nhiên, mức giá này bị giới đầu tư đánh giá là ‘trên trời’ khi P/E lên tới 1.461 lần, cao gấp hàng chục lần so với các doanh nghiệp cùng ngành như Taya Việt Nam (P/E 7,6) hay Sametel (P/E 49).

Điểm chung của cả ba thương vụ là giá khởi điểm cao vượt xa thị giá, phản ánh sự thận trọng trong bảo toàn vốn nhà nước nhưng cũng là rào cản khiến thị trường chưa sẵn sàng nhập cuộc.

Việc VNPT duy trì giá cứng ở vùng cao khiến khả năng hấp thụ giảm mạnh, đặc biệt trong bối cảnh dòng tiền đầu tư năm 2025 đang ưu tiên nhóm cổ phiếu tăng trưởng hơn là tài sản dài hạn có rủi ro thanh khoản.

Nguồn: https://kinhtechungkhoan.vn/tai-co-cau-vnpt-phien-cho-no-hang-1409066.html