Tại sao nên mua KBC, GMD và CTG?

Các công ty chứng khoán (CTCK) khuyến nghị tăng tỷ trọng KBC vì cổ phiếu hiện giao dịch tại P/B 0.9x – thấp hơn trung bình 5 năm; mua GMD vì kỳ vọng Công ty sẽ tiếp tục duy trì đà tăng trưởng nhờ nhu cầu tích trữ hàng hóa trước những biến động của chính sách thuế quan mới và phí dịch vụ được điều chỉnh tăng; mua CTG vì triển vọng tăng trưởng tích cực khi áp lực dự phòng giảm.

Tăng tỷ trọng KBC với giá mục tiêu 30,000 đồng/cp

CTCK Agribank (Agriseco) cho biết trong quý 1/2025, doanh thu của Tổng Công ty Phát triển Đô thị Kinh Bắc – CTCP (HOSE: KBC) đạt 3,117 tỷ đồng, tăng 1,951% so với cùng kỳ, lợi nhuận sau thuế đạt 849 tỷ đồng so với mức lỗ 77 tỷ đồng cùng kỳ. Kết quả chủ yếu nhờ doanh thu cho thuê đất các dự án khu công nghiệp (KCN) trong khi quý 1/2024 không ghi nhận. Doanh thu bán bất động sản cũng tăng gấp 28 lần, đạt 411 tỷ đồng nhờ bàn giao nhà ở xã hội thị trấn Nếnh.

KBC đã cho thuê khoảng 100ha tại các KCN Nam Sơn Hạp Lĩnh, Tràng Duệ 3 và Hưng Yên. Tại lễ khởi công Tràng Duệ 3 ngày 11/05/2025, nhiều biên bản ghi nhớ thuê đất được ký kết, tạo động lực tăng trưởng cho giai đoạn 2025–2026. Năm 2025, KBC dự kiến ghi nhận bàn giao cho thuê đất tại KCN Nam Sơn Hạp Lĩnh, Tân Phú Trung, Tràng Duệ 3 và các dự án tại Hưng Yên, Long An.

Doanh thu năm 2025 ước đạt 10,000 tỷ đồng và lợi nhuận sau thuế 3,200 tỷ đồng, lần lượt gấp 3 và 7 lần thực hiện năm 2024. Kế hoạch cho thuê 200ha và phát hành 250 triệu cp riêng lẻ thu về hơn 6,000 tỷ đồng sẽ hỗ trợ nguồn vốn và giảm áp lực tài chính. Dư nợ vay hiện đạt 17,600 tỷ đồng, tăng 74% so với đầu năm, chủ yếu tài trợ cho dự án Tràng Cát.

Bốn dự án lớn gồm Tràng Duệ 3, Kim Thành 2 giai đoạn 1, Quế Võ 2 mở rộng và khu đô thị Tràng Cát đã được phê duyệt chủ trương đầu tư từ đầu năm 2025. Đồng thời, KBC đẩy mạnh triển khai các KCN tại Long An như Tân Tập, Nam Tân Tập và Lộc Giang. Với quỹ đất 6,000ha và kế hoạch mở rộng thêm 2,400ha khi hoàn thiện hạ tầng, KBC có nền tảng vững chắc để duy trì tăng trưởng trung và dài hạn.

Thông tin Mỹ xem xét áp thuế đối ứng 46% lên hàng hóa từ Việt Nam đã khiến giá cổ phiếu KBC giảm mạnh do lo ngại ảnh hưởng đến dòng vốn FDI và nhu cầu thuê đất KCN. Tuy nhiên, theo ban lãnh đạo Công ty, phần lớn khách hàng chỉ tạm hoãn đầu tư và vẫn giữ lại quỹ đất để chờ tín hiệu thuận lợi hơn. Rủi ro từ thuế quan giảm bớt sau đàm phán tích cực giữa Mỹ với Anh, Trung Quốc đã phần nào được giảm bớt, hỗ trợ tâm lý tích cực cho thị trường và cổ phiếu KBC. Agriseco cho rằng rủi ro trung hạn vẫn hiện hữu nếu Việt Nam bị áp mức thuế cao hơn, có thể ảnh hưởng đến dòng vốn FDI và tăng trưởng cho thuê đất của KBC.

Nhìn chung, KBC được dự báo sẽ ghi nhận tăng trưởng kết quả kinh doanh năm 2025 nhờ bàn giao thuê đất tại các KCN Tràng Duệ 3, Nam Sơn Hạp Lĩnh và Hưng Yên. KBC vẫn sở hữu tiềm năng trung và dài hạn nhờ quỹ đất lớn hơn 6,600ha và định hướng mở rộng thêm 2,400ha tại các địa phương hút FDI.

Mặt khác, giá cổ phiếu đã chiết khấu sâu và đang trong quá trình phục hồi khi rủi ro liên quan đến thuế quan giảm bớt sau các cuộc đàm phán thương mại giữa Mỹ và Trung Quốc. Cổ phiếu hiện giao dịch tại P/B 0.9x – thấp hơn trung bình 5 năm, do đó Agriseco khuyến nghị tăng tỷ trọng đối với cổ phiếu KBC với giá mục tiêu 30,000 đồng/cp.

Xem thêm tại đây

Mua GMD với giá mục tiêu 73,600 đồng/cp

CTCK Shinhan Việt Nam (SSV) cho biết quý 1/2025, CTCP Gemadept (HOSE: GMD) ghi nhận doanh thu đạt 1,276 tỷ đồng (tăng 26.9% so với cùng kỳ) và lãi trước thuế đạt 583 tỷ đồng (giảm 17.5%). Nếu loại trừ khoản thoái vốn, lãi trước thuế ước tính tăng 55%, nhờ sản lượng container tăng mạnh 30%.

Trong đó, doanh thu hoạt động khai thác cảng quý 1/2025 đạt 1,138 tỷ đồng (tăng 35%), trong đó sản lượng hàng hóa qua cảng Nam Đình Vũ quý 1/2025 tăng gần 28%. Lợi nhuận công ty liên doanh liên kết cũng tăng mạnh trong đạt 227 tỷ đồng (tương ứng tăng 134%), chủ yếu nhờ đóng góp của cảng Gemalink). Tình hình kinh doanh được hỗ trợ bởi sản lượng quý 1/2025 tăng trưởng khoảng 25% và giá cước dịch vụ tăng từ 3-10% từ tháng 2/2024.

Trong nửa đầu năm 2025, SSV kỳ vọng kết quả kinh doanh GMD đạt kết quả tốt khi sản lượng xếp dỡ tăng trước thời điểm hoãn thuế. GMD kỳ vọng sẽ được hưởng lợi từ tình trạng “frontloading” khi các doanh nghiệp đẩy mạnh xuất hàng vào Mỹ để tránh thời hạn áp thuế đối ứng.

Đối với cảng Gemalink, kể từ tháng 4/2025, cảng đã ký thêm 4 tuyến dịch vụ mới đi châu Phi, châu Âu, Canada và Brazil, tỷ trọng hàng đi Mỹ chiếm khoảng 20%. Đối với Cảng Nam Đình Vũ, sản lượng hàng đi Mỹ hiện chỉ chiếm 10%. Việc đẩy mạnh các tuyến Châu Âu, Canada, Brazil và khu vực nội Á cùng với tiêu thụ nội địa sẽ tạo nền tảng vững chắc cho tăng trưởng của GMD.

Ngoài ra, GMD sẽ đưa vào hoạt động giai đoạn 3 của cảng Nam Đình Vũ trong quý 4/2025, nâng tổng công suất toàn cụm lên hơn 7 triệu TEU (tăng 10% công suất so với hiện tại).

SSV dự báo lợi nhuận sau thuế GMD sẽ đạt 1,809 tỷ đồng (tăng 13.4%) nhờ vào: (1) các tuyến dịch vụ quốc tế mới tại Gemalink và đẩy mạnh các tuyến nội Á, (2) sự gia tăng nhập hàng trước thời hạn áp thuế. Ngoài ra, GMD kỳ vọng sẽ được phê duyệt đề xuất tăng phí xếp dỡ từ 10%-15% tại cảng Gemalink trong quý 2/2025 và việc thoái vốn khỏi mảng cao su sẽ hoàn tất trong năm nay.

Theo đó, dựa trên phương pháp SOTP, SSV khuyến nghị mua GMD với giá mục tiêu 73,600 đồng/cp.

Xem thêm tại đây

Mua CTG với giá mục tiêu 45,200 đồng/cp

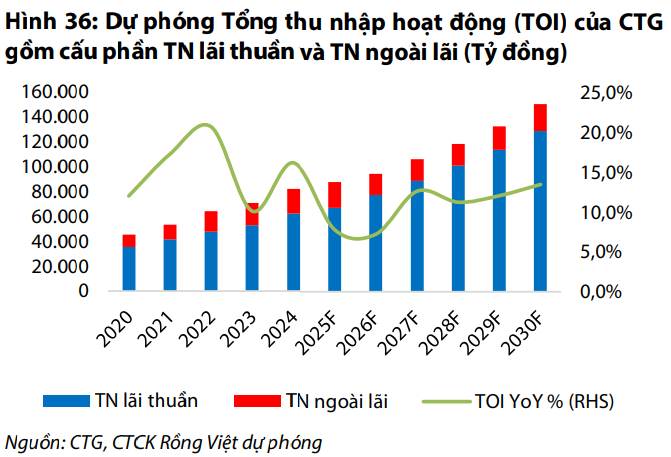

CTCK Rồng Việt (VDSC) tin rằng Ngân hàng TMCP Công Thương Việt Nam (HOSE: CTG), với vai trò trụ cột và dẫn dắt của một ngân hàng thương mại Nhà nước hàng đầu trong hệ thống ngân hàng Việt Nam, sẽ tận dụng uy tín và lợi thế cạnh tranh về khả năng tiếp cận nguồn vốn chi phí thấp để gia tăng thị phần tín dụng của mình trong 5 năm tới. Điều này cũng hàm ý rằng tốc độ tăng trưởng tín dụng của CTG sẽ cao hơn so với tốc độ tăng trưởng tín dụng chung của toàn hệ thống trong kỳ dự báo. Dựa trên mỗi quan hệ lịch sử giữa tăng trưởng tín dụng và tăng trưởng GDP (thường ở mức trên 2 lần trong 10 năm gần nhất trừ giai đoạn 2020-2021 do ảnh hưởng của đại dịch COVID-19) do tính phụ thuộc lớn vào hệ thống ngân hàng của nền kinh tế Việt Nam khi thị trường vốn chưa phát triển, tăng trưởng tín dụng của hệ thống ngân hàng trong dài hạn có thể duy trì ở mức 12-13% mỗi năm.

Trong khi đó, VDSC kỳ vọng CAGR 2025-2030 của quy mô tín dụng đạt 13.6%, đưa thị phần tín dụng năm 2024 là 11% và dự báo tăng lên 12% vào năm 2030. CAGR cho vay cá nhân/doanh nghiệp là 15%/13% và tỷ trọng cho vay khách hàng cá nhân/doanh nghiệp đạt 43%/57% vào 2030 (2024: 40%/59%).

Do tính chất hỗ trợ tăng trưởng kinh tế, NIM của các ngân hàng quốc doanh thường thấp hơn nhưng lại được kiểm soát ổn định hơn tương đối so với các ngân hàng tư nhân. CTG cũng không là ngoại lệ. NIM của CTG dao động trong khoảng 2.88% tới 3.01% trong giai đoạn 2019-2024 và bình quân là 2.91%.

Trong giai đoạn 2025-2030, VDSC kỳ vọng NIM bình quân có thể giảm về mức 2.7% bất chấp sự thay đổi trong tỷ trọng các khoản vay bán lẻ nói trên kết hợp với các giải pháp tăng tỷ lệ CASA. Điều này là do VDSC cho rằng CTG và các ngân hàng quốc doanh sẽ tiếp tục thực hiện định hướng giảm lãi suất cho vay để hỗ trợ nền kinh tế, đặc biệt trong bối cảnh chiến tranh thương mại nhiều bất ổn từ năm 2025, bên cạnh sự kiểm soát giảm tỷ lệ rủi ro danh mục tài sản có nhằm cải thiện tỷ lệ an toàn vốn.

VDSC kỳ vọng ba cấu phần phí dịch vụ chính là hoạt động thanh toán, bảo hiểm phi nhân thọ (Vietinbank Insurance VBI) và phí hoa hồng từ hợp tác bán bảo hiểm nhân thọ (BHNT) với Manulife là duy trì tăng trưởng kép CAGR 5%/10%/15%.

Thu phí thuần từ dịch vụ thanh toán thấp do quá trình cạnh tranh giảm phí của các ngân hàng thương mại nhằm thu hút lượng tiền gửi CASA. Trong khi đó, VDSC cho rằng thị trường bảo hiểm nhân thọ (BHNT) vẫn còn khá nhiều dư địa để tăng trưởng trong dài hạn khi tỷ lệ dân số đang được bảo vệ bởi Hợp đồng BHNT là tương đối thấp với 1.2% tỷ lệ phí BHNT trên GDP vào năm 2023 và có thể ghi nhận tăng trưởng kép ở mức cao hơn. Tương tự, sự phát triển về kinh tế và cơ sở hạ tầng sẽ thúc đẩy nhu cầu bảo hiểm sức khỏe và bảo hiểm tài sản như xe cơ giới, mang lại tăng trưởng bền vững cho doanh số của VBI. Đối với các phần thu nhập ngoài lãi khác, thu từ nợ xấu đã xử lý rủi ro dự kiến sẽ giảm dần từ 2025 tới 2030 do kỳ vọng CTG nói riêng và ngành ngân hàng nói chung đã qua đỉnh của chu kỳ nợ xấu bắt đầu từ 2022.

Áp lực chi phí tín dụng giảm dần sau chu kỳ nợ xấu từ 2022 và quá trình thanh lọc bảng cân đối kế toán từ 2021 là nguyên nhân chính giúp lợi nhuận sau thuế (LNST) của CTG đạt tăng trưởng kép CAGR 2025-2030 17.5%.

VDSC giả định CTG duy trì mạng lưới chi nhánh như hiện nay và số lượng nhân viên tăng trưởng kép thấp ở mức 2%. Lưu ý rằng số lượng nhân viên của CTG gần như không thay đổi từ 2018 tới nay, mặc dù quy mô tổng tài sản của ngân hàng tăng trưởng kép 12% trong giai đoạn này, phản ánh tính hiệu quả trong việc tối ưu hóa chi phí hoạt động từ quá trình chuyển đổi số của ngân hàng. Do việc đầu tư cho công nghệ sẽ tiếp tục được đẩy mạnh trong tương lai, VDSC giả định CAGR 2025- 2030 của chi phí quản lý công vụ là 15%, cao hơn so với CAGR của chi phí nhân sự là 8%, và CAGR của chi phí hoạt động là 12%. Tỷ lệ CIR bình quân trong kỳ dự báo đạt 29.5%.

Quy mô nợ xấu hình thành ròng trong 2022-2023 là 21,700 tỷ đồng/27,500 tỷ đồng và giảm xuống 23,000 tỷ đồng trong năm 2024, tương ứng với tỷ lệ nợ xấu hình thành ròng trong 3 năm này lần lượt là 1.8%/2%/1.5%. Sau nhiều năm trích lập thận trọng, CTG cho rằng áp lực chi phí tín dụng đã qua thời điểm khó khăn nhất và CTG có nhiều dư địa hơn trong việc kiểm soát tỷ lệ nợ xấu. Tỷ lệ nợ xấu hình thành ròng bình quân giai đoạn 2025-2030 dự phóng đạt 0.55%, kéo theo tỷ lệ chi phí tín dụng dự phóng bình quân giảm xuống 0.91% từ 1.66% của giai đoạn 2019-2024.

Với những kỳ vọng trên, VDSC khuyến nghị mua CTG với giá mục tiêu 45,200 đồng/cp.

Xem thêm tại đây

– 11:10 19/05/2025

Nguồn: https://vietstock.vn/2025/05/tai-sao-nen-mua-kbc-gmd-va-ctg-145-1309753.htm