Công nghệ tiếp tục là trụ cột tăng trưởng

Kết quả kinh doanh tháng 11/2025 của Công ty CP FPT (HOSE: FPT) cho thấy bức tranh tăng trưởng tương đối ổn định trong những tháng cuối năm, với doanh thu và lợi nhuận tiếp tục duy trì mức tăng hai chữ số so với cùng kỳ. Đáng chú ý, đà cải thiện không chỉ đến từ quy mô tuyệt đối, mà còn phản ánh sự lan tỏa của tăng trưởng giữa các mảng kinh doanh cốt lõi và các mảng bổ trợ.

Theo số liệu công bố, doanh thu thuần hợp nhất trong tháng 11/2025 đạt khoảng 6,3 nghìn tỷ đồng, tăng 12,4% so với cùng kỳ năm trước. Lợi nhuận thuần đạt 881 tỷ đồng, tương ứng mức tăng gần 20%. Đây là tháng ghi nhận tốc độ tăng doanh thu cao nhất kể từ tháng 3/2025, cho thấy nhịp hoạt động của doanh nghiệp có dấu hiệu cải thiện rõ hơn trong giai đoạn cuối năm.

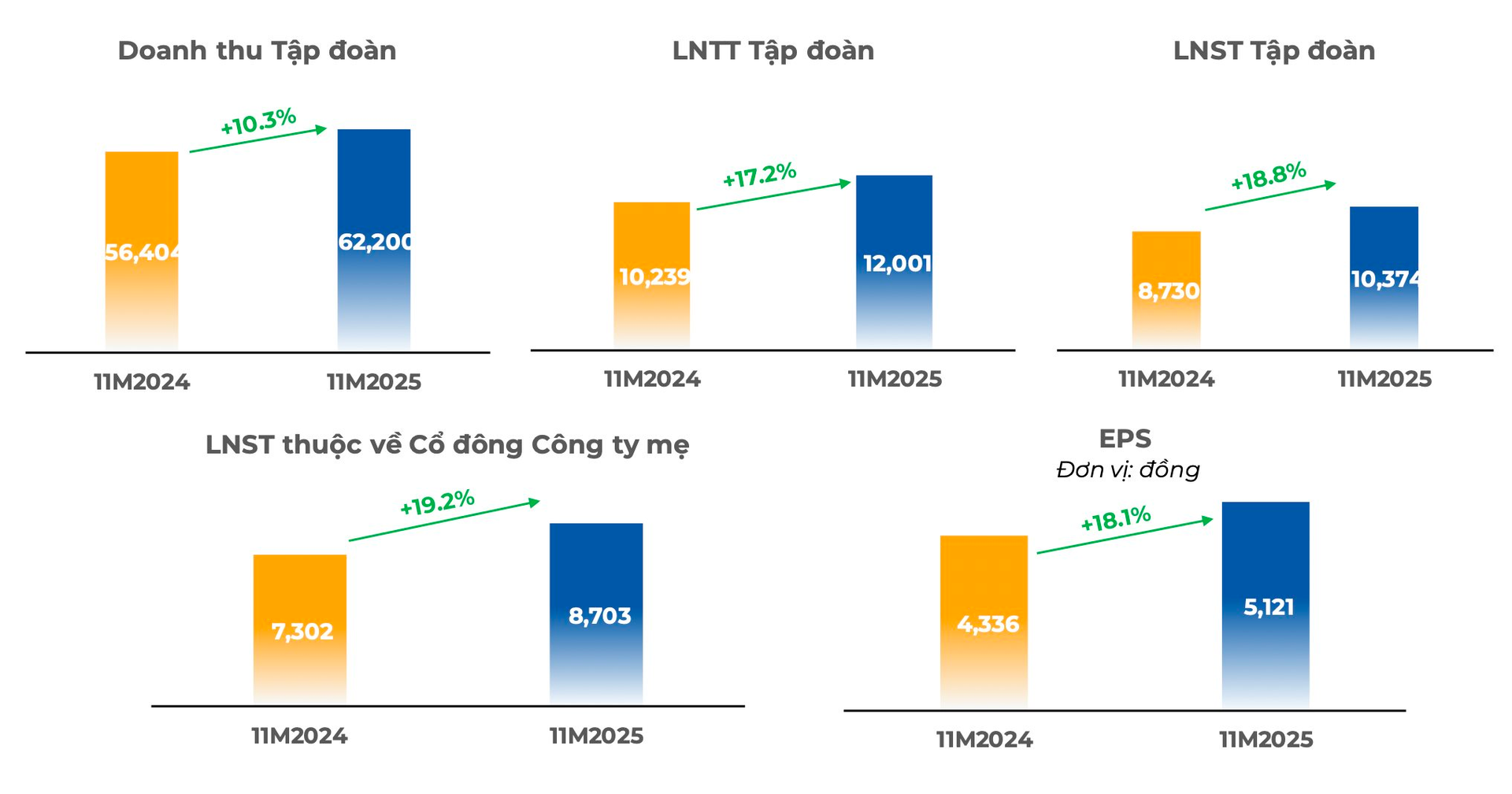

Lũy kế 11 tháng đầu năm 2025, FPT ghi nhận doanh thu thuần 62,2 nghìn tỷ đồng, tăng hơn 10% so với cùng kỳ, trong khi lợi nhuận thuần đạt 8,7 nghìn tỷ đồng, tăng trên 19%. Việc lợi nhuận duy trì tốc độ tăng cao hơn doanh thu phản ánh hiệu quả vận hành được giữ vững, trong bối cảnh môi trường kinh doanh vẫn còn những yếu tố biến động nhất định.

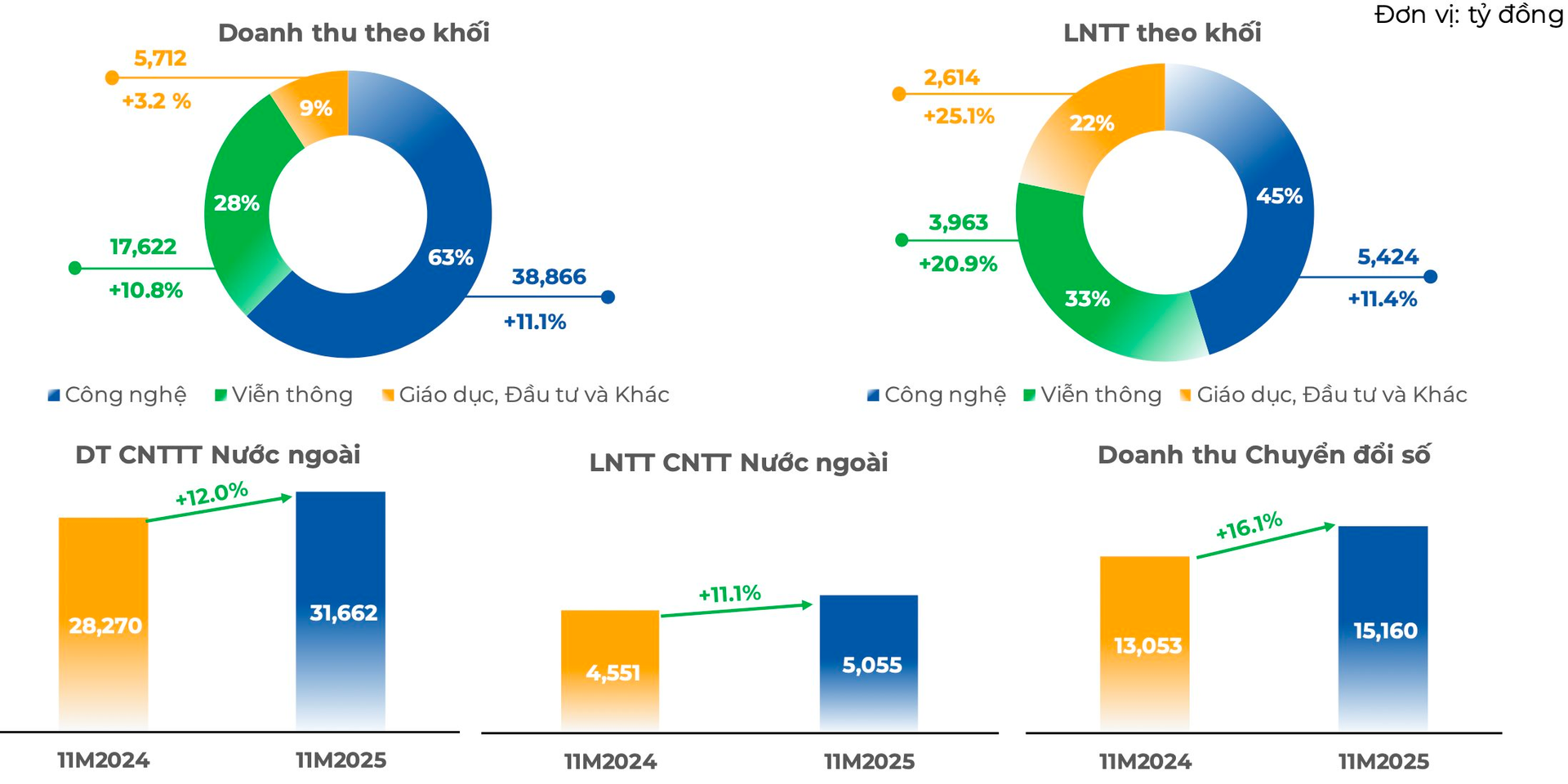

Mảng Công nghệ thông tin tiếp tục đóng vai trò dẫn dắt, với doanh thu tháng 11 đạt hơn 4.000 tỷ đồng, tăng gần 13% so với cùng kỳ. Trong đó, mảng dịch vụ CNTT cho thị trường nước ngoài ghi nhận sự cải thiện đáng chú ý sau giai đoạn tăng trưởng chậm lại trước đó. Đặc biệt, doanh thu từ các thị trường ngoài Nhật Bản bắt đầu tăng trở lại so với cùng kỳ, phản ánh sự phục hồi từng bước của nhu cầu công nghệ tại một số khu vực.

Ở thị trường trong nước, doanh thu CNTT tăng trên 18% so với cùng kỳ và tăng mạnh so với tháng trước. Diễn biến này cho thấy các dự án chuyển đổi số, hiện đại hóa hạ tầng công nghệ tại khu vực doanh nghiệp và khu vực công đang được triển khai tích cực hơn trong những tháng cuối năm, qua đó hỗ trợ nhịp tăng trưởng chung của mảng công nghệ.

Song song với tăng trưởng doanh thu, hiệu quả sinh lời của mảng này cũng được cải thiện. Tỷ suất lợi nhuận trước thuế của mảng Công nghệ trong tháng 11 đạt khoảng 14%, cao hơn so với cùng kỳ năm trước, cho thấy khả năng kiểm soát chi phí và cơ cấu hợp đồng tiếp tục được duy trì ổn định.

Viễn thông và các mảng bổ trợ duy trì vai trò nền

Bên cạnh công nghệ, mảng Viễn thông tiếp tục giữ vai trò trụ cột ổn định trong cơ cấu doanh thu. Doanh thu tháng 11 của mảng này đạt khoảng 1,7 nghìn tỷ đồng, tăng gần 10% so với cùng kỳ, chủ yếu nhờ sự đóng góp từ dịch vụ băng thông rộng và truyền hình trả tiền. Trong bối cảnh nhu cầu sử dụng dữ liệu và nội dung số vẫn duy trì ở mức cao, viễn thông tiếp tục mang lại dòng doanh thu đều đặn cho doanh nghiệp.

Mảng Giáo dục và Đầu tư, thuộc nhóm “các mảng khác”, ghi nhận mức tăng trưởng gần 20% trong tháng 11. Dù quy mô còn khiêm tốn so với hai mảng chủ lực, sự cải thiện này góp phần đa dạng hóa nguồn thu và phản ánh xu hướng mở rộng hệ sinh thái hoạt động của FPT trong những năm gần đây.

Lợi nhuận trước thuế tháng 11/2025 đạt gần 1.200 tỷ đồng, tăng hơn 18% so với cùng kỳ. Biên lợi nhuận trước thuế hợp nhất được cải thiện so với năm trước, nhờ sự đóng góp tích cực từ cả mảng Công nghệ và Viễn thông.

Xét theo từng mảng, tỷ suất lợi nhuận của dịch vụ CNTT nước ngoài tiếp tục duy trì ở mức trên 16%, trong khi CNTT trong nước cải thiện so với cùng kỳ. Mảng Viễn thông giữ biên lợi nhuận trên 20%, phản ánh đặc tính ổn định của dòng tiền và hiệu quả khai thác tập khách hàng hiện hữu. Các mảng khác cũng đóng góp tích cực vào tăng trưởng lợi nhuận chung, dù biên lợi nhuận có sự biến động theo từng tháng.

Đơn hàng ký mới giảm và triển vọng lợi nhuận

Ở chiều ngược lại, giá trị đơn hàng ký mới trong tháng 11 giảm so với các tháng trước, đạt khoảng 1.700 tỷ đồng. Mức giảm này diễn ra sau giai đoạn doanh nghiệp ghi nhận lượng ký kết tăng mạnh từ tháng 7 đến tháng 10, và chủ yếu phản ánh yếu tố thời điểm ghi nhận doanh thu. Lũy kế 11 tháng, giá trị đơn hàng mới vẫn tăng so với cùng kỳ năm trước, cho thấy nền tảng nhu cầu đối với các dịch vụ công nghệ của FPT chưa có dấu hiệu suy yếu rõ rệt.

Nhìn tổng thể, kết quả kinh doanh tháng 11 và lũy kế 11 tháng đầu năm 2025 cho thấy FPT đang duy trì trạng thái tăng trưởng tương đối cân bằng. Doanh thu có xu hướng cải thiện theo tháng, lợi nhuận tăng trưởng ổn định, trong khi các mảng kinh doanh cốt lõi tiếp tục giữ vai trò dẫn dắt. Dù vẫn tồn tại những biến động ngắn hạn về thời điểm ghi nhận đơn hàng hay yếu tố tỷ giá, bức tranh vận hành của doanh nghiệp cho thấy sự ổn định về nền tảng, đặc biệt ở mảng công nghệ, đây là lĩnh vực đang đóng vai trò trung tâm trong cơ cấu hoạt động của FPT.

Trên thị trường chứng khoán, dù kết quả kinh doanh duy trì ở mức ổn định, diễn biến giá cổ phiếu FPT trong năm 2025 lại tương đối trầm lắng. Tính đến thời điểm chốt phiên giao dịch ngày 17/12, cổ phiếu FPT dừng ở mức 95.900 đồng/cp, thấp hơn khoảng 25% so với thời điểm đầu năm.

Theo báo cáo cập nhật của Chứng khoán HSC, trên cơ sở kết quả kinh doanh tháng 11 và lũy kế 11 tháng đầu năm, đơn vị này giữ nguyên dự báo doanh thu thuần cả năm 2025 của FPT ở mức khoảng 69.400 tỷ đồng, tăng hơn 10% so với năm trước. Lợi nhuận thuần cả năm được ước đạt khoảng 9.260 tỷ đồng, tương ứng mức tăng trưởng gần 18%.

Về mặt định giá, HSC cho biết cổ phiếu FPT đang giao dịch với mức P/E dự phóng khoảng 16–17 lần cho giai đoạn một năm tới. Mức định giá này thấp hơn so với mức P/E bình quân khoảng 19 lần của cổ phiếu FPT trong ba năm gần đây, dựa trên dữ liệu lịch sử mà HSC tổng hợp. Trên cơ sở đó, HSC duy trì khuyến nghị mua vào đối với cổ phiếu FPT, với giá mục tiêu 123.100 đồng/cp.

Nguồn: https://kinhtechungkhoan.vn/tang-truong-cua-fpt-dang-thay-doi-theo-chieu-huong-nao-1419341.html