Lợi nhuận của GVR: Hoạt động tài chính là ‘chủ công’

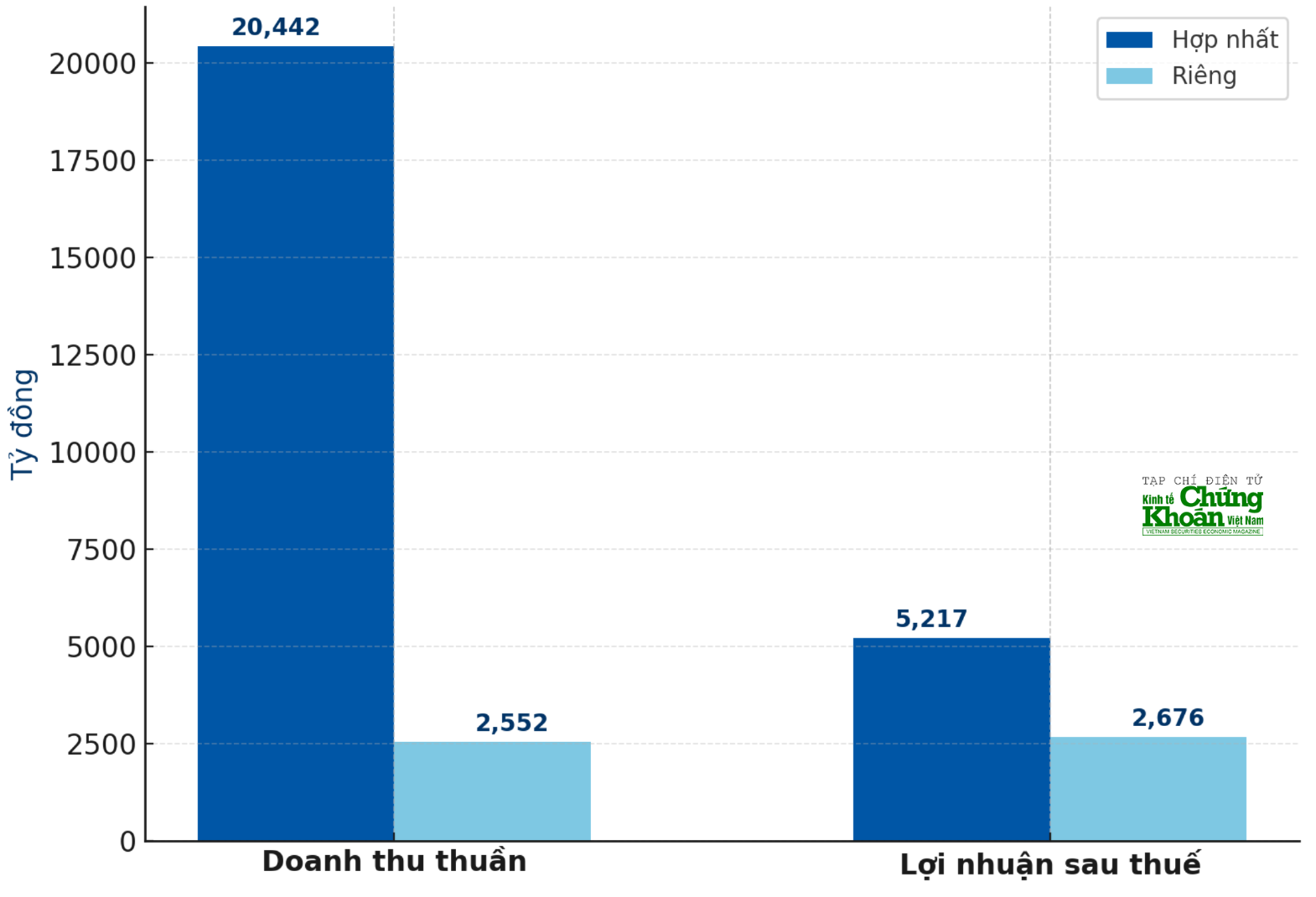

Báo cáo tài chính quý 3/2025 cho thấy Tập đoàn Công nghiệp Cao su Việt Nam (HOSE: GVR) đạt doanh thu hợp nhất 20.442 tỷ đồng sau 9 tháng đầu năm, tăng 20,5% so với cùng kỳ, và lợi nhuận sau thuế lũy kế đạt 5.217 tỷ đồng, gấp gần hai lần năm trước. Tuy nhiên, phía sau kết quả ấn tượng ấy có một thực tế đáng chú ý. Cụ thể, phần lớn lợi nhuận hợp nhất đến từ công ty mẹ GVR, nơi nguồn lợi từ hoạt động tài chính bao phủ toàn bộ lợi nhuận.

Trên báo cáo tài chính riêng, 9 tháng đầu năm 2025 công ty mẹ GVR chỉ ghi nhận gần 2.552 tỷ đồng doanh thu thuần, song lợi nhuận sau thuế đạt tới 2.676 tỷ đồng, cao hơn cả nhiều đơn vị thành viên trực tiếp sản xuất. Phần lớn lợi nhuận công ty mẹ đến từ doanh thu tài chính, với gần 2.670 tỷ đồng trong 9 tháng. Quý 3/2025, doanh thu tài chính công ty mẹ GVR đạt 1.545 tỷ đồng, nhiều hơn cả toàn bộ lợi nhuận công ty mẹ (lãi sau thuế quý 3 đạt 1.539 tỷ đồng).

Trong khi đó, lãi gộp từ hoạt động bán hàng của công ty mẹ GVR chỉ chiếm một phần rất nhỏ, đạt 30,5 tỷ đồng trong quý 3 và 67,5 tỷ đồng sau 9 tháng đầu năm. Các số liệu này trong cùng kỳ 2024 cũng chỉ lần lượt đạt 28,7 tỷ đồng và 56,8 tỷ đồng. Điều này cho thấy đóng góp từ hoạt động kinh doanh cốt lõi của công ty mẹ GVR rất khiêm tốn.

Sự lệch pha này phản ánh rõ mô hình vận hành đặc thù của GVR – một tập đoàn sản xuất lớn hoạt động như công ty mẹ đầu tư tài chính, sống khỏe từ tiền gửi và cổ tức của các đơn vị thành viên. Ngoài các công ty 100% vốn nhà nước phân bổ tại địa phương, GVR đang nắm quyền chi phối tại hàng loạt doanh nghiệp niêm yết năng động như Cao su Phước Hòa (PHR), Đồng Phú (DPR), Tây Ninh (TRC) và KCN Nam Tân Uyên (NTC), những ‘con gà đẻ trứng vàng’ chia cổ tức ổn định hàng năm.

GVR rất nhiều tiền

Tính đến cuối quý 3/2025, GVR đang nắm giữ gần 22.000 tỷ đồng tiền gửi ngân hàng, tương đương hơn 1/4 tổng tài sản hợp nhất. Trong đó, 7.488 tỷ đồng là tiền và tương đương tiền, 13.964 tỷ đồng là tiền gửi có kỳ hạn dưới 12 tháng và 355 tỷ đồng tiền gửi dài hạn, với lãi suất từ 2,8% đến 9%/năm. Nhờ đó, GVR có thêm nguồn thu tài chính hàng trăm tỷ đồng mỗi quý, một ‘đệm an toàn’ đáng kể trong bối cảnh thị trường cao su biến động.

Báo cáo lưu chuyển tiền tệ hợp nhất ghi nhận dòng tiền hoạt động kinh doanh 9 tháng đạt 4.348 tỷ đồng, chỉ tăng nhẹ so với cùng kỳ 2024 (4.034 tỷ đồng). Trong khi đó, ở công ty mẹ, dòng tiền kinh doanh âm 685 tỷ đồng, do chi trả lớn cho nhà cung cấp và người lao động. Khoản âm này được bù đắp nhờ dòng tiền đầu tư dương tới 1.708 tỷ đồng, chủ yếu đến từ thu hồi vốn đầu tư và cổ tức từ công ty con.

Đáng chú ý, GVR gần như không sử dụng đòn bẩy tài chính với nợ vay chỉ chiếm 0,36% tổng nguồn vốn ở công ty mẹ và 3,3% hợp nhất. Cấu trúc vốn vì vậy rất an toàn, song cũng cho thấy tốc độ quay vòng chậm. Hơn 60% tài sản GVR nằm ở tiền cùng đầu tư tài chính và vốn góp vào công ty con, trong khi tài sản cố định, hàng tồn kho hay sản phẩm dở dang chỉ chiếm phần nhỏ.

Ở cấp hợp nhất, GVR có tổng tài sản gần 84.839 tỷ đồng, trong đó vốn chủ sở hữu chiếm 63.933 tỷ đồng (hơn 75% tổng nguồn vốn). Lợi nhuận sau thuế chưa phân phối đạt 10.700 tỷ đồng, thể hiện tiềm lực lớn để chi cổ tức hoặc đầu tư. Tỷ suất sinh lời trên tài sản (ROA) hiện chỉ khoảng 6,1%, và trên vốn chủ sở hữu (ROE) khoảng 8,5%.

Theo các chuyên gia, mô hình hoạt động hiện tại đang giúp GVR duy trì lợi nhuận ổn định và thanh khoản dồi dào, lợi nhuận chủ yếu đến từ hoạt động tài chính vốn biến động theo lãi suất và khả năng chia cổ tức của các đơn vị thành viên.

Khi giá cao su thế giới đầy biến động và nhu cầu tiêu thụ chưa bứt lên, việc giữ lượng tiền mặt lớn phản ánh tư duy phòng thủ nhiều hơn là định hướng mở rộng. Trong dài hạn, tốc độ tăng trưởng của tập đoàn sẽ còn phụ thuộc ở động lực đổi mới và tái đầu tư vào lĩnh vực cốt lõi.

Nguồn: https://kinhtechungkhoan.vn/tap-doan-cao-su-viet-nam-gui-ngan-hang-gan-22-000-ty-dong-1413986.html