VN-Index bước vào pha điều chỉnh

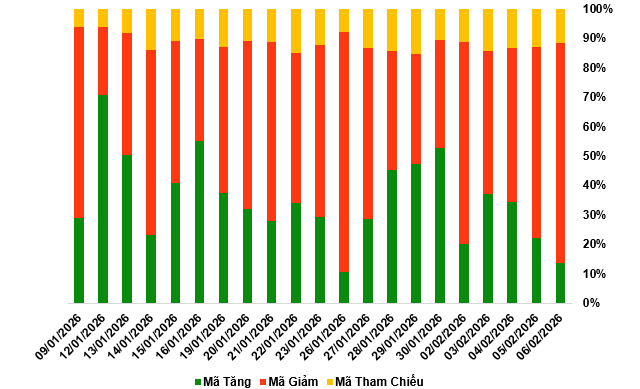

Tuần qua, VN-Index tiếp tục chịu áp lực điều chỉnh khi hầu hết các nhóm ngành đều giảm, đặc biệt là nhóm vốn hóa lớn. Chỉ số lùi về sát vùng hỗ trợ quan trọng quanh 1.690 điểm, trùng với đường MA20. Thanh khoản suy yếu cho thấy, áp lực bán không quá mạnh; diễn biến chủ yếu phản ánh tâm lý thận trọng của nhà đầu tư. Thanh khoản thị trường thu hẹp mạnh hơn trong bối cảnh tháng 12 thường xuyên chịu tác động từ yếu tố chốt sổ cuối năm. Sự thận trọng của bên mua khiến giá giảm trong điều kiện áp lực bán không thực sự lớn.

Chỉ số giảm và thanh khoản suy yếu đáng kể tiếp tục phản ánh tâm lý thận trọng của nhà đầu tư sau nhịp tăng kéo dài từ giữa tháng 11 và trong giai đoạn “chốt sổ” cuối năm. Điều này khiến giá giảm chủ yếu do thiếu lực mua hơn là do áp lực bán mạnh. Trong bối cảnh đó, chúng tôi cho rằng, đây vẫn là nhịp điều chỉnh mang tính tái cân bằng hơn là tín hiệu đảo chiều xu hướng và việc VN-Index kiểm tra lại các vùng hỗ trợ kỹ thuật là diễn biến thông thường.

Từ góc độ kỹ thuật, các tín hiệu hiện tại cho thấy, triển vọng ngắn hạn chưa thực sự tích cực. VN-Index quay đầu ngay trước vùng đỉnh lịch sử, hình thành nền cho mô hình hai đỉnh/đảo chiều và chỉ báo RSI rơi về vùng trung tính. Bên cạnh đó, thanh khoản suy yếu liên tục kể từ khi VN-Index vượt 1.600 điểm cho thấy, xu hướng tăng đã dần nhường chỗ cho trạng thái giằng co và biến động mạnh giữa vùng 1.580 – 1.760 điểm. Diễn biến này hàm ý thị trường có thể đang trong giai đoạn phân phối hoặc ít nhất là bước vào một chu kỳ tích lũy kéo dài. Các tín hiệu động lượng suy yếu và thanh khoản giảm tiếp tục củng cố quan điểm thận trọng, với khả năng chỉ số lùi xuống dưới ngưỡng 1.650 điểm.

Chúng tôi nhìn nhận, sự suy yếu hiện tại mang tính kỹ thuật trong bối cảnh giao dịch trầm lắng, khiến việc phản ánh thông tin vào giá bị chậm trễ. Với nhà đầu tư, giai đoạn “trễ giá” này có thể mở ra cơ hội tích lũy các cổ phiếu có nền tảng cơ bản tốt, khi thị trường nhiều khả năng sẽ phản ánh đầy đủ thông tin sau kỳ nghỉ, kỳ vọng thanh khoản cải thiện và dòng tiền quay trở lại.

Tâm lý thận trọng lan rộng, dòng tiền chuyển sang phòng thủ

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Giai đoạn “trễ giá” này có thể mở ra cơ hội tích lũy các cổ phiếu có nền tảng cơ bản tốt.

Thị trường đang dần chuyển sang trạng thái phòng thủ khi bước vào giai đoạn trầm lắng tháng 12 như thường lệ. Tuy nhiên, với đặc thù có tới hơn 90% giá trị giao dịch đến từ nhà đầu tư cá nhân, các thông tin liên quan đến chính trị hoặc biến động lãi suất có thể khiến thị trường dao động mạnh trong ngắn hạn. Trong bối cảnh đó, chúng tôi nhận thấy, dòng tiền đang có xu hướng tìm đến các cổ phiếu mang tính phòng thủ, định giá vẫn ở vùng hấp dẫn và ít bị ảnh hưởng bởi chu kỳ lãi suất hay tâm lý chính trị.

Đối với nhà đầu tư thận trọng hoặc ưu tiên quản trị rủi ro, các doanh nghiệp như VNM, SAB, MWG, MSN trong nhóm tiêu dùng thiết yếu, hoặc các doanh nghiệp năng lượng như GAS, POW, có thể là lựa chọn phù hợp trong giai đoạn hiện tại.

Fed giảm lãi suất lần ba, hỗ trợ dòng vốn vào Việt Nam

Cục Dự trữ Liên bang Mỹ (Fed) đã cắt giảm thêm 25 điểm cơ bản trong cuộc họp ngày 11/12, đánh dấu lần giảm thứ ba trong năm 2025 và đưa lãi suất qua đêm về mức 3,5–3,75%/năm. Đồng thời, Fed phát tín hiệu loại trừ khả năng tăng lãi suất trở lại trong thời gian tới. Thị trường Mỹ phản ứng tích cực khi cả Dow Jones và S&P 500 lập đỉnh mới trong phiên, cho thấy niềm tin vào triển vọng kinh tế đang được củng cố. Theo quan sát của chúng tôi, với quyết định này, chênh lệch giữa lãi suất phi rủi ro của Việt Nam và Mỹ sẽ gần như thu hẹp về 0. Điều này hỗ trợ động lực để dòng vốn nước ngoài quay trở lại thị trường Việt Nam, như chúng tôi đã liên tục đề cập trong thời gian gần đây.

Tại Việt Nam, lãi suất huy động đã nhích tăng trong những tháng gần đây. Chúng tôi cho rằng, diễn biến này là cần thiết và mang tính chủ động, nhằm hỗ trợ mục tiêu duy trì tăng trưởng tín dụng để hướng tới mức tăng trưởng GDP 8% trong năm nay, đồng thời ổn định thanh khoản trong bối cảnh chênh lệch giữa tăng trưởng tín dụng và tăng trưởng tiền gửi đang nới rộng. Cũng cần nhấn mạnh rằng, tăng trưởng tín dụng đến cuối tháng 11 đã đạt 16,5% so với cuối năm 2024, vượt mục tiêu 16%, nên trọng tâm điều hành hiện tại được chuyển sang ưu tiên giữ ổn định tỷ giá.

Bên cạnh đó, Việt Nam đã bắt đầu chu kỳ nới lỏng chính sách tiền tệ từ rất sớm, khi các mức lãi suất điều hành được hạ từ quý II/2023. Do vậy, việc lãi suất huy động tăng nhẹ thời điểm này chủ yếu là bước điều chỉnh nhằm cân bằng thị trường, không phải dấu hiệu của sự đảo chiều theo hướng thắt chặt chính sách.

Khung pháp lý mới tạo nền tảng cho giai đoạn phát triển tiếp theo

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Ngày 11/12, kỳ họp thứ 10 của Quốc hội chính thức khép lại với khối lượng công việc lập pháp lớn nhất trong cả nhiệm kỳ: 51 luật và 39 nghị quyết được thông qua, chiếm gần 30% tổng số văn bản quy phạm pháp luật ban hành trong nhiệm kỳ. Đây là bước hoàn thiện quan trọng của khung pháp lý cho giai đoạn phát triển mới của đất nước.

Như dự báo, Luật Đất đai (sửa đổi) đã được thông qua, tạo nền tảng hỗ trợ mạnh mẽ hơn cho thị trường bất động sản, hạ tầng và các hoạt động kinh tế gắn với đất đai. Chúng tôi cho rằng, 17 thay đổi trọng yếu lần này có thể được nhóm thành 5 hướng cải cách lớn:

Một là, tăng tính linh hoạt trong thu hồi, giao và chuyển mục đích sử dụng đất. Luật mở rộng các trường hợp thu hồi như vùng chiến lược quốc gia, quỹ đất BT, các dự án đạt trên 75% thỏa thuận với người sử dụng đất; đồng thời nới điều kiện chuyển đổi đất nông nghiệp và đất rừng.

Hai là, cải cách toàn diện về giá đất và nghĩa vụ tài chính. Bảng giá đất trở thành chuẩn tham chiếu trung tâm; tiền sử dụng đất khi chuyển mục đích được giảm đáng kể (áp dụng cả hồi tố); đồng thời xác định rõ các trường hợp được miễn giảm mà không cần thẩm định giá.

Ba là, đẩy nhanh tiến độ giải phóng mặt bằng. Thời gian thông báo, công khai và đối thoại được rút ngắn; một số trường hợp có thể thu hồi đất trước khi phê duyệt hoàn chỉnh phương án bồi thường – tái định cư.

Bốn là, gỡ bỏ các điểm nghẽn đầu tư. Nới điều kiện đấu giá đất và lựa chọn nhà đầu tư; mở rộng các trường hợp giao/cho thuê đất không qua đấu giá; cho phép điều chỉnh thời hạn sử dụng đất khi thay đổi chủ đầu tư; nới quy định về giao dịch tài sản trên đất thuê.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Năm là, đơn giản hóa quy hoạch và tăng tính linh hoạt. Cắt giảm các lớp quy hoạch chồng chéo, linh hoạt hơn trong tách/gộp thửa; nới điều kiện đối với một số dự án lấn biển ngoài khu vực nhạy cảm.

Mặc dù cổ phiếu bất động sản hiện vẫn đi ngang hoặc suy yếu, chúng tôi cho rằng, những cải cách lần này sẽ đem lại lợi ích rõ nét cho một số doanh nghiệp trong trung và dài hạn. Một số doanh nghiệp hưởng lợi trực tiếp có thể bao gồm KDH, VHM và CII. Trong bối cảnh giao dịch trầm lắng hiện tại, chúng tôi nhận thấy, đây có thể là thời điểm phù hợp để cân nhắc tích lũy ở mức giá chiết khấu hấp dẫn hơn.

Nguồn: https://www.tinnhanhchungkhoan.vn/thanh-khoan-tram-lang-dong-tien-chuyen-sang-phong-thu-post382157.html