Lãi quý III giảm 81% vì chi phí đội tàu và lãi vay

Ngày 24/10/2025, Sở Giao dịch Chứng khoán TP.HCM (HOSE) đã chấp thuận cho hơn 66 triệu cổ phiếu PDV của Công ty CP Vận tải và Tiếp vận Phương Đông Việt (PVT Logistics, UPCoM: PDV) được niêm yết. Đây là cột mốc quan trọng mà Ban lãnh đạo và cổ đông PDV mong đợi từ năm ngoái.

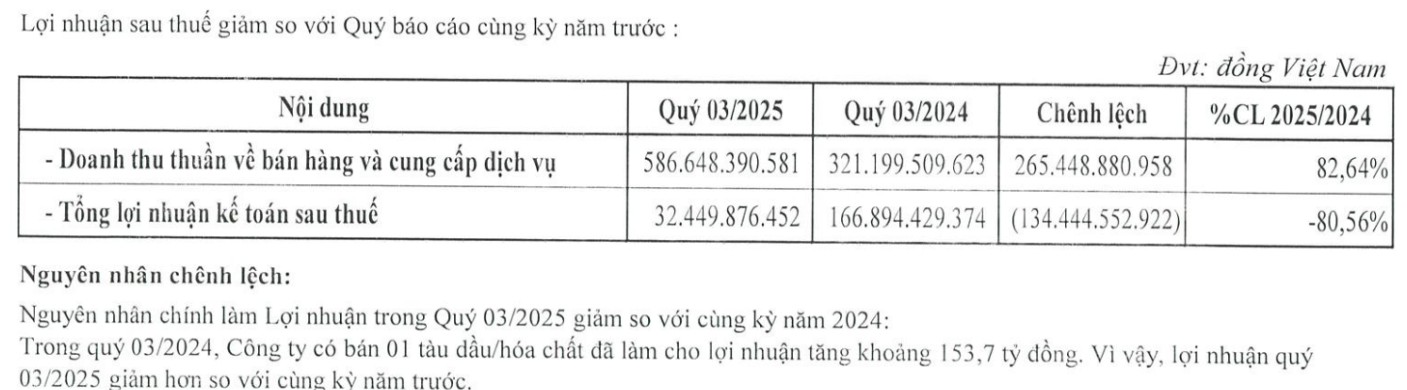

Trước thời điểm chính thức niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE), PDV công bố kết quả kinh doanh quý III/2025 với mức lợi nhuận giảm sâu, chủ yếu do chi phí khấu hao và lãi vay tăng mạnh, trong khi không còn khoản thu nhập bất thường lớn như năm trước.

Theo báo cáo tài chính quý III, PVT Logistics đạt doanh thu hợp nhất hơn 586 tỷ đồng, gần tăng gấp đôi so với cùng kỳ năm ngoái. Tuy nhiên, phần lớn mức tăng này đến từ mảng thương mại, vốn có biên lợi nhuận rất thấp.

Ngược lại, mảng cốt lõi là vận tải biển chỉ đạt khoảng 264 tỷ đồng doanh thu, giảm 3,3% so với cùng kỳ, trong khi giá vốn tăng khiến biên lợi nhuận gộp giảm từ 25% xuống còn 15%.

Kết quả là lợi nhuận gộp của PDV giảm gần một nửa, chỉ còn hơn 40 tỷ đồng, dù đây vẫn là mức cao nhất trong vòng một năm qua.

Nguyên nhân chính khiến lợi nhuận đi xuống đến từ chi phí tăng mạnh. Trong quý III, khấu hao tài sản cố định gần như gấp đôi, lên hơn 48 tỷ đồng do PDV mở rộng đội tàu. Cùng với đó, chi phí lãi vay cũng tăng vọt lên hơn 16 tỷ đồng, mức cao nhất trong lịch sử hoạt động của doanh nghiệp.

Ngoài ra, cùng kỳ năm ngoái, PDV từng ghi nhận thu nhập bất thường hơn 154 tỷ đồng từ việc bán tàu, khiến mức so sánh năm nay trở nên bất lợi. Dù trong quý này, PDV vẫn có thêm khoảng 22 tỷ đồng thu nhập khác, lợi nhuận ròng chỉ còn hơn 32 tỷ đồng, giảm tới 81% so với cùng kỳ.

Lũy kế 9 tháng đầu năm 2025, PVT Logistics ghi nhận lợi nhuận sau thuế gần 49 tỷ đồng, mới hoàn thành khoảng 55% kế hoạch năm và đang ở mức thấp nhất trong 4 năm qua nếu chỉ tính phần lợi nhuận cốt lõi.

Mở rộng đội tàu giữa lúc lợi nhuận chưa phục hồi

Ban lãnh đạo PDV cho biết, năm 2025 là giai đoạn ngành vận tải biển rơi vào chu kỳ trầm lắng, đặc biệt trong phân khúc tàu hàng rời nên kết quả kinh doanh chịu áp lực giảm. Tình hình này dự kiến sẽ kéo dài đến hết năm 2025, song doanh nghiệp vẫn tăng tốc đầu tư nhằm đón đầu giai đoạn phục hồi sắp tới.

Từ cuối năm 2024, PDV đã nhận về 2 tàu hàng rời mới là PVT Coral và PVT Topaz, song hiệu quả khai thác vẫn chưa đạt kỳ vọng.

Trong đợt phát hành cổ phiếu gần nhất, công ty nâng vốn điều lệ lên 660 tỷ đồng, thu về khoảng 230 tỷ đồng. Trong đó, 120 tỷ đồng được dùng để mua tàu PVT Topaz (bàn giao tháng 9/2024), gần 100 tỷ đồng để mua tàu PVT Emerald (nhận tháng 8/2025), phần còn lại phục vụ hoạt động kinh doanh.

Ban lãnh đạo kỳ vọng trong năm nay, việc bán tàu PVT Neptune để thay bằng tàu hóa chất mới có thể đóng góp thêm 4-7 triệu USD lợi nhuận, qua đó hỗ trợ kết quả cả năm. Tuy nhiên, với việc mới hoàn thành hơn một nửa kế hoạch sau 9 tháng, khả năng cán đích mục tiêu năm 2025 vẫn phụ thuộc đáng kể vào thương vụ này.

Đến cuối quý III/2025, tổng nguyên giá tài sản cố định hữu hình của PVT Logistics đã lên tới xấp xỉ 2.000 tỷ đồng, tăng hơn 3 lần so với đầu năm 2023. Cùng với đó, nợ vay dài hạn vượt 851 tỷ đồng, tức gấp đôi sau hai năm, khiến chi phí tài chính tiếp tục leo thang.

Hiện PDV sở hữu 10 tàu, gồm 5 tàu dầu/hóa chất và 5 tàu hàng rời. Cổ đông lớn nhất là Tổng Công ty CP Vận tải Dầu khí (PVTrans, HOSE: PVT) với tỷ lệ sở hữu 51,87%, tiếp đến là Công ty TNHH Tân Long nắm 22,82%.

Nguồn: https://kinhtechungkhoan.vn/the-va-luc-cua-pdv-truoc-them-len-hose-1411273.html