Thêm 4 cổ phiếu bị HOSE cắt margin

Ngày 29/08, Sở Giao dịch Chứng khoán TPHCM (HOSE) thông báo bổ sung 4 cổ phiếu không đủ điều kiện giao dịch ký quỹ, gồm C32, HAP, VPH do lỗ ròng trên BCTC soát xét bán niên 2025 và VTO do BCTC soát xét bán niên 2025 bị kiểm toán kết luận ngoại trừ.

Với 4 cổ phiếu vừa được bổ sung, danh sách bị cắt margin trên HOSE tính đến ngày 29/08 được nâng lên thành 71 mã.

|

C32, HAP, VPH và VTO bị thêm vào danh sách cắt margin trên HOSE

* Các mã có nền đỏ thuộc trường hợp cùng lúc vướng 2 án phạt – Nguồn: HOSE, người viết tổng hợp

|

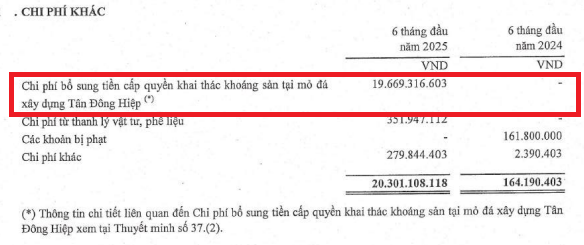

Đối với CTCP Đầu tư và Xây dựng 3-2 (HOSE: C32), Công ty lỗ ròng hơn 4 tỷ đồng trong nửa đầu năm 2025, trong khi cùng kỳ lãi gần 2 tỷ đồng. Theo C32, kết quả này đến từ việc ghi nhận khoản chi phí bổ sung tiền cấp quyền khai thác khoáng sản mỏ đá xây dựng Tân Đông Hiệp gần 20 tỷ đồng. Bên cạnh đó, kết quả hoạt động của các công ty liên kết không khả quan do lĩnh vực xây dựng và vật liệu xây dựng tiếp tục gặp nhiều khó khăn, ảnh hưởng tiêu cực đến lợi nhuận hợp nhất.

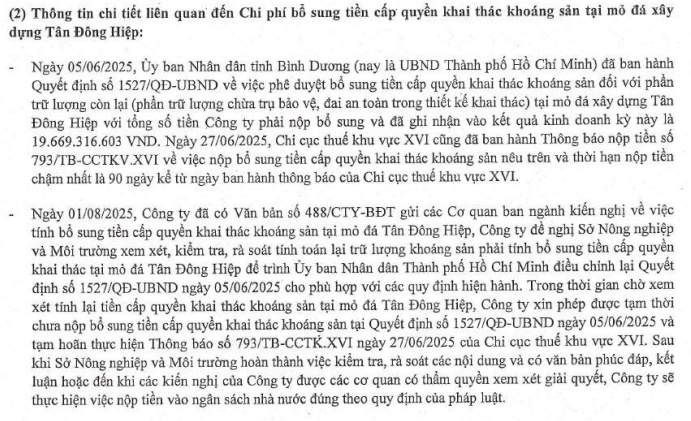

Liên quan đến phần tiền phải nộp bổ sung tại mỏ Tân Đông Hiệp, C32 cho biết đã xin tạm hoãn thực hiện, do đang trong quá trình xin xem xét, kiểm tra, rà soát, tính toán lại trữ lượng khoáng sản phải tính bổ sung tiền cấp quyền khai thác.

Nguồn: BCTC soát xét bán niên 2025 của C32

|

Nguồn: BCTC soát xét bán niên 2025 của C32

|

Một điểm đáng chú ý khác trên BCTC soát xét bán niên 2025 của C32 là việc Công ty đỡ lỗ hơn so với báo cáo tự lập, chủ yếu xuất phát từ biến động kết quả kinh doanh công ty mẹ do điều chỉnh hoàn nhập dự phòng công nợ phải thu khó đòi, dự phòng giảm giá hàng tồn kho và dự phòng tổn thất đầu tư chứng khoán. Ngoài ra, Công ty cũng điều chỉnh lại tỷ lệ lợi ích trong các công ty liên kết.

Với CTCP Tập đoàn Hapaco (HOSE: HAP), Công ty lỗ ròng hơn 13 tỷ đồng, thay vì có lãi hơn 5 tỷ đồng như cùng kỳ năm trước. Công ty cho biết tình hình sản xuất kinh doanh của các công ty con khởi sắc hơn, tuy nhiên khi hợp nhất phải phân bố lợi thế thương mại khi Công ty mua thêm cổ phần CTCP Bệnh viện Quốc tế Green nhằm mục đích kiểm soát từ năm 2024.

Thực tế cho thấy HAP lãi gộp hơn 43 tỷ đồng, gấp hơn 2 lần cùng kỳ năm trước, nhưng sau cùng lại chuyển thành lỗ vì nhiều nguyên nhân. Đầu tiên phải kể đến hoạt động tài chính kém hiệu quả hơn, với việc nguồn thu từ lãi tiền gửi, tiền cho vay giảm mạnh, trong khi chi phí lãi vay tăng lên và không còn được hoàn nhập giảm giá các khoản đầu tư.

Chi phí quản lý doanh nghiệp cũng tăng mạnh, chủ yếu ở chi phí nhân viên quản lý, chi phí khấu hao tài sản cố định, lợi thế thương mại và chi phí quản lý khác.

Về phần CTCP Vạn Phát Hưng (HOSE: VPH), Công ty bất động sản này lỗ ròng hơn 9 tỷ đồng trong nửa đầu năm 2025. Dù vậy, kết quả cải thiện đáng kể so với khoản lỗ hơn 38 tỷ đồng trong 6 tháng đầu năm 2024.

Theo VPH, trong kỳ, Công ty có ghi nhận doanh thu chuyển nhượng bất động sản, đồng thời chi phí lãi vay giảm mạnh do tổng dư nợ vay giảm đáng kể sau khi tất toán phần lớn khoản vay, sử dụng từ nguồn tiền chuyển nhượng cổ phần Công ty của năm trước.

Tại thời điểm 30/06/2025, dư nợ vay của Công ty ở mức 466 tỷ đồng, thấp hơn đáng kể so với con số 853 tỷ đồng tại thời điểm 30/06/2024, toàn bộ ở kỳ hạn ngắn.

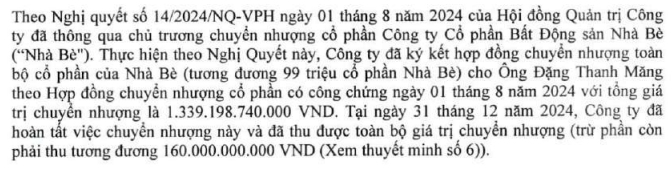

VPH đã chuyển nhượng toàn bộ vốn khỏi CTCP Bất động sản Nhà Bè trong năm 2024. Trên bảng lưu chuyển tiền tệ năm 2024, Công ty thu hồi hơn 1,164 tỷ đồng đầu tư góp vốn vào đơn vị khác, đồng thời trả nợ gốc vay gần 1,063 tỷ đồng. Còn trên bảng lưu chuyển 6 tháng đầu năm 2025, Công ty thu hồi thêm 160 tỷ đồng đầu tư và trả nợ vay gần 265 tỷ đồng.

Nguồn: BCTC soát xét bán niên 2025 của VPH

|

Trường hợp khác biệt nhất là CTCP Vận tải Xăng dầu Vitaco (HOSE: VTO) bị cắt margin do BCTC soát xét bán niên 2025 có ý kiến không phải là ý kiến chấp nhận toàn phần của tổ chức kiểm toán.

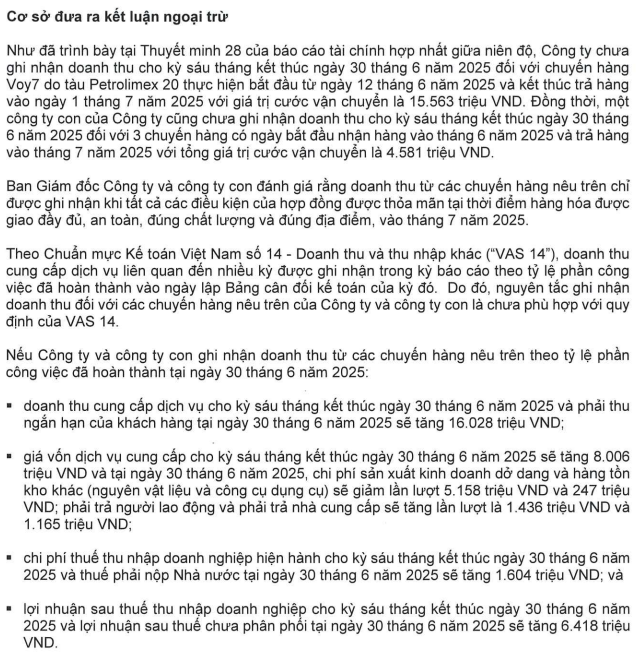

Cụ thể, đơn vị kiểm toán là KPMG cho rằng VTO chưa ghi nhận doanh thu đối với chuyến hàng Voy7 do tàu Petrolimex 20 thực hiện (bắt đầu ngày 12/06 và kết thúc trả hàng ngày 01/07) với giá trị cước vận chuyển gần 15.6 tỷ đồng. Đồng thời, một công ty con của VTO cũng chưa ghi nhận doanh thu đối với 3 chuyến hàng (bắt đầu nhận hàng tháng 6 và trả hàng tháng 7) với tổng giá trị cước vận chuyển gần 4.6 tỷ đồng.

Theo KPMG, nguyên tắc ghi nhận doanh thu của VTO và công ty con – doanh thu từ các chuyến hàng nêu trên chỉ được ghi nhận khi tất cả điều kiện của hợp đồng được thỏa mãn tại thời điểm hàng hóa được giao đầy đủ, an toàn, đúng chất lượng và đúng địa điểm, vào tháng 7/2025 – là chưa phù hợp với quy định của Chuẩn mực Kế toán số 14 (VAS 14).

Nguồn: BCTC soát xét bán niên 2025 của VTO

|

Ngoài ra, khoản lãi ròng hơn 50 tỷ đồng trong nửa đầu năm 2025 của VTO giảm 12% so với cùng kỳ, được Công ty giải thích do giá vốn hoạt động vận tải tăng, sau khi có 3 tàu vào sửa chữa lớn, cùng kỳ chỉ 2 tàu.

Khoản lãi này cũng có sự chênh lệch so với mức gần 45 tỷ đồng trên báo cáo tự lập. Công ty cho biết đã thực hiện trích trước một khoản chi phí dự trù kỷ niệm sự kiện 50 năm thành lập, nhưng hồ sơ để ghi nhận khoản chi phí này vẫn chưa đủ cơ sở trong lúc soát xét và phải hoàn nhập.

– 16:53 03/09/2025

Nguồn: https://vietstock.vn/2025/09/them-4-co-phieu-bi-hose-cat-margin-830-1348492.htm