Theo dõi GAS, CTD và VOS?

Các công ty chứng khoán (CTCK) khuyến nghị GAS khả quan nhờ kinh doanh LPG và LNG dẫn dắt tăng trưởng doanh thu dài hạn; mua CTD do kỳ vọng biên lãi gộp sẽ cải thiện trong nửa cuối năm tài chính 2026. Trong khi đó, theo dõi VOS vì mảng vận tải kém khả quan do giá cước thấp.

GAS khả quan với giá mục tiêu 72,500 đồng/cp

CTCK Sài Gòn – Hà Nội (SHS) nhận định Tổng Công ty Khí Việt Nam – CTCP (HOSE: GAS) đang đóng vai trò là nhà sản xuất, nhập khẩu, và kinh doanh LPG hàng đầu Việt Nam. Nắm giữ 70% thị phần bán buôn cả nước và 9% thị phần bán lẻ.

Trên thị trường quốc tế, GAS đang đáp ứng hơn 65% nhu cầu LPG thị trường Campuchia. Cụ thể, PVGas Trading – đơn vị thành viên của GAS đã mở rộng hoạt động xuất khẩu LPG sang Campuchia từ năm 2010. Việt Nam có lợi thế về vị trí địa lý khi có đường biên giới thuận lợi với Campuchia, giúp giảm chi phí logistics so với các nhà cung cấp khác trong khu vực.

Nhu cầu tiêu thụ LPG tại Campuchia trong những năm gần đây ghi nhận mức tăng trưởng ổn định nhờ mở rộng nền kinh tế đồng thời với quá trình đô thị hoá và công nghiệp hoá.

Viện Nghiên cứu Kinh tế ASEAN và Đông Á (ERIA) dự báo CAGR giai đoạn 2021-2040 sẽ đạt 7%/năm (cao hơn mức trung bình thế giới 3%), nhờ sự gia tăng đột biến của xe tuk-tuk và đô thị hoá gia tăng dịch chuyển năng lượng than củi sang LPG.

GAS giữ vai trò then chốt trong việc phát triển và cung ứng LNG, vừa để thay thế dần khí tự nhiên trong nước đang suy giảm, vừa đáp ứng yêu cầu đảm bảo an ninh năng lượng quốc gia.

Bối cảnh vĩ mô và hạ tầng hiện tại là nền tảng cho cơ hội: Cảng Thị Vải đã vận hành Phase 1 với 1 MTPA, tối đa 1.5 MTPA, đang nâng cấp lên 3 MPTA; Cảng Cái Mép (3 MPTA, mở rộng lên 6 MPTA) đang trong giai đoạn chạy thử sẽ nâng tổng công suất nhập khẩu LNG của Việt Nam; Quy hoạch năng lượng PDP 8 (điều chỉnh) với nhà máy điện khí vẫn là bước chuyển giao quan trọng trong dịch chuyển cơ cấu năng lượng.

Nhu cầu tiêu thụ điện Việt Nam giai đoạn 2025-2027 dự kiến tăng trưởng 8-9% năm. Trong khi thuỷ điện gần như đã hết dư địa mở rộng, than trong nước cũng đã cạn kiệt dần và nhiều dự án nhiệt điện than bị loại bỏ/dừng cấp phép để cam kết Net Zero 2050.

LNG sẽ đóng vai trò nguồn linh hoạt, dự phòng quan trọng cho hệ thống (đặc biệt miền Nam) trong nửa cuối năm 2025; từ 2026–2027 có thể chuyển thành nguồn tiêu thụ lớn hơn nếu phụ tải tăng theo kịch bản cao.

Theo đó, Chính phủ đã ban hành cơ chế khung giá và nguyên tắc pass-through nhằm giảm thiểu rủi ro biến động giá LNG. Tổng giá phát điện gồm: nhiên liệu (fuel) + chi phí vận hành & khấu hao & chi phí khác (nonfuel). Khung P_max là giới hạn tổng này.

|

Nguyên tắc pass-through được Chính phủ ban hành

Nguồn: SHS

|

Tuy nhiên khung giá trần này vẫn khiến các nhà đầu tư lo ngại về tính sinh lời của các dự án điện LNG. Chi phí nhiên liệu quy đổi cho điện LNG khoảng 2,704 đồng/kWh, trong khi giá trần bán điện khoảng 3,327 đồng/kWh. Phần còn lại cho chi phí vận hành, bảo dưỡng, khấu hao, tài chính và lợi nhuận chỉ khoảng 624 đồng/kWh.

Đối với PV GAS, tác động chính nằm ở biên lợi nhuận từ hoạt động bán LNG (thường sẽ cộng thêm phí margin và phí dịch vụ). Nếu cơ chế pass-through được triển khai đầy đủ, PV GAS có thể duy trì mức lợi nhuận ổn định, do giá bán LNG được điều chỉnh theo giá quốc tế.

GAS có lợi thế thực tế về hạ tầng, tăng khả năng thành doanh thu dài hạn. Cụ thể, kho cảng LNG Thị Vải GAS đã ký hợp đồng dài hạn (25 năm) cung cấp LNG cho 2 nhà máy điện Nhơn Trạch 3 & 4, qua đó giúp đảm bảo đầu ra ổn định, giảm rủi ro không thu hồi vốn (CAPEX). Ngoài ra, kho cảng có thể bán dịch vụ hạ tầng ngoài hoạt động phân phối trực tiếp LNG cho nhà máy điện.

Dự án nhà máy Điện Nhơn Trạch 3 và 4 đã hoàn thành hơn 98% tiến độ và dự kiến phát điện thương mại vào tháng 10 và 12/2025. GAS là đơn vị chủ lực cung ứng LNG nên sẽ hưởng lợi trực tiếp từ nhu cầu khí cho phát điện. Đồng thời, Nhơn Trạch 3 & 4 đi vào hoạt động giúp ổn định đầu ra cho LNG.

Cuối năm 2027, mỏ khí Lô B với trữ lượng khoảng 107 tỷ m³ sẽ bắt đầu đi vào khai thác và dần đạt sản lượng ổn định 5 tỷ m³/năm từ 2030. Đây là mức sản lượng rất lớn, đủ bù đắp sự suy giảm ở các mỏ hiện hữu.

Đối với GAS, điều này mang lại cú hích lớn về sản lượng khí thu gom, xử lý và phân phối – ước tính có thể tăng thêm 70–80% so với hiện nay. Cụ thể, doanh thu và lợi nhuận của công ty cũng trở nên ổn định hơn nhờ hợp đồng mua bán khí dài hạn, biên lợi nhuận ít bị ảnh hưởng bởi biến động giá LNG. Mặt khác, trong ngắn hạn, GAS khó có tăng trưởng đột biến do áp lực đầu tư; nhưng về trung – dài hạn, khi Lô B và các mỏ khí mới đi vào khai thác, công ty sẽ có nguồn cung ổn định, dòng tiền bền vững hơn.

Trong nhiều năm qua, GAS duy trì chính sách cổ tức tiền mặt khá ổn định và ở mức cao. Đáng chú ý, năm 2023 GAS nâng tỷ lệ chi trả lên 60%, cao nhất trong gần một thập kỷ. Năm 2024, tỷ lệ chi trả cổ tức giảm xuống còn 21% – do bối cảnh lợi nhuận chịu sức ép khi giá khí đầu vào biến động, nhu cầu tiêu thụ trong nước chưa bứt phá và công ty cần ưu tiên nguồn vốn cho các dự án LNG cũng như hạ tầng khí dài hạn.

Với dự phóng doanh thu và lợi nhuận năm 2025 không có động lực tăng trưởng đột biến, khả năng nâng tỷ lệ cổ tức trở lại mức cao như giai đoạn trước là khá hạn chế. Do đó, triển vọng cổ tức của GAS trong ngắn hạn nhiều khả năng sẽ duy trì ở mức khiêm tốn, chủ yếu nhằm cân bằng giữa lợi ích cổ đông và nhu cầu giữ lại lợi nhuận để phục vụ cho chiến lược đầu tư trung – dài hạn.

Về kết quả kinh doanh năm 2025, SHS dự báo sản lượng khí khô (bao gồm LNG) nội địa năm 2025 sẽ kém khả quan hơn 2024 do sản lượng từ các mỏ liên tục suy giảm và có tốc độ nhanh hơn dự phóng. Còn biên lợi nhuận gộp của GAS trong mảng LPG nửa cuối năm cũng có thể chưa cải thiện, tiếp tục suy giảm (7.2% so với cùng kỳ). Trong đó, cân nhắc Bộ Công Thương đã điều chỉnh giá nhập LNG cao hơn dự kiến, lợi nhuận gộp của GAS sẽ tiếp tục bị thu hẹp.

Dù vậy, lợi nhuận sau thuế của Công ty sẽ được hỗ trợ bởi khoản hoàn nhập dự phòng – giảm chi phí quản lý. Do đó, SHS dự phóng doanh thu thuần của GAS trong năm 2025 đạt 107,392 tỷ đồng (tăng 3.7% so với năm trước) và lợi nhuận sau thuế đạt 11,565 tỷ đồng (tăng 9.2%).

SHS sử dụng phương pháp chiết khấu dòng tiền FCFF theo đó đưa ra khuyến nghị khả quan với cổ phiếu GAS với giá mục tiêu 72,500 đồng/cp.

Xem thêm tại đây

Mua CTD với giá mục tiêu 92,200 đồng/cp

CTCK BIDV (BSC) cho rằng biên lợi nhuận gộp của CTCP Xây dựng Coteccons (HOSE: CTD) đang có xu hướng giảm trong các quý gần đây do giá nguyên vật liệu tăng và giá nhân công tăng.

CTCK này cũng lưu ý CTD đang ghi nhận 484 tỷ đồng nợ xấu từ Công ty TNHH Đầu tư Bất động sản Ngôi Sao Việt (liên quan Tân Hoàng Minh). Qua quan sát, một số dự án của Chủ đầu tư Tân Hoàng Minh đang tái khởi động trở lại (như 486 Ngọc Hồi, Hà Nội, D . Palais Louis,…). Đây có thể tín hiệu cho CTD thu hồi được khoản nợ trong thời gian tới.

Đối với năm tài chính 2026, BSC đánh giá tổng giá trị backlog của CTD tăng trưởng tốt trong năm 2025 – 2026 đến từ việc (1) thị trường Bất động sản hồi phục, (2) CTD đã chứng minh được năng lực với các chủ đầu tư lớn như Vinhomes, SunGroup,… (3) Hệ thống nhân sự đã ổn định sau 2 năm tái cơ cấu sẽ phát huy trong giai đoạn thị trường thiếu nhân công như hiện nay. Các số liệu hợp đồng ký mới của CTD vẫn rất tốt trong thời gian qua, tính tới hết NĐTC 2025, tổng giá trị backlog của CTD đạt 35,300 tỷ đồng (tăng 18%).

CTD có lợi thế lớn trong chu kỳ mới của ngành xây lắp đi lên. Qua trao đổi với một số đơn vị thi công trong ngành, BSC nhận thấy vị thế của nhà thầu đang cải thiện lên. (1) Nhà thầu có khả năng lựa chọn chủ đầu tư tốt để thi công do khối lượng công việc nhiều. (2) Các nhà thầu có năng lực tài chính tốt như CTD đang có lợi thế tốt hơn. Trong khi đó, các nhà thầu bé bị bào mòn sức khỏe tài chính sau 2-3 năm ngành đi xuống, dễ bị chậm tiến độ do ảnh hưởng bởi giá nguyên vật liệu cao.

Hiện tại, biên lợi nhuận gộp của CTD đạt 2.6% về mức đáy trong 2 năm gần đây dù các hợp đồng xây lắp thường có tỷ suất lợi nhuận tối thiểu là 3%. Do đó, BSC kỳ vọng CTD có thể chuyển giá vật liệu xây dựng biến động sang đơn giá ký hợp đồng và biên lợi nhuận gộp sẽ cải thiện nhẹ trong nửa cuối 2026. Dự báo biên lợi nhuận gộp 2026 sẽ tăng 0.2 điểm %.

Còn trong NĐTC 2026 – 2027, BSC dự báo CTD ghi nhận doanh thu thuần 29,750 tỷ đồng (tăng 20% so với niên độ trước), lãi ròng 391 tỷ đồng (giảm 14%), tương đương EPS dự phóng 2025 là 3,855 đồng/cp, P/E dự phóng 2025 là 20.4x, P/B dự phóng 2025 là 0.85x với giả định biên lợi nhuận gộp là 3.3%, chi phí quản lý doanh nghiệp/doanh thu là 0.68%.

|

Dự phóng kết quả kinh doanh của CTD

Nguồn: BSC

|

Lưu ý là BSC chưa đưa giả định hoàn nhập dự phòng nợ xấu liên quan Tân Hoàng Minh vào dự báo. Nếu loại bỏ đi khoản hoàn nhập dự phòng 168 tỷ đồng trong năm 2025, thì lãi ròng 2026 cốt lõi sẽ tăng 24%.

Theo đó, BSC khuyến nghị mua CTD với giá mục tiêu 92,200 đồng/cp.

Xem thêm tại đây

Theo dõi VOS với giá mục tiêu 14,400 đồng/cp

CTCK FPT (FPTS) cho biết trong nửa cuối năm 2025, tình hình giá cước tiêu cực ở các nhóm tàu tiếp tục khiến đội tàu vận hành dưới giá vốn. Qua đó, lợi nhuận gộp mảng vận tải của VOS năm 2025 ước tính lỗ 6.3 tỷ đồng. Biên lợi nhuận gộp ước tính giảm còn 0.3% (tương đương giảm 4.9 điểm %).

Về dự phóng giá vốn vận tải của VOS, chi phí sản xuất kinh doanh mảng vận tải của VOS bao gồm các chi phí chính là chi phí dịch vụ mua ngoài (trung bình chiếm 38.6%), chi phí nguyên vật liệu (trung bình chiếm 30.9%), và chi phí khấu hao (trung bình chiếm 17.5%). Cụ thể:

Đối với chi phí dịch vụ mua ngoài chủ yếu là chi phí thuê tàu, chi phí sửa chữa, bảo dưỡng và chi phí dịch vụ cảng. Do đội tàu lớn tuổi, nên chi phí này có xu hướng ngày càng tăng, ảnh hưởng đến hiệu quả kinh doanh của VOS. Tuy nhiên, do thị trường giá cước thuê tàu dự báo tiếp tục suy yếu trong nửa cuối 2025, nên FPTS ước tính chi phí dịch vụ mua ngoài của VOS năm 2025 giảm 10.1% so với năm trước.

Chi phí nguyên vật liệu chủ yếu là chi phí mua dầu VLSFO cho hoạt động vận tải của đội tàu. Theo Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA), giá dầu trong năm 2025 dự báo sẽ đạt khoảng 66 USD/thùng, giảm so với mức bình quân 80.5 USD/thùng trong năm 2024, tương ứng mức giảm 18%. Tuy nhiên, trong năm 2025, VOS tiến hành đưa vào khai thác các tàu mới nên chúng tôi ước tính tổng chi phí nguyên vật liệu của VOS sẽ tăng 8.1%.

Chi phí khấu hao chủ yếu là chi phí khấu hao tàu. Dù đưa vào hoạt động 2 tàu hàng rời mới từ đầu năm 2025 và dự kiến trong nửa cuối năm tiếp tục đầu tư mua mới tàu, tuy nhiên chúng tôi ước tính chi phí khấu hao năm 2025 giảm 26.6%, do trong năm 2024, VOS tiến hành khấu hao nhanh đội tàu để có thêm dòng tiền phát triển đội tàu.

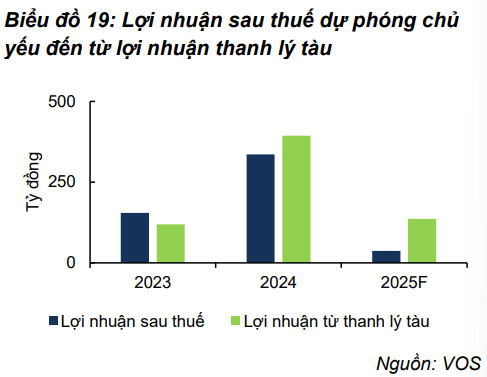

Lợi nhuận sau thuế của VOS năm 2025 ước tính đạt 37.2 tỷ đồng (giảm 89% so với cùng kỳ và 10% so với 2025) với giả định tỷ lệ chi phí bán hàng/doanh thu thuần và chi phí quản lý doanh nghiệp/doanh thu thuần duy trì ổn định lần lượt ở mức 1.1% và 1.7% (tương đương năm 2024), đạt lần lượt 31 tỷ đồng và 47.7 tỷ đồng.

Trong năm 2025, VOS dự định thanh lý tàu hàng rời Vosco Star cỡ Supramax 27 tuổi, FPTS ước tính giá thanh lý tàu này đạt 116 tỷ đồng, giúp VOS tiếp tục có khoản lợi nhuận bất thường cải thiện lợi nhuận sau thuế hàng năm. Nếu loại trừ các khoản lợi nhuận bất thường từ thanh lý tàu này, CTCK này ước tính lợi nhuận sau thuế của VOS các năm 2024 và 2025 lần lượt âm 58 tỷ đồng và 79 tỷ đồng do hoạt động kinh doanh mảng vận tải không hiệu quả, nhiều thời điểm trong năm vận hành dưới giá vốn.

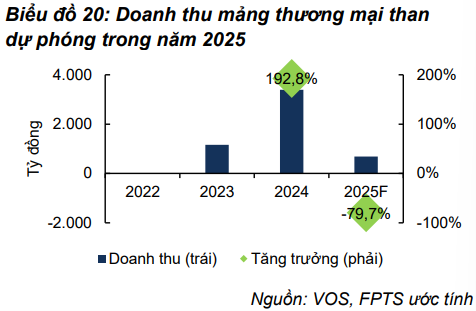

Còn với mảng thương mại than, giá than nửa cuối năm 2025 tiếp tục neo ở mức thấp với động lực chính đến từ nhu cầu than tại các thị trường nhập khẩu than lớn nhất thế giới là Trung Quốc tiếp tục giảm do tình hình dư cung nội địa và hoạt động công nghiệp suy yếu. Bên cạnh đó, nhu cầu nhập khẩu than tại các thị trường lớn khác ở khu vực Châu Á cũng được dự báo suy yếu với định hướng chuyển sang sử dụng sử dụng năng lượng tái tạo, năng lượng hạt nhân, có xu hướng tác động tiêu cực đến nhu cầu nhập khẩu than trong thời gian tới. Qua đó, FPTS dự phóng giá than năm 2025 giảm 14% so với năm trước.

Giá than và giá cước dự báo tiếp tục neo ở thấp do những yếu tố trên tiếp diễn, giúp các chủ hàng nước ngoài có lợi thế mặc cả giá cước vận chuyển của VOS đối với các đơn hàng COA nhập khẩu than, khiến VOS hạn chế ký các hợp đồng thương mại kết hợp vận chuyển do không có hiệu quả về chi phí vận hành. Đồng thời, trong nửa cuối 2025, tình hình thời tiết trong nước bất lợi ảnh hưởng tiêu cực đến nhu cầu huy động điện than, qua đó FPTS ước tính nhu cầu tiêu thụ cũng như nhập khẩu than giảm nhẹ 1% so với nửa đầu 2025.

Tuy nhiên, sản lượng vận chuyển của VOS trong nửa sau 2025 dự phóng tăng 11.2% so với nửa đầu năm, đạt 0.2 triệu tấn, với động lực đến từ hoạt động mở rộng đội tàu hàng rời. Qua đó, CTCK này dự phóng doanh thu mảng thương mại than trong năm 2025 của VOS đạt 690.7 tỷ đồng (giảm 79.7% so với năm trước). Giá bán than ước tính giảm 14% và sản lượng thương mại than ước tính đạt 0.4 triệu tấn (giảm 88.6%).

Nhìn chung, FPTS nhận định khả năng CTCP Vận tải Biển Việt Nam (HOSE: VOS) đạt kế hoạch kinh doanh năm 2025 là thấp. Cụ thể, doanh thu và lợi nhuận dự phóng lần lượt đạt 2,738 tỷ đồng (giảm 51% so với năm trước và 45.6% so với kế hoạch 2025) và 37.2 tỷ đồng (giảm 89% so với năm trước và 10% so với kế hoạch), dựa trên cơ sở rằng giá cước vận chuyển và giá than tiếp tục neo ở mức thấp so với cùng kỳ, khiến VOS phải vận hành đội tàu dưới giá vốn. Trong đó, lợi nhuận sau thuế các năm 2024 và năm 2025 chủ yếu đến từ lợi nhuận bán tàu bất thường, nếu không có khoản này, lợi nhuận sau thuế của VOS sẽ âm.

Vì vậy, FPTS đưa ra khuyến nghị theo dõi đối với VOS với giá mục tiêu 14,400 đồng/cp, thấp hơn 5.9% so với giá đóng cửa ngày 25/08/2025 – ngày đưa ra khuyến nghị.

Xem thêm tại đây

– 11:50 03/09/2025

Nguồn: https://vietstock.vn/2025/09/theo-doi-gas-ctd-va-vos-145-1348066.htm