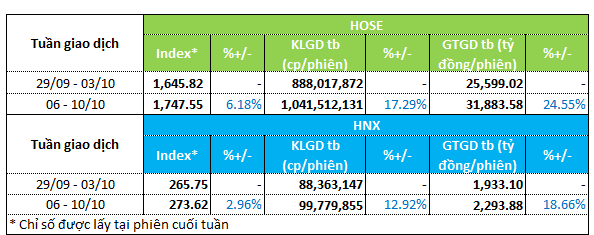

Thị trường còn cơ hội lập đỉnh mới?

Chia sẻ tại chương trình Việt Nam và các chỉ số ngày 25/08, ông Đào Hồng Dương – Giám đốc phân tích Ngành và Cổ phiếu, Chứng khoán VPBank (VPBankS) cho rằng vẫn có cơ sở để kỳ vọng thị trường lập những đỉnh mới trong thời gian tới. Việc đa dạng hóa danh mục cũng được vị chuyên gia nhắc đến như một chiến lược quan trọng trong 6 tháng cuối năm.

Đào Hồng Dương – Giám đốc phân tích Ngành và Cổ phiếu VPBankS chia sẻ tại chương trình

|

Có cơ sở để kỳ vọng vào những đỉnh mới

Xét về phân tích cơ bản, P/E thị trường hiện khoảng 15 lần, chỉ nhỉnh hơn một chút so với trung bình 10 năm, vẫn còn cách xa ngưỡng trung bình 10 năm cộng 1 độ lệch chuẩn. Một điều cần nhấn mạnh là dòng tiền lớn đổ vào thị trường suốt thời gian qua không đơn thuần chờ P/E đạt 15 lần, mà họ kỳ vọng nhiều hơn vào tăng trưởng lợi nhuận.

Đến cuối quý 2/2025, lợi nhuận sau thuế toàn sàn tăng mạnh. Bloomberg dự báo P/E forward 2025 ở mức 12.8 lần, tức EPS thị trường được kỳ vọng tăng 18 – 20% so với năm 2024. Với P/E này, định giá thị trường vẫn hấp dẫn.

Điểm khác biệt so với giai đoạn 2021 (thời Covid) là khi đó thị trường tăng nhờ chính sách hỗ trợ tài khóa, tiền tệ trong bối cảnh GDP suy giảm. Còn hiện tại, GDP đang tăng trưởng mạnh mẽ, nên yếu tố quyết định không phải dòng tiền mà là kỳ vọng lợi nhuận.

Xét về phân tích kỹ thuật, lý thuyết sóng Elliott cho thấy một nhịp điều chỉnh sơ cấp (sóng 2) thường phải bằng 1/3 đến 2/3 sóng tăng trước đó. Nhưng các nhịp giảm vừa qua (05/06, 29/07) đều chưa đạt ngưỡng này, nghĩa là mới chỉ là nhiễu động thứ cấp trong xu hướng tăng, chưa đủ để coi là sóng điều chỉnh. Theo mô hình, một đợt điều chỉnh lớn chỉ được xác nhận khi VN-Index lùi về quanh 1,450 điểm, tức còn khá xa.

Do đó, cả về cơ bản và kỹ thuật, hiện chưa thể coi thị trường đã lập đỉnh thực sự. Vẫn có cơ sở để kỳ vọng những đỉnh mới trong thời gian tới.

Chờ đợi quyết định của Fed

Theo chuyên gia VPBankS, trong ngắn hạn, một số yếu tố đáng chú ý sẽ tác động đến tâm lý nhà đầu tư và xu hướng thị trường, có thể kể đến là diễn biến tỷ giá, đặc biệt sau khi Ngân hàng Nhà nước can thiệp bằng việc bán kỳ hạn 180 ngày ở mức chặn 26,550 VNĐ/USD; kỳ “review” nâng hạng thị trường của FTSE Russell vào cuối tháng 9 – đầu tháng 10; diễn biến cán cân thương mại cũng đáng quan tâm, nhất là xuất khẩu tháng 8 và tháng 9. Hiện xuất khẩu vẫn tốt, thặng dư trên 10 tỷ USD, nhưng có dấu hiệu chững lại trong nửa đầu tháng 8, do đó cần theo dõi thêm.

Một yếu tố cũng cực kỳ quan trọng là việc Cục Dự trữ Liên bang (Fed) có hạ lãi suất trong kỳ họp ngày 17/09 hay không. Theo công cụ CME FedWatch, hiện xác suất Fed hạ lãi suất đang ở khoảng 75% – mức rất cao cho khả năng Fed sẽ hạ lãi suất.

Việc Fed hạ lãi suất 0.25% sẽ có tác động kép đến tâm lý thị trường Việt Nam. Thứ nhất, nhà đầu tư sẽ kỳ vọng dư địa chính sách tiền tệ trong nước 6 tháng cuối năm rộng mở hơn, tạo điều kiện thúc đẩy tăng trưởng. Thứ hai, tỷ giá nhiều khả năng được chặn ở mức 26,550 VNĐ/USD, xóa bỏ lo ngại về việc phá giá từ nay đến cuối năm. Hai yếu tố này có thể kích hoạt dòng tiền tích cực trở lại thị trường.

Dù vậy, trong trường hợp Fed không hạ lãi suất thì xu hướng vẫn sẽ ổn định, không tiêu cực hơn.

Đa dạng hóa danh mục là chiến lược cần thiết

Về mặt dòng tiền, theo ông Dương, ngân hàng – nhóm có dòng tiền vào rất mạnh và dẫn dắt xu hướng vừa qua – sẽ tiếp tục thu hút dòng tiền. Ngoài ra, trước diễn biến hàng loạt công trình quốc gia trị giá ngàn tỷ được khởi công, ông Dương cho rằng nhóm cổ phiếu liên quan đến đầu tư công, xây dựng, hạ tầng sẽ hưởng lợi trong thời gian tới.

Giai đoạn trước, nếu chọn nhà đầu tư chọn giao dịch theo xu hướng thì hiệu suất thường vượt trội so với phân bổ cân bằng. Tuy nhiên hiện tại, khi thị trường bắt đầu chững lại ở những nhóm đã tăng nóng, nhà đầu tư nên tái cân bằng danh mục.

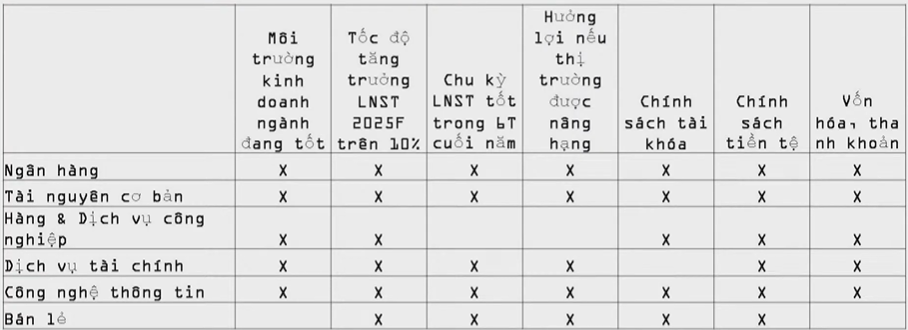

Tuy nhiên, không nhất thiết bỏ giao dịch theo xu thế, mà chỉ cần phân bổ hợp lý hơn. Các yếu tố cần cân nhắc để đưa ra quyết định bao gồm môi trường kinh doanh ngành đang tốt; tốc độ tăng trưởng lợi nhuận sau thuế 2025 trên 10%; chu kỳ lợi nhuận sau thuế tốt trong 6 tháng cuối năm; hưởng lợi nếu thị trường được nâng hạng; chính sách tài khóa; chính sách tiền tệ; vốn hóa và thanh khoản.

Theo đó, 6 ngành nên ưu tiên trong danh mục đầu tư nửa cuối năm gồm ngân hàng (dòng tiền dẫn dắt, P/B còn rẻ); tài nguyên cơ bản; hàng & dịch vụ công nghiệp (thiết bị điện, cảng biển, vận tải biển); dịch vụ tài chính (trọng tâm là chứng khoán, hưởng lợi cả từ thị trường lẫn chính sách); bán lẻ (phụ thuộc nhiều vào sự hồi phục của ngành ICT & CE, chu kỳ lợi nhuận rơi vào quý 3 – 4); công nghệ thông tin (EPS 2025 tăng 18 – 20%, định giá hấp dẫn, hưởng lợi mạnh nếu nâng hạng).

|

6 ngành nên ưu tiên trong danh mục nửa cuối năm 2025

Nguồn: VPBankS

|

– 19:28 25/08/2025

Nguồn: https://vietstock.vn/2025/08/thi-truong-con-co-hoi-lap-dinh-moi-145-1345551.htm