Xuất khẩu “tụt dốc”, nội địa là điểm sáng

Công ty CP Thép Nam Kim (HOSE: NKG) vừa công bố báo cáo tài chính hợp nhất quý 2/2025 với nhiều chỉ số sụt giảm mạnh so với cùng kỳ năm ngoái, đặc biệt trong mảng xuất khẩu, vốn từng là động lực tăng trưởng chủ lực của doanh nghiệp.

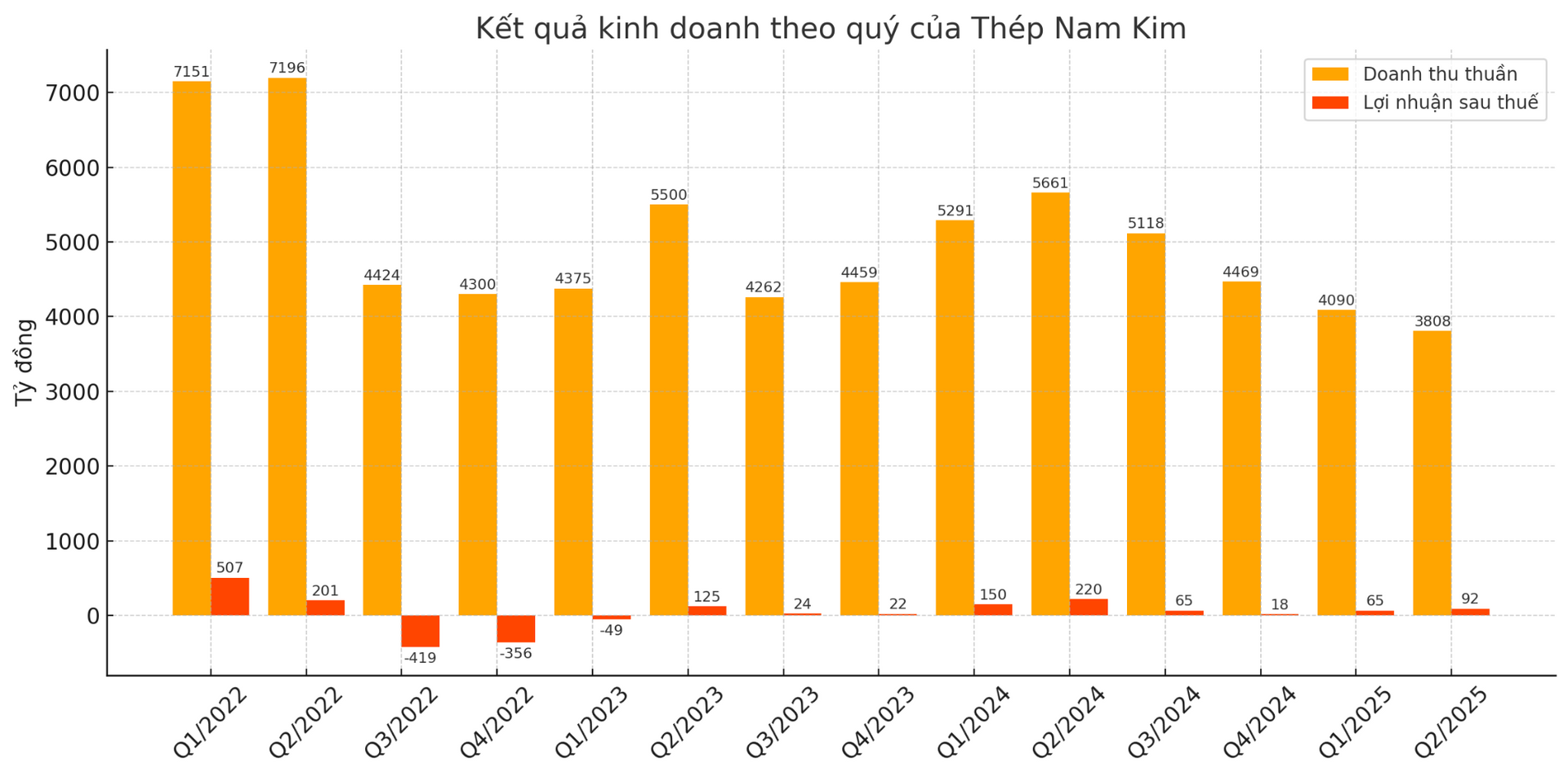

Trong quý 2/2025, Thép Nam Kim ghi nhận hơn 3.808 tỷ đồng doanh thu thuần, giảm tới 33% so với cùng kỳ năm 2024. Lợi nhuận gộp đạt 270 tỷ đồng, tương ứng biên gộp chỉ còn 7,1%, thấp hơn đáng kể so với mức 9% của cùng kỳ năm trước, phản ánh rõ sức ép về giá trong môi trường cạnh tranh gay gắt.

Doanh thu tài chính cũng giảm 47%, xuống còn hơn 60 tỷ đồng, trong khi chi phí bán hàng được tiết giảm mạnh (134 tỷ đồng, giảm 47%). Tuy nhiên, chi phí tài chính lại tăng vọt hơn gấp đôi, đạt 144 tỷ đồng – trở thành yếu tố bào mòn đáng kể lợi nhuận.

Mặc dù khoản mục lợi nhuận khác tăng mạnh (hơn 94 tỷ đồng so với chưa đầy 1 tỷ đồng cùng kỳ), tổng lợi nhuận sau thuế của doanh nghiệp vẫn chỉ đạt 92 tỷ đồng, giảm đến 58% so với quý 2/2024.

Lũy kế 6 tháng đầu năm 2025, Nam Kim ghi nhận doanh thu thuần 7.899 tỷ đồng, giảm 28% so với cùng kỳ. Trong đó, xuất khẩu chỉ đạt hơn 3.680 tỷ đồng, giảm hơn 50%, còn doanh thu trong nước tăng 21%, đạt 4.248 tỷ đồng. Như vậy, thị trường nội địa đã lần đầu tiên vượt lên, đóng góp lớn hơn vào tổng doanh thu trong bối cảnh xuất khẩu gặp khó vì các hàng rào thương mại ngày càng dày đặc.

Lợi nhuận trước thuế nửa đầu năm đạt 193 tỷ đồng, còn sau thuế đạt 157 tỷ đồng, cùng giảm 58% so với cùng kỳ năm ngoái.

Năm 2025, Nam Kim đặt mục tiêu doanh thu 23.000 tỷ đồng, tăng 11% so với năm 2024; song lợi nhuận trước thuế chỉ kỳ vọng 440 tỷ đồng, tức giảm 21%. Tính đến hết quý 2, công ty mới hoàn thành 34% kế hoạch doanh thu và 44% chỉ tiêu lợi nhuận trước thuế, cho thấy áp lực rất lớn trong nửa cuối năm nếu muốn về đích.

Cạnh tranh nội địa gay gắt, ngành tôn thép đối mặt dư cung

Theo báo cáo ngành được SSI công bố đầu tháng 7, triển vọng của ngành tôn mạ trong nước có dấu hiệu kém tích cực khi rào cản xuất khẩu tăng cao, trong khi các “ông lớn” như Thép Nam Kim, Tôn Đông Á tiếp tục mở rộng công suất. Cụ thể, SSI ước tính hai doanh nghiệp này sẽ bổ sung khoảng 1,5 triệu tấn công suất/năm, nâng tổng công suất toàn ngành lên khoảng 8,7 triệu tấn – tăng 20% so với hiện tại.

Trong khi đó, nhu cầu nội địa năm 2024 chỉ quanh ngưỡng 8 triệu tấn cho cả tôn mạ và ống thép, cho thấy nguy cơ dư cung lên tới 10%, từ đó tạo áp lực giảm giá và thu hẹp biên lợi nhuận trong thời gian tới.

Tại thời điểm 30/6/2025, tổng tài sản của Thép Nam Kim đạt gần 16.500 tỷ đồng, tăng hơn 3.000 tỷ đồng so với đầu năm. Phần lớn mức tăng đến từ chi phí xây dựng cơ bản dở dang, với quy mô hơn 3.000 tỷ đồng – gấp hơn 10 lần so với con số gần 300 tỷ đồng đầu năm, cho thấy doanh nghiệp đang mạnh tay đầu tư mở rộng quy mô sản xuất.

Ngoài ra, lượng tiền và tương đương tiền cũng tăng mạnh, đạt hơn 2.100 tỷ đồng, tăng gần 1.000 tỷ đồng sau 6 tháng. Công ty đồng thời đầu tư hơn 1.200 tỷ đồng vào trái phiếu doanh nghiệp, một động thái cho thấy sự linh hoạt trong phân bổ dòng tiền nhàn rỗi.

Ở chiều nợ phải trả, tổng nợ của Nam Kim ở mức gần 8.900 tỷ đồng, tăng khoảng 1.250 tỷ đồng so với đầu năm. Trong đó, vay tài chính chiếm gần 6.900 tỷ đồng, tăng khoảng 600 tỷ đồng.

Nguồn: https://kinhtechungkhoan.vn/thi-truong-noi-dia-khoi-sac-thep-nam-kim-van-gap-kho-voi-bai-toan-xuat-khau-1394206.html