Thanh khoản bứt phá

Thị trường chứng khoán phái sinh Việt Nam chính thức vận hành từ tháng 8/2017 với sản phẩm đầu tiên là hợp đồng tương lai chỉ số VN30. Sau 8 năm, thị trường duy trì giao dịch liên tục, ổn định với nhiều kết quả tích cực trên các chỉ tiêu quan trọng.

|

|

Ông Phạm Tiến Đạt , Viện Chiến lược và Chính sách tài chính |

Trong giai đoạn 2017 – 2024, khối lượng giao dịch bình quân của hợp đồng tương lai chỉ số VN30 tăng trưởng trung bình 20,6%/năm, phản ánh nhu cầu mở rộng sử dụng công cụ phái sinh trong chiến lược đầu tư và quản trị rủi ro. Năm 2020 ghi nhận tốc độ tăng trưởng gần 80% so với năm 2019, trong khi năm 2022 tăng khoảng 44% so với năm 2021. Từ mức thanh khoản giai đoạn đầu chỉ khoảng 11.000 hợp đồng/phiên, khối lượng giao dịch đã tăng lên bình quân 210.000 hợp đồng/phiên vào cuối năm 2024 và 199.000 hợp đồng/phiên cuối tháng 7/2025.

Khối lượng hợp đồng mở (OI) – chỉ báo quan trọng về mức độ quan tâm của thị trường – đã tăng mạnh từ 8.077 hợp đồng cuối năm 2017 lên 45.332 hợp đồng cuối năm 2024 và đạt 58.042 hợp đồng cuối tháng 7/2025. Đáng chú ý, phiên giao dịch ngày 16/4/2024 ghi nhận khối lượng kỷ lục 420.128 hợp đồng, trong khi ngày 18/11/2024 OI đạt đỉnh 72.740 hợp đồng, phản ánh sự tham gia mạnh mẽ của cả nhà đầu tư cá nhân và tổ chức vào những thời điểm biến động lớn của thị trường.

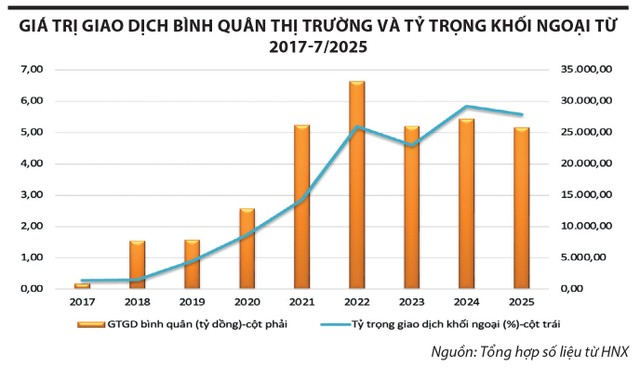

Về giá trị giao dịch, bình quân giai đoạn cuối năm 2017 chỉ đạt 877,5 tỷ đồng/phiên. Sau đó, thị trường tăng trưởng ấn tượng với mức tăng bình quân 118,8%/năm. Tính đến cuối tháng 7/2025, giá trị giao dịch bình quân đạt 25.772 tỷ đồng/phiên.

|

Cơ cấu nhà đầu tư chuyển dịch

Số lượng tài khoản giao dịch phái sinh tăng ổn định trong giai đoạn 2017 – 2020, sau đó bứt phá vào đầu năm 2021 và đạt đỉnh cuối năm này. Từ giữa quý II/2022, tốc độ tăng trưởng chậm lại, đến cuối năm 2024 đạt hơn 1,8 triệu tài khoản và cuối quý I/2025 tăng lên 1,9 triệu, tương đương 1,9% dân số.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Ban đầu, thành phần nhà đầu tư chủ yếu là cá nhân trong nước, chiếm gần như toàn bộ khối lượng giao dịch (khoảng 99% năm 2017). Trong quá trình vận hành, cơ cấu này dần thay đổi theo hướng gia tăng tỷ trọng của nhà đầu tư tổ chức. Đến cuối năm 2023, giao dịch của cá nhân còn khoảng 67% và đến tháng 7/2024 tiếp tục giảm xuống 63,15%. Trong khi đó, giao dịch của tổ chức tăng lên 36,85%, với sự hiện diện ngày càng rõ nét của tổ chức nước ngoài.

Dù tỷ trọng còn khiêm tốn, sự tham gia của nhà đầu tư nước ngoài có xu hướng tăng. Từ mức bình quân chỉ 0,3% tổng khối lượng giao dịch giai đoạn cuối năm 2017, tỷ trọng này đến năm 2024 đã vượt 5,8% và giữ ổn định cho đến nay.

Sự dịch chuyển cơ cấu cho thấy hai điểm: một là, thị trường từng bước thu hút dòng vốn chuyên nghiệp hơn; hai là, nhà đầu tư cá nhân vẫn chiếm tỷ trọng lớn, đóng vai trò quan trọng trong việc hình thành thanh khoản ngắn hạn.

|

Thành viên đa dạng, hạ tầng cải thiện

Số lượng công ty chứng khoán thành viên tăng nhanh, từ 7 công ty khi khai trương thị trường lên 26 công ty năm 2024 và 27 công ty năm 2025. Việc gia tăng số lượng thành viên giúp mở rộng mạng lưới cung cấp dịch vụ, tạo thuận lợi cho nhà đầu tư tiếp cận thị trường.

Nhóm 5 công ty dẫn đầu thị phần môi giới phái sinh gồm VPS, DNSE, HSC, TCBS và MBS, phản ánh sự tập trung cao vào các công ty có lợi thế về hạ tầng công nghệ, năng lực vốn và chính sách thu hút khách hàng.

Hạ tầng kỹ thuật giao dịch và thanh toán bù trừ đã nhiều lần được nâng cấp để xử lý khối lượng giao dịch ngày càng lớn. Bên cạnh đó, điều chỉnh phương pháp tính giá thanh toán cuối cùng của hợp đồng VN30 (tính bình quân chỉ số trong 30 phút cuối thay vì giá đóng cửa) và nâng tỷ lệ ký quỹ từ 13% lên 17% nhằm tăng an toàn cho hệ thống thanh toán. Những cải tiến này góp phần giảm chênh lệch giá bất thường trong ngày đáo hạn và hạn chế rủi ro hệ thống.

|

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Những hạn chế còn tồn tại

Mặc dù đạt nhiều kết quả tích cực, thị trường phái sinh Việt Nam vẫn tồn tại các hạn chế mang tính cấu trúc, ảnh hưởng đến tính bền vững và khả năng hội nhập quốc tế.

Thứ nhất, cơ cấu sản phẩm chưa đa dạng. Thanh khoản gần như tập trung tuyệt đối vào hợp đồng tương lai VN30, trong khi các sản phẩm khác như hợp đồng tương lai trái phiếu chính phủ kỳ hạn 5 và 10 năm hầu như không thu hút được dòng vốn. Việc thiếu các công cụ phái sinh phổ biến toàn cầu – như quyền chọn chỉ số, quyền chọn cổ phiếu, hợp đồng tương lai cổ phiếu đơn lẻ – khiến thị trường khó đáp ứng nhu cầu phòng vệ rủi ro đa dạng, đồng thời thu hẹp đối tượng và chiến lược giao dịch tiềm năng, đặc biệt với các định chế tài chính chuyên nghiệp.

Thứ hai, sự phụ thuộc lớn vào nhà đầu tư cá nhân làm tính ổn định của thị trường kém bền vững. Năm 2024, cá nhân vẫn chiếm khoảng 63% giao dịch, dù đã giảm đáng kể so với mức 99% năm 2017. Cơ cấu này khiến thị trường dễ bị chi phối bởi tâm lý ngắn hạn, gia tăng biến động giá và rủi ro thanh khoản khi xuất hiện cú sốc vĩ mô hoặc biến động mạnh trên thị trường cơ sở.

Thứ ba, hạ tầng và khung pháp lý chưa đồng bộ, độ sâu thị trường còn hạn chế. Hệ thống KRX và một số cải tiến về giao dịch, thanh toán mới ở giai đoạn đầu triển khai. Các nghiệp vụ như bán khống hoàn chỉnh, tài khoản tổng, hay sản phẩm quyền chọn vẫn chưa được áp dụng rộng rãi. Điều này giới hạn khả năng phát triển theo chuẩn mực quốc tế và làm giảm sức cạnh tranh so với các trung tâm tài chính trong khu vực.

Giải pháp thúc đẩy phát triển

Theo Chiến lược phát triển thị trường chứng khoán đến năm 2030 (Quyết định 1726/QĐ-TTg ngày 29/12/2023), với mục tiêu thị trường phái sinh tăng trưởng 20 – 30%/năm giai đoạn 2021 – 2030, cần triển khai đồng bộ các giải pháp sau:

Một là, đa dạng hóa sản phẩm và mở rộng tài sản cơ sở. Tiếp tục phát triển hợp đồng tương lai dựa trên chỉ số chứng khoán và trái phiếu chính phủ; từng bước triển khai quyền chọn chỉ số, hợp đồng tương lai và quyền chọn trên cổ phiếu đơn lẻ hoặc nhóm cổ phiếu, hợp đồng tương lai hàng hóa tài chính (lãi suất, tiền tệ). Đồng thời, cải tiến chất lượng chỉ số, điều chỉnh bộ quy tắc xây dựng chỉ số tiệm cận thông lệ quốc tế; phát triển thêm chỉ số ngành, chỉ số chiến lược, chỉ số ESG làm tài sản cơ sở cho sản phẩm phái sinh, nhằm đáp ứng nhu cầu phòng vệ rủi ro và đầu tư đa dạng.

Hai là, cải thiện khung pháp lý và điều kiện tham gia thị trường. Rà soát, sửa đổi quy định về cấp phép, tạo điều kiện cho tổ chức tín dụng, công ty bảo hiểm, quỹ đầu tư tham gia sâu hơn; hoàn thiện quy định về bán khống, giao dịch ký quỹ, tài khoản tổng, quản trị vị thế lớn; tăng cường bảo vệ nhà đầu tư và kiểm soát rủi ro hệ thống.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Ba là, phát triển cơ sở nhà đầu tư và nâng cao chất lượng giao dịch. Khuyến khích định chế tài chính chuyên nghiệp tham gia, tăng tỷ trọng giao dịch tổ chức, đặc biệt tổ chức nước ngoài; triển khai các chương trình đào tạo, phổ cập kiến thức về phái sinh cho nhà đầu tư cá nhân; khuyến khích sử dụng phái sinh như công cụ phòng vệ rủi ro thay vì thuần túy đầu cơ.

Bốn là, tăng cường ứng dụng công nghệ và cải thiện dịch vụ. Tiếp tục nâng cấp hạ tầng giao dịch, hệ thống KRX và các công cụ giám sát; áp dụng chuẩn giao dịch điện tử tiên tiến, nâng tốc độ xử lý và giảm độ trễ; phát triển hệ thống báo cáo, phân tích, cung cấp dữ liệu thị trường theo thời gian thực nhằm hỗ trợ nhà đầu tư và nâng cao tính minh bạch.

Thị trường chứng khoán phái sinh Việt Nam đã chứng minh tiềm năng phát triển nhanh, đóng vai trò ngày càng quan trọng trong việc cung cấp công cụ phòng ngừa rủi ro và hỗ trợ chiến lược đầu tư. Thành quả 8 năm qua là nền tảng để hướng tới một thị trường hiện đại, hội nhập sâu với khu vực và thế giới. Tuy nhiên, để đảm bảo phát triển bền vững, cần khắc phục điểm nghẽn về sản phẩm, cơ cấu nhà đầu tư và hạ tầng pháp lý – kỹ thuật, đồng thời thúc đẩy sự tham gia của các định chế tài chính chuyên nghiệp. Triển khai đồng bộ các giải pháp theo định hướng chiến lược đến năm 2030 sẽ là động lực quan trọng đưa thị trường phái sinh Việt Nam trở thành kênh đầu tư và phòng vệ rủi ro hiệu quả, góp phần nâng cao sức cạnh tranh của thị trường tài chính quốc gia.

Nguồn: https://www.tinnhanhchungkhoan.vn/thi-truong-phai-sinh-can-them-dong-luc-post375792.html