Giá khởi điểm ở mức trung bình cao

Theo Nghị quyết Hội đồng quản trị Công ty Chứng khoán VPS (VPS) về việc điều chỉnh, bổ sung một số nội dung trong phương án phát hành cổ phiếu lần đầu ra công chúng (IPO) và phương án sử dụng vốn, giá chào bán tối thiểu được Hội đồng quản trị xác định là 60.000 đồng/cổ phiếu.

Mức giá này được đưa ra trên cơ sở không thấp hơn giá trị sổ sách của một cổ phiếu theo báo cáo tài chính bán niên 2025 đã soát xét, đồng thời phản ánh vị thế dẫn đầu, năng lực tài chính vững mạnh và triển vọng tăng trưởng bền vững của Công ty. Việc xác định giá chào bán tối thiểu là bước quan trọng trong lộ trình IPO của VPS, hướng tới mục tiêu tối đa hóa lợi ích cho nhà đầu tư và tạo tiền đề cho giai đoạn phát triển tiếp theo.

Trong quý III/2025, VPS tiếp tục giữ vị thế số 1 về thị phần môi giới chứng khoán trong 19 quý liên tiếp. Theo dữ liệu mới nhất từ HOSE, thị phần môi giới cổ phiếu của VPS đạt 17,05%, tăng 1,68 điểm phần trăm so với quý II.

Cơ hội với các thương vụ IPO này rất lớn, nhưng rủi ro về giá cũng không phải không có khi các mức giá khởi điểm đều khá cao. Nhà đầu tư cần dựa vào phân tích cơ bản của doanh nghiệp, không nên đầu tư chỉ bằng sự kỳ vọng.

Ông Nguyễn Việt Quang, Giám đốc Kinh doanh, CTCK Yuanta Việt Nam

Ngoài ra, lợi nhuận sau thuế 9 tháng đầu năm 2025 của VPS đạt hơn 2.564 tỷ đồng, vượt cả lợi nhuận sau thuế năm 2024 và tăng 52,3% so với cùng kỳ. Điểm khác biệt của VPS là không tham gia tự doanh, với 70% doanh thu đến từ môi giới và cho vay ký quỹ (margin). Điều này giúp VPS duy trì lợi nhuận và tỷ suất sinh lời cao, với ROE ở mức 24,4% và ROA đạt 8,7% (số liệu 12 tháng đến tháng 9/2025) – cao nhất ngành.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Trước đó, Công ty Chứng khoán Kỹ thương (TCBS) đã chốt giá phát hành 46.800 đồng/cổ phiếu, huy động thành công khoảng 10.820 tỷ đồng (tương đương 410 triệu USD). Sau IPO, vốn điều lệ của TCBS tăng lên 23.133 tỷ đồng. Mức giá này vượt ngoài dự kiến khi tổng lượng đăng ký mua đạt hơn 575,16 triệu cổ phiếu, cao gấp 2,5 lần lượng chào bán.

Dự kiến, hơn 2,3 tỷ cổ phiếu của TCBS sẽ niêm yết trên HOSE ngày 21/10 tới, với mã chứng khoán TCX. Giá tham chiếu trong phiên giao dịch đầu tiên là 46.800 đồng/cổ phiếu, tương ứng vốn hóa khoảng 110.000 tỷ đồng, đưa TCBS trở thành công ty chứng khoán có vốn hóa lớn nhất ngành tại thời điểm lên sàn.

Trong khi đó, Công ty Chứng khoán VPBank (VPBankS) lựa chọn mức giá chào bán 33.900 đồng/cổ phiếu, được giới đầu tư đánh giá là “dễ chịu” hơn. Với 375 triệu cổ phiếu chào bán, VPBankS dự kiến huy động hơn 12.712 tỷ đồng. Ở mức giá này, P/E dự phóng 2025 là 14,3 lần và P/B là 2,4 lần, thấp hơn mức trung bình ngành (23,1 lần và 2,7 lần). Sau IPO, VPBankS dự kiến niêm yết trên HOSE trong tháng 12/2025.

Chín tháng đầu năm 2025, VPBankS ghi nhận lợi nhuận trước thuế 3.260 tỷ đồng, gấp gần 4 lần cùng kỳ và hoàn thành 73% kế hoạch lợi nhuận cả năm đã điều chỉnh (4.450 tỷ đồng – cao thứ hai toàn ngành). Cuối quý III, dư nợ margin của Công ty đạt 26.664 tỷ đồng, tăng 51% so với cuối quý II và gấp gần ba lần đầu năm. Tổng tài sản đạt 62.127 tỷ đồng, tăng hơn gấp đôi so với đầu năm.

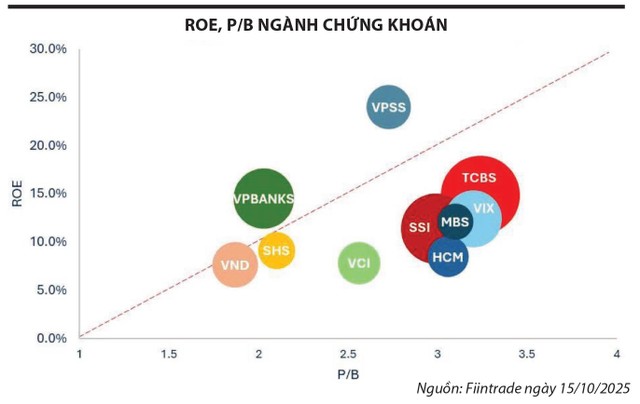

Đại diện một quỹ đầu tư chia sẻ, mức giá khởi điểm 60.000 đồng/cổ phiếu của VPS là khá cao so với mặt bằng ngành. Tuy nhiên, với ROE vượt trội, mức giá này là có cơ sở. Ngược lại, xét về tương quan P/B và ROE, VPBankS lại có sức hấp dẫn hơn.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

|

Thời điểm IPO hợp lý

Cả ba công ty đều là những tên tuổi hàng đầu ngành chứng khoán và việc lựa chọn thời điểm thị trường hưng phấn để IPO được xem là chiến lược hợp lý. Việc thị trường chứng khoán Việt Nam được FTSE Russell nâng hạng từ thị trường cận biên lên mới nổi (có hiệu lực từ 21/9/2026) kỳ vọng sẽ củng cố niềm tin nhà đầu tư, thúc đẩy thanh khoản và mở rộng khả năng huy động vốn của doanh nghiệp, đặc biệt là các công ty chứng khoán.

Ngoài nguồn thu từ phí giao dịch, hoạt động margin, tư vấn, phân tích và tự doanh cũng sôi động hơn. Khi nhà đầu tư nước ngoài tham gia sâu, nhu cầu sử dụng đòn bẩy tài chính thường tăng mạnh, giúp các công ty có vốn lớn nhanh chóng mở rộng dư nợ margin, cải thiện lợi nhuận. Đồng thời, nhu cầu về các dịch vụ ngân hàng đầu tư (IB) như huy động vốn, niêm yết, tái cấu trúc hay M&A cũng gia tăng, mở ra cơ hội đa dạng hóa nguồn thu và nâng cao định giá dài hạn.

|

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Theo VPBankS, đến nay đã có hàng nghìn nhà đầu tư cá nhân đăng ký đặt mua cổ phiếu IPO, trong khi các tổ chức đăng ký tổng cộng khoảng 6.000 tỷ đồng (tương đương 50% giá trị chào bán). Đáng chú ý, Dragon Capital đăng ký mua tới 50 triệu USD (1.350 tỷ đồng), cho thấy sức nóng của thương vụ.

Ông Nguyễn Việt Quang, Giám đốc Kinh doanh, Công ty Chứng khoán Yuanta Việt Nam nhận định, các công ty chứng khoán tận dụng thời điểm thị trường khởi sắc để IPO là chiến lược hợp lý. Doanh nghiệp luôn muốn bán cổ phiếu ở mức giá cao nhất và thời điểm hưng phấn là cơ hội tối ưu. Đối với nhà đầu tư, cần tính toán khẩu vị rủi ro có thể chấp nhận khi thị trường đạt đỉnh điểm IPO rồi điều chỉnh hoặc giá đấu ở mức cao.

Nguồn: https://www.tinnhanhchungkhoan.vn/thoi-diem-vang-ipo-post378815.html